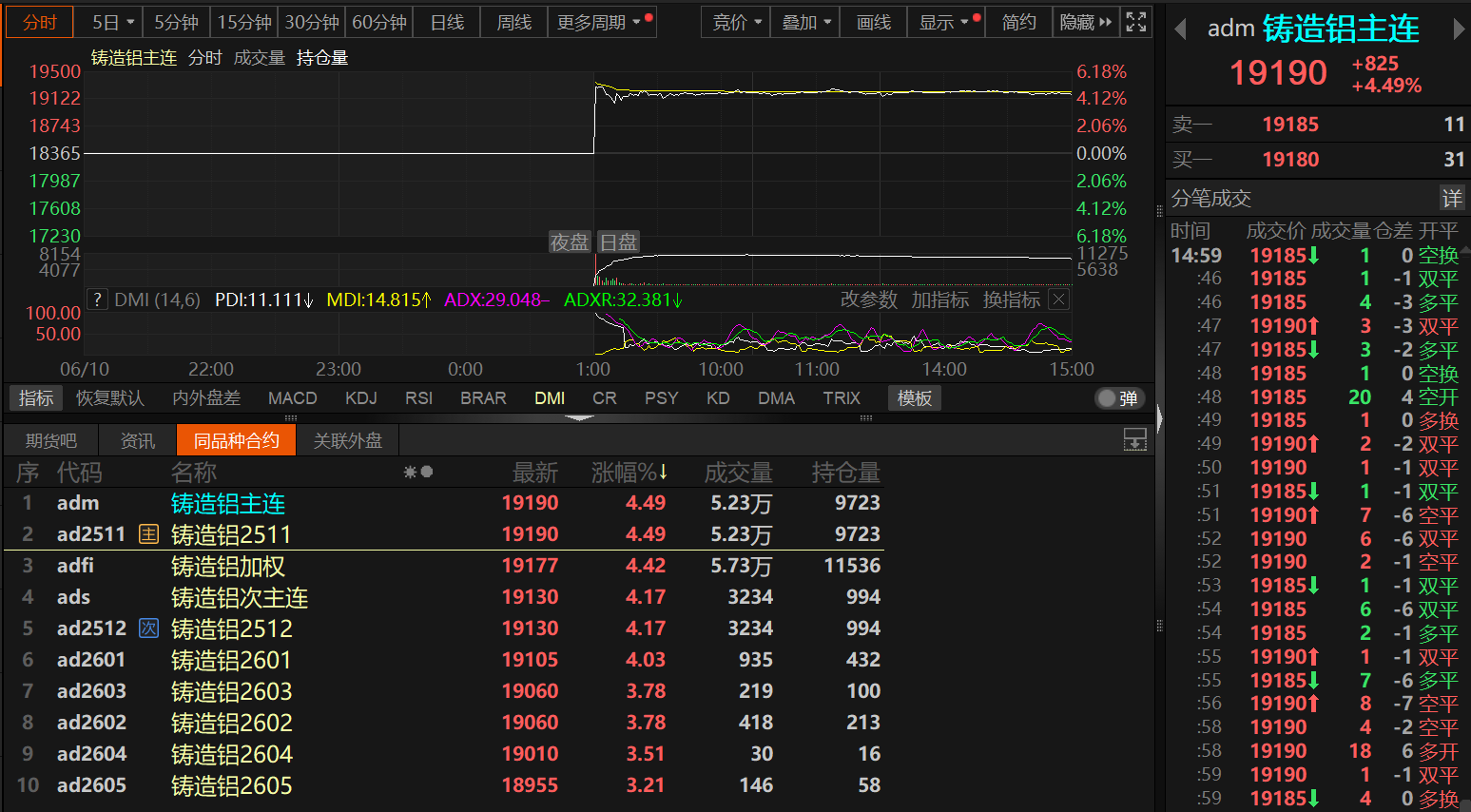

Noticias de SMM el 10 de junio: A las 9:00 a.m. del 10 de junio, los futuros de aleación de aluminio fundido se cotizaron oficialmente en la Bolsa de Futuros de Shanghái (SHFE). Los precios de cotización de referencia para los contratos AD2511, AD2512, AD2601, AD2602, AD2603, AD2604 y AD2605 se fijaron en 18.365 yuanes/tonelada. Durante la apertura de la sesión matutina, el contrato principal de futuros de aleación de aluminio fundido subió más de un 5 % en un momento dado. Aunque las ganancias posteriormente retrocedieron ligeramente, se mantuvieron en torno al 4 %. Al final de la sesión diurna, el contrato principal cerró en 19.190 yuanes/tonelada, con una ganancia del 4,649 %.

En cuanto a las razones del aumento significativo del precio de apertura de los futuros de aleación de aluminio fundido, se cree ampliamente en la industria que el precio de cotización de referencia fue significativamente inferior al precio spot, impulsado por un claro sentimiento alcista del mercado. SMM sugiere monitorear el rango de 19.000-19.500 yuanes/tonelada el primer día.

En términos de precios spot, según las cotizaciones spot de SMM, hasta el 10 de junio, la cotización spot de la aleación de aluminio SMM ADC12 se redujo en 100 yuanes/tonelada a 19.800-20.000 yuanes/tonelada, con un precio promedio de 19.900 yuanes/tonelada.

》Haga clic para ver las cotizaciones spot de SMM para productos de aluminio

No es difícil ver las diferencias entre ambos a partir de la comparación de los precios de futuros y spot. Funeng Futures también espera que el rango de valoración razonable para los futuros de aleación de aluminio fundido en las primeras etapas de cotización sea de 19.000-20.000 yuanes/tonelada. Guolian Futures cree que el precio unilateral de los futuros de aleación de aluminio fundido se espera que siga la tendencia de los futuros de aluminio SHFE, con fluctuaciones limitadas a corto plazo tanto al alza como a la baja. El diferencial de precios entre el precio de mercado de ADC12 y el de lingote de aluminio A00 fluctúa dentro del rango de -1.000 a 1.000 yuanes/tonelada. El diferencial de precios no solo tiene límites superiores e inferiores claros, sino que también muestra fluctuaciones estacionales significativas, a menudo siguiendo un patrón en forma de V durante todo el año.

Según la información disponible públicamente, la aleación de aluminio fundido es una aleación de aluminio producida mediante el proceso de fundición para formar piezas en bruto o partes, utilizando chatarra de aluminio como materia prima principal, después de fundirla con cobre, silicio, etc. La aleación de aluminio fundido también es el principal medio de reciclaje de chatarra de aluminio. La SHFE declaró que la cadena de suministro anterior de aleaciones de aluminio fundido incluye principalmente empresas de reciclaje de chatarra de aluminio, productores de productos de aluminio y empresas de comercio de chatarra de aluminio. La cadena de suministro posterior incluye principalmente plantas de fundición a presión, plantas de piezas de automóviles y fabricantes de equipos originales de automóviles. Los productos de la cadena de suministro posterior se utilizan ampliamente en campos como automóviles, motocicletas, equipos de maquinaria, equipos de comunicación, electrodomésticos e iluminación de hardware.

Desde la perspectiva del desempeño fundamental actual del aluminio secundario, según SMM, el apoyo fundamental para las aleaciones de aluminio secundario es actualmente débil, y la demanda débil continuará suprimiendo el precio al contado del ADC12. Específicamente, en el lado de la demanda, ha habido pocas mejoras en el consumo desde junio, con las características de la temporada baja siendo cada vez más evidentes y el ánimo de compra de la cadena de suministro posterior permaneciendo bajo. Como un importante campo de aplicación de la cadena de suministro posterior para el aluminio secundario, el mercado automotriz experimenta una reducción de pedidos de mayo a agosto debido a un mercado de ventas lento, lo que lleva a las empresas a reducir correspondientemente la producción. Por lo tanto, actualmente es la temporada baja para la producción automotriz. La profundización de la temporada baja tradicional de consumo en los sectores de la cadena de suministro posterior y la reducción de los pedidos finales continuarán restringiendo el espacio de subida de los precios de las aleaciones de aluminio secundario. Sin embargo, antes de la cotización de los futuros de aleaciones de aluminio fundido en la SHFE, algunos operadores ya han comenzado o planean comprar ADC12, una marca de entrega, para el arbitraje entre futuros y al contado, lo que se espera que aumente la actividad del mercado y alivie la presión de inventario de las empresas.

En términos de suministro, las empresas de aluminio secundario que detuvieron la producción durante las vacaciones del Festival del Bote del Dragón han reanudado en gran medida sus operaciones, impulsando un ligero repunte en la tasa de operación de la industria. Sin embargo, a medida que persiste la temporada baja tradicional en los sectores de la cadena de suministro posterior, todavía hay presión para que la tasa de operación aumente aún más. No obstante, dado que las tasas de operación de las empresas ya han disminuido significativamente de abril a mayo, se espera que la disminución en la tasa de operación de las empresas de aleaciones de aluminio secundario en junio sea limitada. El primer contrato cotizado para los futuros de aleaciones de aluminio fundido es AD2511. Dado el largo tiempo hasta la entrega, las empresas de aluminio secundario, como marcas de entrega, no ampliarán su escala de producción por el momento, y el panorama de suministro no experimentará cambios significativos debido a la cotización de los futuros a corto plazo.

En cuanto a la materia prima de chatarra de aluminio, en los últimos años, se ha registrado una importante expansión de la capacidad en la industria nacional de aluminio secundario, lo que ha provocado una escasez de suministro de chatarra de aluminio y una presión constante sobre los costos de las empresas. Los precios de la chatarra de aluminio han fluctuado generalmente en niveles altos, proporcionando apoyo a los costos de los precios del ADC12.

Por lo tanto, a corto plazo, el apoyo fundamental para la industria de aleaciones de aluminio secundario es relativamente débil, y la demanda débil continuará presionando a la baja los precios spot del ADC12. Sin embargo, a medio y largo plazo, se espera que las nuevas incorporaciones de capacidad en la industria de aleaciones de aluminio secundario sigan aumentando en 2025, aumentando la presión sobre el suministro. Es posible que las importaciones disminuyan, lo que reducirá el impacto en el mercado nacional. Aunque el apoyo de los costos de la chatarra de aluminio a los precios del ADC12 sigue siendo fuerte, el aumento de la oferta y una demanda más débil de lo esperado pueden limitar las ganancias de los precios. De cara al futuro, es necesario prestar atención a la situación de suministro de materias primas, los cambios en los volúmenes de pedidos, así como al impacto real y la retroalimentación del mercado de la cotización de los futuros de aleaciones de aluminio fundido en los precios spot nacionales y los patrones de comercio del mercado.

Comentarios de las instituciones

Galaxy Futures cree que todavía hay muchas nuevas incorporaciones de capacidad para las aleaciones de aluminio fundido, con una tasa de operación relativamente baja y una intensa competencia en el mercado. No hay puntos destacados significativos en el lado de la demanda, y el centro de precios puede volver a bajar.

Wu Mingjin, analista de Zhonghui Futures, cree que la cotización de las aleaciones de aluminio fundido como la primera variedad de metal reciclado enriquece la familia de productos básicos de futuros y contribuye al desarrollo de la industrialización de nuevo tipo, ayudando a la transformación verde y baja en carbono de la industria. El aumento durante el día se debió en parte al bajo precio de referencia de cotización y en parte al entusiasmo del mercado. Actualmente, la industria del aluminio se encuentra en una temporada baja de consumo, y el consumo en el mercado de uso final de las aleaciones de aluminio se está debilitando gradualmente. A corto plazo, se espera que haya un potencial alcista limitado, y puede ser más prudente adoptar una postura bajista por encima de la marca de 20.000, prestando atención al apoyo del precio de referencia de cotización en el mercado de futuros.

China Securities Futures declaró que las estrategias para el primer día de cotización de los futuros de aleaciones de aluminio fundido se pueden resumir en tres aspectos: En primer lugar, para las estrategias a corto y medio plazo, es más apropiado participar en ventas altas y compras bajas dentro del rango mencionado anteriormente a corto plazo. Dado que el precio de referencia de cotización es considerablemente inferior al rango mencionado anteriormente, la subasta competitiva es el enfoque principal, pero también se debe tener precaución ante una posible corrección tras un fuerte aumento. En segundo lugar, en cuanto a las estrategias de opciones extrabursátiles, se espera que el aluminio fundido fluctúe en mínimos tras el aluminio electrolítico después de la cotización y, con el apoyo de los costes y los bajos inventarios, los poseedores de carga al contado pueden considerar una estrategia de venta acumulativa de opciones para obtener primas adicionales y aumentar los beneficios. En tercer lugar, en cuanto a las estrategias de arbitraje, debido a la posibilidad de picos estacionales de los precios en el primer mes de entrega, se espera que el mercado de futuros de aleación de aluminio fundido presente una estructura de backwardation después de la cotización. Por lo tanto, las oportunidades de arbitraje de diferenciales temporales merecen la pena tener en cuenta. Al mismo tiempo, el arbitraje de diferenciales entre productos básicos puede centrarse en el diferencial de precios entre ADC12 y A00. A medida que avance la temporada baja, es aconsejable adoptar una posición larga en los futuros de diferenciales, es decir, largo en aleación de aluminio fundido y corto en aluminio electrolítico.

El análisis de Guotai Junan Futures sugiere que, para la aleación de aluminio fundido, los precios de cotización son relativamente bajos y es posible que haya un aumento de alrededor del 6-8 % durante la subasta de apertura el primer día. Sin embargo, los fundamentos de la aleación de aluminio fundido son débiles y predomina el sentimiento bajista. Se espera que la cotización probablemente experimente una tendencia a la baja tras una apertura alcista, con un rango de operación principal a corto plazo de 19.000-19.600 yuanes/tonelada. Indicaron que, durante el período inicial de cotización, la estructura temporal puede reflejar principalmente la realidad, presentando una estructura de contango durante la temporada baja. Teniendo en cuenta la estacionalidad histórica, la estructura intermensual puede pasar de contango a back en el tercer trimestre. Después de la cotización, se puede prestar atención a la entrada de posiciones largas en diferenciales temporales a niveles bajos, con ganancias esperadas que se materializarán durante la temporada de mayor consumo. Si se considera una estrategia de diferenciales temporales sin riesgo, basada en los precios de cotización de la aleación de aluminio fundido y el margen cobrado por la bolsa, combinado con el empeño de warrant, el coste estimado del diferencial intermensual es de alrededor de 85 yuanes/tonelada. Por lo tanto, si el diferencial de precios intermensual entre los contratos de futuros de aleación de aluminio fundido AD2512 y AD2511 es superior a 85 yuanes/tonelada, puede considerarse la entrada en un diferencial temporal sin riesgo. Si se considera el margen adicional que cobra la compañía de futuros y el costo de capital asociado, el diferencial de calendario libre de riesgo tendría que alcanzar alrededor de 100 yuanes/tonelada.

Wuchan Zhongda Futures comentó que el precio de cotización de referencia para el primer lote de contratos cotizados, como el AD2511, es de 18.365 yuanes/tonelada. Basándose en el actual panorama fundamental de "soporte de costos" del ADC12 y el cálculo del arbitraje libre de riesgo, el precio de cotización de 18.365 yuanes/tonelada para el contrato AD2511 es significativamente más bajo que el precio spot a plazo (el precio de transacción actual más común para el aluminio spot es de aproximadamente 19.400 yuanes/tonelada, y con un arbitraje libre de riesgo de 46 yuanes/tonelada por mes a través de la prenda, se espera que el precio del contrato de noviembre sea de 19.630 yuanes/tonelada). En términos de estrategias unilaterales, dado el bajo precio de cotización actual del contrato, es aconsejable tomar posiciones largas a niveles bajos. A largo plazo, considerando el panorama de excedentes en la industria del aluminio secundario con una tasa de utilización de la capacidad inferior al 50 % y la falta de puntos destacados significativos en la demanda aguas abajo, los precios del ADC12 seguirán enfrentando presiones a mediano plazo, y puede ser aconsejable tomar posiciones cortas a niveles altos.