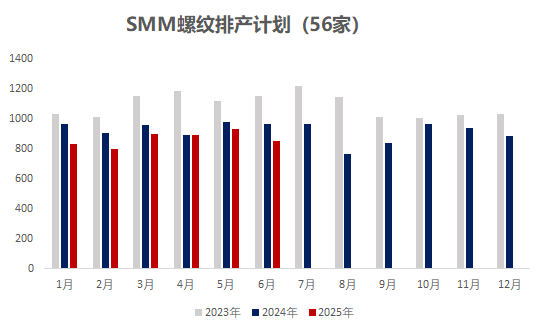

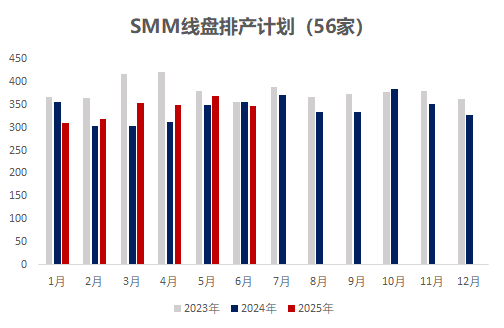

Desde abril de 2022, la muestra del calendario de producción de barras de refuerzo de SMM se ha ampliado para incluir a 56 empresas.

Según los datos de la encuesta de SMM a 56 empresas siderúrgicas clave:

- La producción planeada de barras de refuerzo para junio fue de 8,5197 millones de toneladas, una disminución de 820.600 toneladas respecto a la producción real de mayo, lo que representa una disminución intermensual del 8,79 %;

- La producción planeada de alambrón para junio fue de 3,4809 millones de toneladas, una disminución de 208.500 toneladas respecto a la producción real de mayo, lo que representa una disminución intermensual del 5,65 %.

Gráfico 1: Calendario de Producción de Barras de Refuerzo y Alambrón de las Principales Siderúrgicas de Construcción (56 Empresas)

Fuente: SMM

En general:

En mayo, los precios nacionales del acero para la construcción fluctuaron a la baja. En los primeros diez días, la suspensión temporal de los aumentos arancelarios en el extranjero provocó un repunte gradual de los precios al contado. Sin embargo, a mediados y fines de mes, los datos macroeconómicos del sector inmobiliario tuvieron un desempeño deficiente y no hubo mejoras significativas en otras noticias, con una demanda que gradualmente se orientó hacia las expectativas de temporada baja, y los precios al contado siguieron disminuyendo. En cuanto a los costos, los precios del mineral de hierro se mantuvieron relativamente firmes, mientras que el carbón de coque y el coque siguieron ofreciendo descuentos. Había expectativas de una cuarta ronda de rebajas en los precios del coque, y la mayoría de las siderúrgicas aún tenían márgenes de beneficio, con beneficios globales que oscilaban básicamente entre (-200-200) yuanes/tonelada.En junio, el mantenimiento de las siderúrgicas, combinado con un cambio en la combinación de productos,llevó a la mayor reducción anual en la producción de barras de refuerzo.Específicamente, el calendario de producción de acero para la construcción en el norte y el centro-sur de China aumentó ligeramente, principalmente debido a las reanudaciones planificadas de los altos hornos en las siderúrgicas en junio, con aumentos sincronizados en las líneas de laminación de acero para la construcción. En contraste, varias siderúrgicas en el este de China cambiaron a la producción de palanquillas, acero redondo y otros productos. Además, algunas siderúrgicas se vieron afectadas por restricciones de producción, con altos hornos programados para su cierre, lo que provocó una reducción general significativa. En el noroeste de China, una siderúrgica detuvo la producción de altos hornos a principios de junio debido a pérdidas de flujo de caja, mientras que en el suroeste de China, una siderúrgica experimentó dificultades en la colada de arrabio, lo que afectó a la producción general de acero para la construcción.

Por región:

Tabla 1: Producción real de barras de refuerzo y barras de refuerzo en bobina en mayo frente a la producción prevista en junio

Fuente: SMM

En el noreste de China, los beneficios de las siderúrgicas oscilaron entre (-100 y 100) yuanes/tonelada. Algunas siderúrgicas reanudaron la producción en altos hornos, pero el hierro colado se reorientó hacia la producción de bobinas laminadas en caliente, mientras que otras siderúrgicas mantuvieron en general los niveles de producción anteriores, con cambios globales mínimos.

En el norte de China, los beneficios de las siderúrgicas oscilaron entre (-200 y 200) yuanes/tonelada. Recientemente, los márgenes de beneficio de las siderúrgicas de la región siguieron divergiendo, y la mayoría de las siderúrgicas lograron beneficios integrales de 100 a 200 yuanes/tonelada, aunque algunas registraron pérdidas de alrededor de 200 yuanes/tonelada. A pesar de que algunas siderúrgicas programaron el mantenimiento de altos hornos en junio, otras indicaron que, con beneficios, planeaban aumentar ligeramente la producción de acero para la construcción. Según los datos integrales, la producción en el norte de China aumentó ligeramente mes a mes en junio.

En el este de China, los beneficios de las siderúrgicas oscilaron entre (0 y 300) yuanes/tonelada. Actualmente, las siderúrgicas de la región obtienen mejores beneficios de la producción de acero para la construcción en comparación con otras regiones. Sin embargo, las reducciones de la producción prevista en junio fueron más pronunciadas, influenciadas por las políticas para reducir la producción de acero bruto, y algunas siderúrgicas planean detener altos hornos y líneas de laminación. Además, debido a la fuerte demanda de palanquillas y aceros especiales en el período anterior, que aún se encuentran en la fase de entrega concentrada, la reducción de la producción de acero para la construcción fue relativamente significativa.

En el noroeste de China, los beneficios de las siderúrgicas oscilaron entre (-200 y 50) yuanes/tonelada. Algunas siderúrgicas que producen materiales de construcción ya experimentaban un flujo de caja negativo, por lo que programaron el mantenimiento de altos hornos a finales de mayo y principios de junio, y paralelamente detuvieron 1-2 líneas de laminación de materiales de construcción, lo que provocó una disminución continua de la producción total.

En el centro y sur de China, los beneficios de las siderúrgicas oscilaron entre (-100 y 100) yuanes/tonelada. Algunas siderúrgicas de la región tenían planes de reanudación de la producción en líneas de laminación de materiales de construcción en junio, con un repunte significativo de la producción total. Otras siderúrgicas, aunque rentables, básicamente mantuvieron la producción, con cambios relativamente pequeños en la producción.

En el suroeste de China, los beneficios de las siderúrgicas oscilaron entre (-200 y 100) yuanes/tonelada. Algunas acerías individuales se enfrentaron a interrupciones en la producción de altos hornos y planeaban reducir a la mitad su producción de productos terminados en junio.

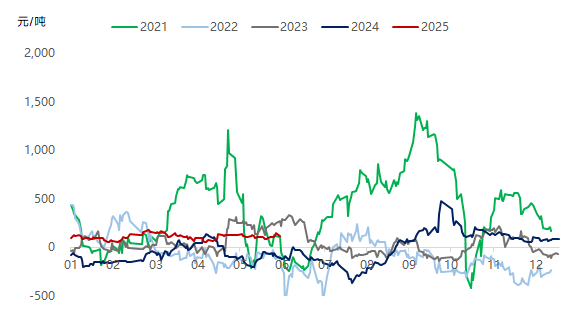

Gráfico 2: Tendencia de los beneficios en tiempo real de la producción de barras de refuerzo por parte de las acerías desde 2020 hasta la actualidad

Fuente de datos: SMM

Gráfico 3: Situación de los beneficios marginales de las barras de refuerzo a principios de junio en acerías de muestra

Fuente de datos: SMM

De cara al futuro, influenciadas por las noticias sobre los recortes en la producción de acero bruto y la transición a la temporada baja de demanda, algunas acerías individuales han organizado sucesivamente planes de reducción de la producción. En segundo lugar, con la entrega de pedidos de palanquilla para ventas externas en el este de China y la buena aceptación de pedidos y rentabilidad de acero redondo, acero especial y otras variedades en varias acerías, las acerías están desviando el hierro colado del sector de materiales de construcción a otras variedades, lo que resulta en una reducción significativa de la producción total de materiales de construcción por parte de las acerías en junio. Las pérdidas en las acerías EAF se han intensificado, y algunas acerías planean detener sus operaciones, y se espera que la producción continúe disminuyendo en el futuro. En el lado de la demanda, afectadas por las altas temperaturas en el norte y la temporada de lluvias de ciruelo en el sur en junio, el progreso de las obras de construcción es limitado, y el ritmo de adquisiciones de los clientes finales se ralentizará, y la demanda continuará deteriorándose en comparación con mayo. En general, se espera que haya mayores concesiones en el lado de las materias primas, y los beneficios de las acerías se mantendrán a corto plazo. Sin embargo, teniendo en cuenta la presión de la acumulación de inventarios en las acerías durante la temporada baja, los fabricantes ajustarán sus estructuras de producción en consecuencia o organizarán planes de mantenimiento anual por adelantado. Bajo la situación de una disminución tanto de la oferta como de la demanda, se espera que la tendencia del mercado al contado del acero para la construcción en junio pueda seguir estando en el estancamiento, pero el rango de fluctuación se reducirá en comparación con mayo.