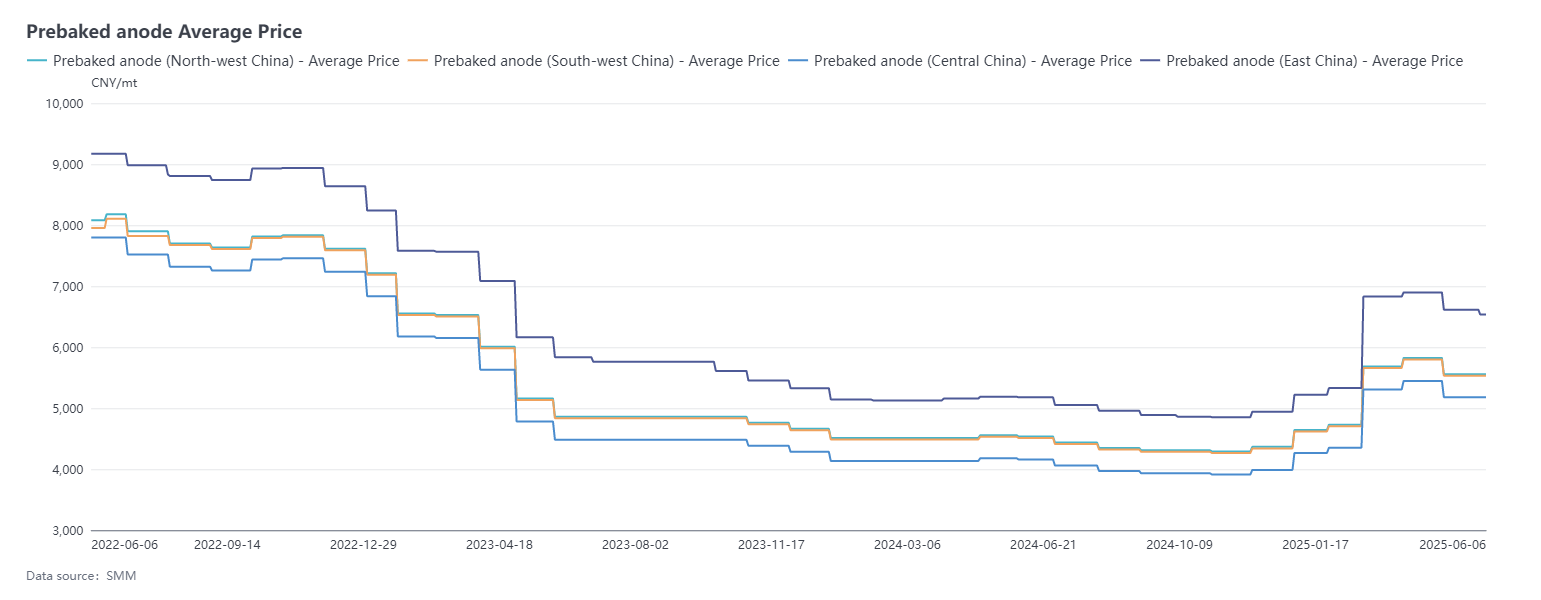

SMM, 6 de junio:

Entre el 9 de mayo y el 6 de junio, los precios de los ánodos prehorneados de SMM se mantuvieron estables con una tendencia a la baja. El precio de compra de referencia para una determinada planta de aluminio en Shandong en junio de 2025 fue de 4.939 yuanes/tonelada métrica, sin cambios respecto al precio de referencia del mes anterior. Según SMM, los precios de los pedidos de exportación de ánodos prehorneados en junio se ajustaron principalmente a la baja debido a la caída de los costos, con ajustes concentrados en torno a 15-30 dólares estadounidenses/tonelada métrica. Hasta la fecha, los precios de los ánodos de SMM en el este de China cerraron en 4.939-8.133 yuanes/tonelada métrica.

Lado de las materias primas: Durante este período, los comportamientos del mercado del coque de petróleo y la brea de alquitrán de hulla divergieron. En el caso del coque de petróleo, el precio del coque de petróleo con bajo contenido de azufre continuó disminuyendo debido a la débil demanda aguas abajo. Según las estadísticas de SMM, en el noreste de China, el precio del coque de petróleo con bajo contenido de azufre continuó cayendo durante este período debido a la débil demanda aguas abajo. Hasta la fecha, su precio medio era de aproximadamente 3.433 yuanes/tonelada métrica, un 13,26% menos que el del 9 de mayo. El precio del coque de petróleo de las refinerías locales también continuó cayendo debido a la escasa entusiasmo de compra aguas abajo. Al entrar en junio, con el final de las vacaciones del Festival del Bote del Dragón, algunas empresas repusieron ligeramente sus existencias, y la ligera mejora de la demanda impulsó a los precios del coque de petróleo a dejar de caer y a repuntar ligeramente. Al 6 de junio, el precio medio del coque de petróleo de las refinerías locales de SMM había caído a 2.293 yuanes/tonelada métrica, un 5,72% menos que el del 9 de mayo. En el mercado de la brea de alquitrán de hulla, el centro de precios del alquitrán de hulla de alta temperatura se desplazó hacia arriba durante este período, y el precio de la brea de alquitrán de hulla mostró una tendencia alcista fluctuante gracias al apoyo de los costos. Según los datos de SMM, al 6 de junio, el precio medio de la brea de alquitrán de hulla era de 3.997 yuanes/tonelada métrica, un 5,55% más que el del 9 de mayo. En general, aunque las tendencias del mercado del coque de petróleo y la brea de alquitrán de hulla divergieron, el apoyo de los costos para los ánodos prehorneados mostró una tendencia a la baja.

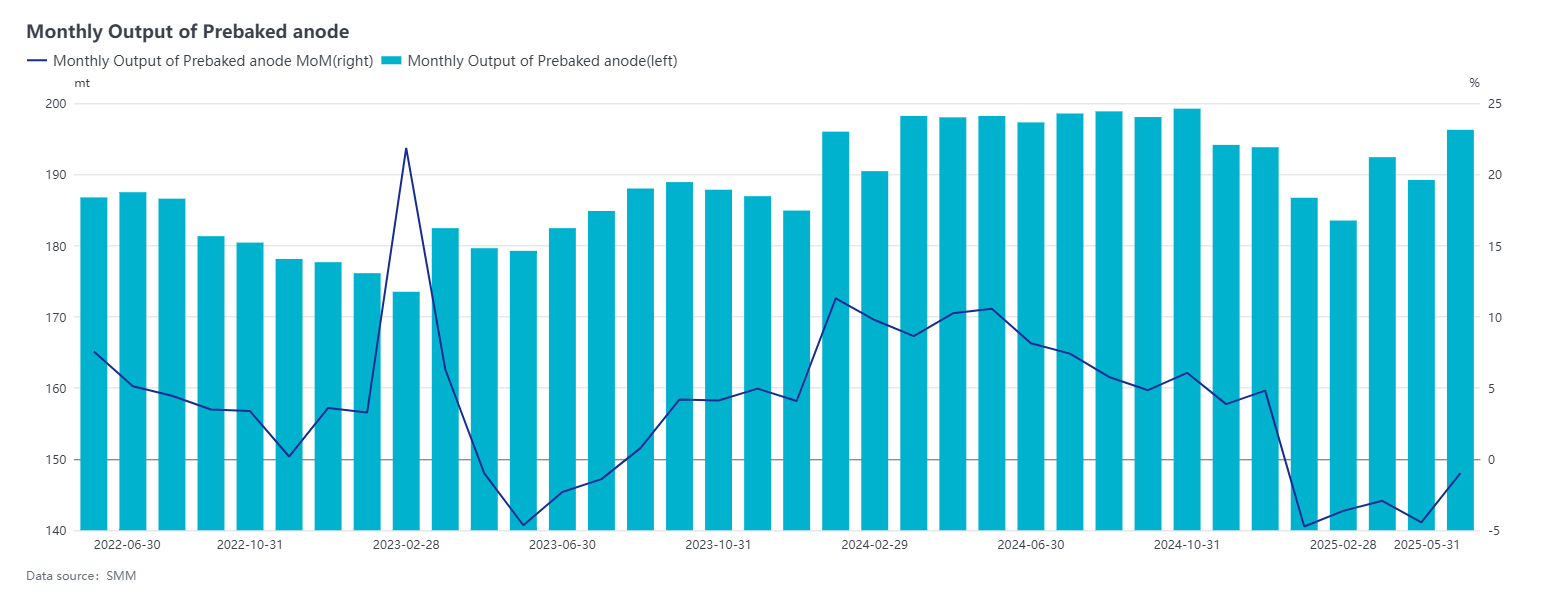

Desde la perspectiva de la oferta, las empresas de ánodos prehorneados producen durante todo el año según los pedidos. En mayo de 2025, las empresas nacionales de ánodos prehorneados operaron de manera estable, y algunas empresas aumentaron la producción debido a la finalización del mantenimiento; empresas individuales mejoraron la producción mediante actualizaciones tecnológicas; y la puesta en marcha de nuevos proyectos en el suroeste de China impulsó un aumento de los pedidos de bloques verdes de ánodos prehorneados en la región. Este mes, la transferencia de capacidad de electrólisis de aluminio de Shandong a Yunnan provocó fluctuaciones en la demanda de ánodos prehorneados debido a la transferencia de capacidad. Además, como mayo tuvo un día de producción más que el mes anterior, los datos de SMM mostraron que la tasa de operación de la industria en mayo fue del 78,26%, un aumento de 2,81 puntos porcentuales intermensual. El suministro de ánodos prehorneados se mantuvo estable con un incremento, y la tasa de operación de la industria se mantuvo alta.

Desde la perspectiva de la demanda, la industria del aluminio de China en mayo de 2025 mostró una tendencia paralela de crecimiento de capacidad y ajuste estructural. A finales de mayo, la capacidad operativa de las fundiciones de aluminio nacionales era de aproximadamente 43,91 millones de toneladas, y la tasa de operación de la industria se mantuvo estable intermensual y aumentó 1,0 punto porcentual interanual hasta el 96,1%. No hubo nuevas adiciones de capacidad, reemplazos de capacidad ni recortes de producción durante el mes, y la industria del aluminio operó de manera estable en general. Se espera que el segundo lote de proyectos reubicados de Shandong a Yunnan se implemente en el tercer trimestre, y SMM seguirá supervisando los cambios en la capacidad de aluminio. Al entrar en junio, la capacidad operativa de las fundiciones de aluminio nacionales se mantuvo en niveles altos. Considerando el progreso de los proyectos nuevos o de reemplazo restantes para el resto del año, no hay expectativas a corto plazo para la puesta en marcha de capacidad. En los mercados extranjeros, aunque las exportaciones de ánodos prehorneados disminuyeron en abril de 2025, hubo diferentes desempeños en los mercados segmentados. Los pedidos de exportación a Malasia, Indonesia y Bahrein disminuyeron significativamente, principalmente debido a que las fundiciones de aluminio agotaron sus inventarios existentes, lo que llevó a una reducción de la demanda de nuevos pedidos. Sin embargo, los pedidos de ánodos prehorneados exportados a Alemania mostraron una tendencia al aumento, estrechamente relacionada con la recuperación de la industria del aluminio europea. A medida que el mercado europeo se recupera, el aumento de la demanda ha impulsado las importaciones correspondientes de ánodos prehorneados. Según la encuesta de SMM, los pedidos de exportación tuvieron un buen desempeño en general en 2025, siendo una de las razones principales la adición continua de nueva capacidad y la reanudación de la producción por parte de algunas empresas en los mercados extranjeros de aluminio. Esta tendencia ha impulsado la demanda de ánodos prehorneados. En general, el mercado de ánodos prehorneados en 2025 ha demostrado una fuerte resistencia al crecimiento, respaldada por la demanda dual de los mercados nacionales y extranjeros.

Breve comentario: Una empresa de aluminio de Shandong ha ajustado el precio de licitación de referencia de los ánodos prehorneados para junio de 2025, que se ha mantenido estable mes a mes. Al mismo tiempo, una importante empresa nacional de ventas de ánodos prehorneados ha reducido simultáneamente su precio de venta, con una disminución mensual de 142 yuanes/tonelada. A pesar de los diferentes rendimientos en el mercado de materias primas, los costes generales han disminuido. Según los datos de SMM, hasta el 6 de junio, el coste integral de los ánodos prehorneados en China cayó a 4.670 yuanes/tonelada, lo que representa una disminución significativa del 6,32 % con respecto al 9 de mayo. La reducción de la presión sobre los costes ha respaldado la rentabilidad del sector. Basándose en un ciclo de producción de un mes, la rentabilidad del sector de los ánodos prehorneados ha mejorado notablemente, con una rentabilidad teórica que ha aumentado aproximadamente 350 yuanes/tonelada mes a mes. La mayoría de las empresas de ánodos prehorneados se encuentran ahora en un estado de rentabilidad marginal. Al entrar en junio, coexisten las paradas de mantenimiento y las reanudaciones de la producción en las refinerías nacionales, y las fluctuaciones generales del lado de la oferta siguen siendo relativamente pequeñas. Sin embargo, con la llegada continua de coque de petróleo extranjero y la débil demanda interna, los inventarios portuarios de coque de petróleo han seguido repuntando, lo que ha resultado en una oferta relativamente abundante en el mercado de coque de petróleo. En el lado de la demanda, la tasa de funcionamiento del sector de los ánodos prehorneados es alta, pero el entusiasmo de las empresas por las adquisiciones es bajo, prefiriendo una estrategia de reabastecimiento a precios bajos. Mientras tanto, los pedidos en los mercados de materiales de ánodos y electrodos de grafito son débiles, y el almacenamiento previo por parte de las plantas de vidrio y cemento se ha completado en gran medida, lo que ha llevado a una demanda debilitada. Por lo tanto, el lado de la demanda sigue siendo generalmente débil. SMM espera que los precios del coque de petróleo continúen su tendencia a la baja en junio, ejerciendo así un impacto sostenido sobre el lado de los costes de los ánodos prehorneados. Teniendo en cuenta los factores mencionados anteriormente, SMM espera que los precios de los ánodos prehorneados permanezcan estancados el próximo mes.