Noticias de SMM el 6 de junio:

Al comenzar junio, el mercado del molibdeno sigue atrayendo gran atención. A principios de mes, los precios de licitación del concentrado de molibdeno de las principales minas se han ido fijando gradualmente, y los precios del mineral mantienen una tendencia alcista a un nivel elevado. El 4 de junio, una mina de la provincia de Jiangxi realizó una licitación de venta de concentrado de molibdeno con una ley de 45 %-50 %, logrando un precio de transacción de 3.865 yuanes/mtu. Además, el 6 de junio, otra mina de la provincia de Henan realizó una venta fuera de línea de concentrado de molibdeno con una ley de 50 % o superior, logrando un precio de transacción de 3.870 yuanes/mtu. Hasta el 6 de junio, SMM informó que los precios del concentrado de molibdeno cerraron en 3.860-3.890 yuanes/mtu, con un precio medio de 3.875 yuanes/mtu, lo que supone un aumento de aproximadamente el 7 % desde principios de año y alcanza un nuevo máximo desde febrero de 2023. Los precios del ferromolibdeno (Mo60) aguas abajo cerraron en 245.000-250.000 yuanes/t, con un precio medio de 247.500 yuanes/t, lo que muestra un aumento de aproximadamente el 6 % desde principios de año. Los altos precios en el sector aguas arriba se han transmitido aguas abajo, lo que ha llevado a un reciente cambio al alza en el centro de gravedad de los precios de los metales de molibdeno y los productos químicos de molibdeno.

SMM cree que la confluencia de múltiples factores favorables ha impulsado la fuerte tendencia alcista de los precios de la cadena industrial del molibdeno.

I. Escasez de recursos mineros coexiste con limitaciones de capacidad

En 2024, el crecimiento general de la producción de concentrado de molibdeno se ralentizó, y el principal aumento provino de los minerales de baja ley, mientras que el crecimiento general de los minerales de ley estándar también se desaceleró. Mientras tanto, la producción de concentrado de molibdeno de las principales minas ha disminuido en diversos grados en comparación con períodos anteriores, y algunas de las principales minas han experimentado disminuciones significativas en la producción en 2024, lo que ha aumentado aún más la demanda de minerales disponibles en el mercado. Según los datos de SMM, la producción nacional de concentrado de molibdeno en 2024 fue de aproximadamente 223.000 t, lo que representa una disminución interanual del 0,9 %. Al entrar en 2025, la liberación de la producción de concentrado de molibdeno ha sido limitada, y la disminución de la ley es un problema común en la industria. Los datos de SMM indican que la producción nacional de concentrado de molibdeno de enero a mayo de 2025 fue de aproximadamente 87.700 t, lo que muestra un aumento interanual de aproximadamente el 7 %. Entre ellos, la producción de concentrado de molibdeno en mayo disminuyó ligeramente en términos intermensuales. La limitada liberación de capacidad y la disminución de la ley de las minas de molibdeno en el sector de materias primas han provocado una "brecha difícil" en el suministro de materias primas, proporcionando un fuerte apoyo a los precios del molibdeno.

II. Impulsores de la demanda dual de los sectores tradicionales y emergentes

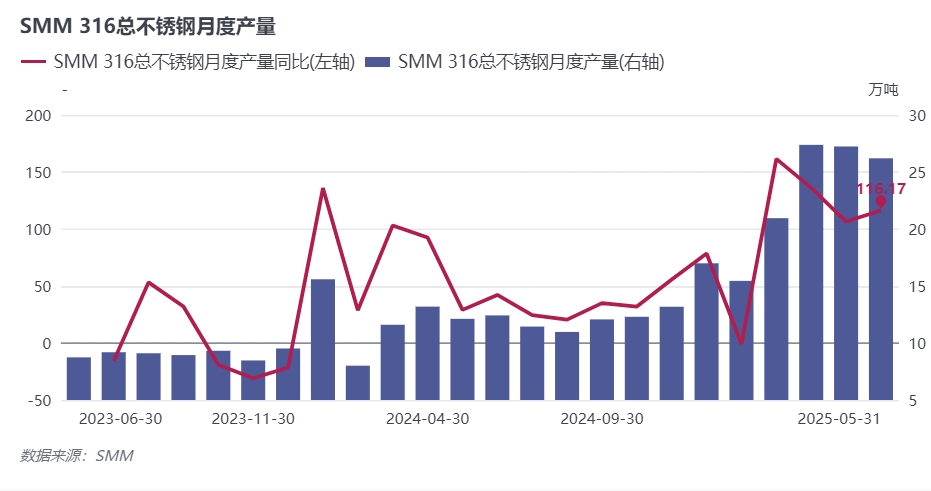

El molibdeno, conocido por su alta resistencia, alto punto de fusión, resistencia a la corrosión y resistencia al desgaste, se utiliza ampliamente en diversas industrias, como la siderúrgica, la petrolera, la química, la tecnología eléctrica y electrónica, la farmacéutica y la agrícola. Aproximadamente el 80 % del consumo directo de molibdeno se realiza en forma de concentrado de molibdeno tostado o ferromolibdeno y otras cargas de horno de molibdeno en la industria siderúrgica, y el resto se utiliza en productos químicos de molibdeno y productos metálicos de molibdeno. En los últimos años, impulsados por la aceleración de las inversiones mundiales en energía, construcción de centrales nucleares, petroquímica e infraestructura, la demanda ha crecido en sectores como tuberías, tanques de almacenamiento, reactores, equipos de desalinización de agua de mar, construcción naval, energía nuclear y energías renovables, impulsando un aumento anual constante en la producción nacional de acero inoxidable a base de molibdeno con tasas de crecimiento notables. Según los datos de SMM, la producción nacional de acero inoxidable 316/316L en China de enero a mayo de 2025 fue de aproximadamente 1,172 millones de toneladas, un aumento del 96 % interanual. El aumento de la demanda de acero inoxidable que contiene molibdeno impulsó significativamente la demanda de productos como el ferromolibdeno. Según las estimaciones de SMM, el volumen medio mensual de licitaciones de ferromolibdeno en las acerías de enero a mayo alcanzó las 13.000 toneladas. En junio, varias acerías de las provincias de Jiangsu y Hebei publicaron volúmenes de licitación, y el centro de gravedad de las transacciones de ferromolibdeno también se desplazó hacia arriba.

III. Impulsado por factores de política industrial

III. Impulsado por factores de política industrial

En febrero de 2025, el Ministerio de Comercio impuso controles de exportación a metales estratégicos como el tungsteno y el molibdeno. A principios de junio, varios departamentos desplegaron conjuntamente medidas para evitar estrictamente la salida ilegal de minerales estratégicos, y provincias ricas en recursos como Guizhou tomaron la iniciativa de responder. Estas políticas tienen como objetivo salvaguardar la seguridad nacional, y esta serie de medidas ha intensificado las expectativas de un suministro mundial de molibdeno ajustado. La política de control de exportaciones restringe la salida de productos relacionados con el molibdeno, lo que lleva a un suministro relativamente concentrado en el mercado nacional, aumentando el control del mercado nacional sobre los precios del molibdeno e impulsando los precios de la industria mundial del molibdeno.

Comentario de SMM: Impulsado por múltiples factores positivos, como la dinámica de la oferta y la demanda y las influencias políticas, el mercado del molibdeno ha mostrado una tendencia alcista rápida. A corto plazo, el mercado del molibdeno sigue experimentando una situación temporal de escasez de suministro debido a la ajustada oferta de materias primas, el aumento de las expectativas alcistas y las adquisiciones just-in-time de la industria descendente, lo que apoya que el mercado del molibdeno fluctúe en máximos. Sin embargo, a medio y largo plazo, desde abril, los precios de productos como el ferromolibdeno han seguido aumentando, lo que ha llevado a una disminución de los beneficios de las acerías en el sector descendente. En mayo, algunas acerías inoxidables ya han reducido la producción y, a medida que la producción de las acerías entra gradualmente en la temporada baja tradicional, la creciente presión de la industria descendente puede limitar el potencial de crecimiento del mercado. Se debe seguir prestando atención a los cambios en las operaciones de las minas y la demanda de la industria descendente.

》Haga clic para ver las cotizaciones spot de molibdeno de SMM

》Suscríbase para ver las tendencias históricas de los precios spot de los productos metálicos de SMM