El 6 de junio, SMM informó que hoy el mercado de futuros de acero inoxidable siguió estancado. Esta semana es la primera después de las vacaciones del Festival del Bote del Dragón, que coincide con la temporada tradicional de baja demanda de acero inoxidable en junio, lo que ha resultado en un ambiente de mercado lento. Durante las vacaciones, las noticias sobre la reducción de precios por parte de las fábricas de acero inoxidable exacerbaron el pesimismo del mercado. Esta semana, las transacciones al contado siguieron siendo lentas, los compradores aguas abajo adoptaron una actitud cautelosa de esperar y ver, y solo las compras justo a tiempo se mantuvieron activas. La vigilancia del mercado indicó un aumento significativo del inventario social en los principales centros de distribución, como Foshan y Wuxi, durante la semana, debido a las altas llegadas y los envíos lentos, lo que provocó graves retrasos en el inventario. Los comerciantes enfrentaron una mayor presión para vender y, a pesar de ofrecer descuentos de manera proactiva, la respuesta del mercado fue tibia, sin mejoría en las transacciones observadas.

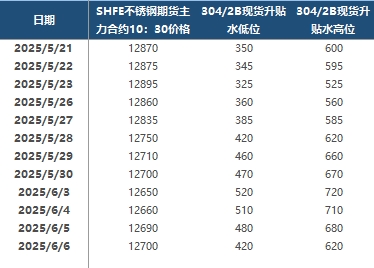

En el mercado de futuros, el contrato más negociado 2507 se encontraba estancado. A las 10:30 a.m., el SS2507 se cotizaba a 12.700 yuanes/tonelada, 10 yuanes/tonelada más que el día anterior. En la región de Wuxi, las primas/descuentos al contado para 304/2B oscilaron entre 420 y 620 yuanes/tonelada. En el mercado al contado, las bobinas laminadas en frío 201/2B en Wuxi y Foshan se cotizaron a 7.850 yuanes/tonelada; las bobinas laminadas en frío 304/2B recortadas tenían un precio promedio de 13.050 yuanes/tonelada en Wuxi y el mismo en Foshan; las bobinas laminadas en frío 316L/2B tenían un precio de 24.050 yuanes/tonelada en Wuxi y el mismo en Foshan; las bobinas laminadas en caliente 316L/NO.1 se cotizaron a 23.350 yuanes/tonelada en ambas regiones; y las bobinas laminadas en frío 430/2B tenían un precio de 7.500 yuanes/tonelada tanto en Wuxi como en Foshan.

Actualmente, el mercado de acero inoxidable está completamente inmerso en los desafíos de la temporada tradicional de baja demanda, con la demanda aguas abajo siguiendo persistentemente lenta. A pesar de las disminuciones consecutivas en la producción de acero inoxidable desde marzo, debido a una base relativamente grande en el período anterior, la producción aún se mantiene en niveles históricamente altos. Esto ha exacerbado el importante excedente en la oferta del mercado, y es poco probable que el problema del alto inventario social se alivie efectivamente a corto plazo. Aunque las empresas de acero inoxidable generalmente enfrentan pérdidas y varias fábricas de acero han anunciado recortes de producción, bajo la doble presión de la debilidad de la demanda del mercado y el alto inventario, estas medidas de recorte de producción aún no han impulsado efectivamente el mercado al contado. Desde el lado de las materias primas, influenciado por las expectativas de recortes de producción en las acerías de acero inoxidable, el precio del NPI de alta calidad tiene dificultades para subir, mientras que el precio del ferrocromo de alto carbono ha mostrado un claro retroceso, lo que ha llevado a un debilitamiento continuo del apoyo de costos para el acero inoxidable. Si los esfuerzos posteriores de recorte de producción no cumplen con las expectativas, en el contexto de la temporada baja de consumo, los precios del acero inoxidable pueden seguir estancados a corto plazo, y el camino hacia la recuperación del mercado sigue siendo largo y lleno de desafíos.