Mercado de Futuros: Durante la noche, el cobre en la LME abrió a 9.754,5 USD/t, fluctuando inicialmente al alza hasta un máximo de 9.809,5 USD/t antes de fluctuar a la baja. Se acercó al mínimo de la sesión de 9.702,5 USD/t cerca del cierre y finalmente cerró a 9.707,5 USD/t, con un aumento del 0,61 %. El volumen de negociación alcanzó las 28.000 lotes y los intereses abiertos alcanzaron los 283.000 lotes. Durante la noche, el contrato más negociado de cobre SHFE 2507 abrió a 78.960 yuanes/t, subiendo inicialmente hasta un máximo de 79.180 yuanes/t antes de fluctuar a la baja durante toda la sesión. Se acercó al mínimo de la sesión de 78.490 yuanes/t cerca del cierre y finalmente cerró a 78.570 yuanes/t, con un aumento del 0,58 %. El volumen de negociación alcanzó las 75.000 lotes y los intereses abiertos alcanzaron los 199.000 lotes.

[Resumen de la Reunión Matutina de Cobre de SMM] Noticias: (1) Los datos publicados por la Aduana de Chile mostraron que las exportaciones de cobre de Chile en mayo ascendieron a 181.234 t, de las que 32.721 t se exportaron a China en el mismo mes. Las exportaciones de mineral y concentrado de cobre de Chile en mayo alcanzaron las 1.485.670 t, de las que 978.141 t se exportaron a China. La producción de cobre de Chile ha repuntado en los últimos dos meses, y las exportaciones de cobre y mineral de cobre a China también se han recuperado significativamente desde el mínimo de más de un año.

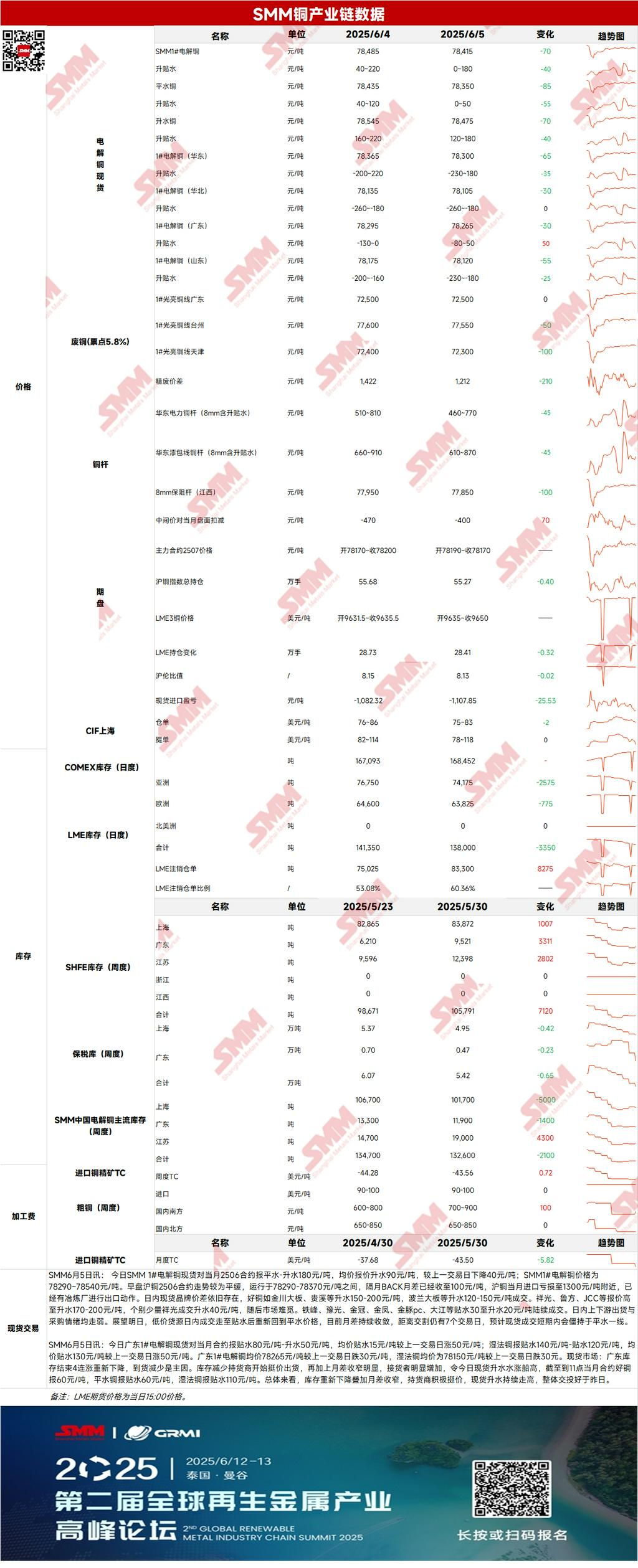

Al contado: (1) Shanghái: El 5 de junio, los precios al contado del cátodo de cobre SMM #1 frente al contrato 2506 del mes próximo se cotizaron a la paridad hasta un sobrecosto de 180 yuanes/t, con un sobrecosto medio de 90 yuanes/t, una disminución de 40 yuanes/t respecto al día anterior. El rango de precios del cátodo de cobre SMM #1 fue de 78.290-78.540 yuanes/t. En la sesión matutina, el contrato SHFE cobre 2506 se negoció relativamente plano en el rango de 78.290-78.370 yuanes/t. El diferencial entre los contratos del mes próximo y del mes siguiente se había reducido a 100 yuanes/t, y la pérdida de importación para el cobre SHFE del mes próximo fue de unos 1.300 yuanes/t, lo que llevó a algunas fundiciones a iniciar exportaciones. Mirando hacia mañana, después de que las cargas de bajo precio se negociaron con un descuento a primera hora del día, los precios han vuelto a la paridad. Con la continua reducción del diferencial de precios entre los contratos de futuros y con siete días de negociación restantes hasta la entrega, se espera que las transacciones al contado permanezcan estancadas en torno a la paridad a corto plazo.

(2) Guangdong: El 5 de junio, los precios al contado del cátodo de cobre #1 de Guangdong frente al contrato del mes próximo se cotizaron con un descuento de 80 yuanes/t hasta un sobrecosto de 50 yuanes/t, con un descuento medio de 15 yuanes/t, un aumento de 50 yuanes/t respecto al día anterior. El cobre SX-EW se cotizó con un descuento de 140 yuanes/t hasta un descuento de 120 yuanes/t, con un descuento medio de 130 yuanes/t, un aumento de 50 yuanes/t respecto al día anterior. El precio medio del cátodo de cobre #1 de Guangdong fue de 78.265 yuanes/t, una disminución de 30 yuanes/t respecto al día anterior, mientras que el precio medio del cobre SX-EW fue de 78.150 yuanes/t, también una disminución de 30 yuanes/t respecto al día anterior. En general, con la disminución de nuevo del inventario y la reducción del diferencial de precios entre los contratos de futuros, los proveedores se niegan activamente a ceder en los precios, lo que lleva a un aumento continuo de las primas al contado. La actividad comercial en general fue mejor que ayer.

(3) Cobre Importado: El 5 de junio, los precios de los warrants oscilaron entre 75 y 83 USD/t, con un QP de junio, y el precio medio cayó 2 USD/t respecto al día anterior. Los precios de los conocimientos de embarque oscilaron entre 82 y 114 USD/t, con un QP de julio, y el precio medio se mantuvo sin cambios respecto al día anterior. Los precios del cobre EQ (CIF B/L) oscilaron entre 38 y 54 USD/t, con un QP de julio, y el precio medio se mantuvo sin cambios respecto al día anterior. Las cotizaciones se basaron en las cargas que se esperaba que llegaran a mediados y finales de junio. El mercado fue relativamente lento durante el día, con los compradores ofreciendo todavía precios bajos y pocas ofertas de los vendedores. Tanto los compradores como los vendedores estuvieron inactivos. Los inventarios en las zonas francas dejaron de disminuir y repuntaron durante la semana, mientras que los precios de los warrants siguieron disminuyendo.

(4) Cobre secundario: El 5 de junio, el precio de las materias primas de cobre secundario aumentó 200 yuanes/t mensuales. El precio del cobre brillante desnudo en Guangdong fue de 72.400-72.600 yuanes/t, un aumento de 200 yuanes/t respecto al día anterior. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre fue de 1.422 yuanes/t, aumentando 87 yuanes/t mensuales. La diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 1.130 yuanes/t. Según la encuesta de SMM, a medida que diversas regiones fortalecen gradualmente la aplicación de la "facturación inversa", algunas empresas de varillas de cobre secundario han informado de que las autoridades fiscales locales han suspendido la emisión de facturas de IVA para las pequeñas y microempresas. A medida que las provincias y ciudades continúen avanzando en esta política, los créditos fiscales sobre las entradas para las empresas de varillas de cobre secundario estarán dominados por la "facturación inversa" en el futuro.

(5) Inventario: El 5 de junio, el inventario de cátodos de cobre de la LME disminuyó en 3.350 toneladas métricas (tm) hasta las 138.000 tm. El mismo día, el inventario de warrant de la SHFE cayó en 246 tm hasta las 31.687 tm.

Precios: En el frente macro, los datos estadounidenses mostraron que las solicitudes iniciales de subsidio por desempleo aumentaron hasta un máximo de 8 meses la semana pasada. En medio de las crecientes dificultades económicas derivadas de los aranceles, las condiciones del mercado laboral se suavizaron, lo que ejerció presión sobre el dólar estadounidense y apuntaló los precios del cobre. El mercado ahora espera la orientación del informe de nóminas no agrícolas del viernes. En el frente fundamental, hubo diferencias significativas en las primas de las diversas marcas de cátodos de cobre durante el día, con grandes fluctuaciones en las primas. En el lado de la demanda, tanto los envíos aguas arriba como la confianza en las adquisiciones aguas abajo se debilitaron, con un consumo aguas abajo lento y una clara voluntad de negociar los precios. Hasta el jueves 5 de junio, los inventarios nacionales de cobre de SMM en las principales regiones disminuyeron en 4.000 tm desde el lunes hasta las 149.000 tm, 10.000 tm más que el jueves pasado, un aumento de 29.000 tm desde el mínimo reciente y 302.000 tm menos que las 451.000 tm registradas en el mismo período del año pasado. En cuanto a los precios, se espera que el potencial alcista de los precios de hoy sea limitado.

[La información proporcionada es solo para referencia. Este artículo no constituye una recomendación directa para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones prudentes y no deben confiar en esto como un sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]