》Consulta las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbete para ver los precios spot históricos de los metales de SMM

Noticias de SMM del 5 de junio:

Extrusión de aluminio fotovoltaico: esta semana, las tasas de operación de las empresas muestreadas en el sector de marcos fotovoltaicos continuaron divergiendo. Las tasas de operación de algunas empresas líderes en el este de China disminuyeron ligeramente semana tras semana, principalmente debido al débil sentimiento de compra de los fabricantes de módulos y las expectativas relativamente pesimistas de las empresas sobre la producción programada de módulos en junio. Sin embargo, según SMM, algunas nuevas capacidades de producción en Anhui están aumentando de manera constante y se espera que alcancen su capacidad total en el segundo semestre. Mientras tanto, según las encuestas de SMM, algunas pequeñas y medianas empresas en Anhui y Henan informaron que sus líneas de producción fotovoltaica están abandonando gradualmente el mercado, reteniendo solo pedidos de algunos clientes de larga data. Sus tasas de operación para marcos fotovoltaicos se mantienen en un bajo nivel del 30%.

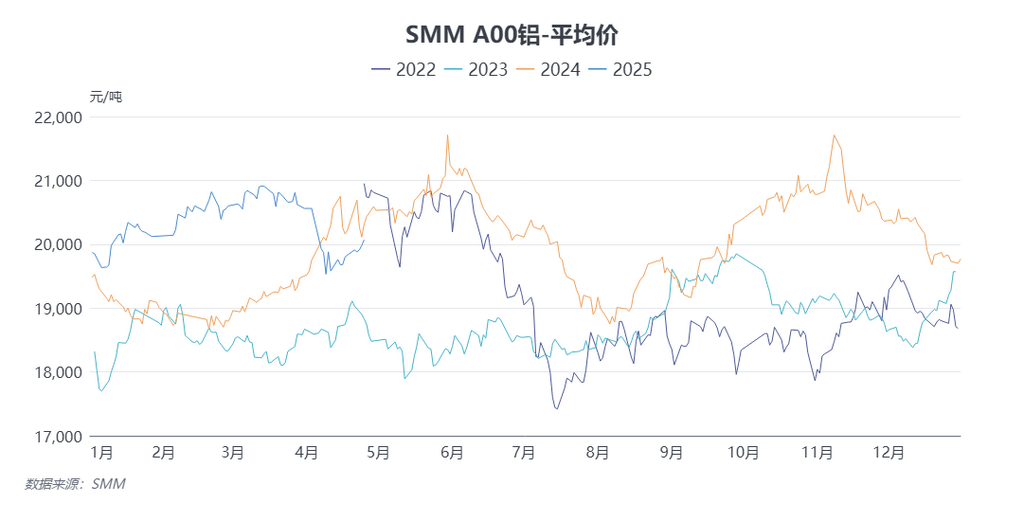

Precios de las materias primas: durante el período (3 de junio de 2025 - 5 de junio de 2025), el centro del precio spot promedio del aluminio primario se desplazó hacia abajo. El precio promedio semanal SMM A00 fue de 20.216,67 yuanes/tonelada, un 0,46% menos que el promedio de la semana anterior. En el ámbito macro, la escalada de los aranceles de importación estadounidenses sobre el acero y el aluminio entró en vigor, lo que suprimió la liquidez del comercio mundial de aluminio, afectando particularmente a los países altamente dependientes de las exportaciones a Estados Unidos y exacerbando la presión del superávit regional de suministro a corto plazo. El Libro Beige de la Reserva Federal de Estados Unidos reveló la situación actual de la desaceleración de la actividad económica y las presiones inflacionarias excesivas en Estados Unidos. La incertidumbre política intensificó simultáneamente el sentimiento de aversión al riesgo del mercado, y la elección de las empresas de transferir los costos debido al entorno económico puede suprimir la demanda de uso final. El repunte del PMI manufacturero de China y la mejora de los indicadores de exportación en mayo proporcionaron apoyo a la demanda, lo que indica que la resistencia de la economía nacional sigue siendo fuerte. En el aspecto de los fundamentos, la capacidad de operación del aluminio primario nacional se mantuvo estable, con expectativas de una ligera disminución en los volúmenes posteriores de lingotes de fundición. El inventario nacional de lingotes de aluminio mantuvo temporalmente una tendencia de reducción de existencias. En el aspecto de los costos, el impacto del incidente de la mina de Guinea en los precios de la alúmina se ha aliviado, y el costo real del aluminio primario disminuyó ligeramente mes a mes. En el lado de la demanda, las empresas enfrentan presiones dobles debido a la debilidad estacional doméstica y a las incertidumbres comerciales. A corto plazo, las tasas de operación de las empresas de procesamiento de aluminio estarán bajo presión y el ambiente de temporada baja se intensificará. Los nuevos pedidos en sectores como los materiales de construcción, la energía fotovoltaica y los automóviles muestran signos de debilidad. En general, el bajo nivel de inventario actual proporciona apoyo a los precios del aluminio. Sin embargo, el entorno macro general bajista durante la semana ha ejercido presión a la baja sobre los precios del aluminio en niveles altos, y la presión de temporada baja en el lado de la demanda limita el espacio alcista. Los lingotes de aluminio al contado en las principales áreas de consumo enfrentarán una situación de débil oferta y demanda. A corto plazo, se espera que los precios del aluminio fluctúen dentro de un rango. SMM prevé que el contrato más negociado de aluminio SHFE 2507 se negociará entre 19.500 y 20.300 yuanes/tonelada métrica la próxima semana, y el aluminio LME se negociará entre 2.400 y 2.520 dólares/tonelada métrica.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM