En la Conferencia de Minería de Indonesia y Conferencia de Metales Críticos 2025 - Sesión del Estaño, Chen Peng, analista sénior de estaño de SMM, abordó el tema de los cambios en el panorama de la cadena industrial mundial del estaño y las tendencias de desarrollo futuro.

1. Distribución de los recursos mundiales de estaño y panorama de la oferta

Escasez de recursos cada vez mayor: vida útil de la minería estática inferior a 15 años

China representa el 22 % de las reservas mundiales de mineral de estaño, pero contribuye con el 45 % de la producción mundial, con una intensidad de desarrollo de recursos que supera los umbrales críticos.

• Los recursos mundiales de estaño están altamente concentrados, ya que China, Indonesia y Myanmar representan conjuntamente más del 50 %. China, como el mayor productor (45 % de la producción), e Indonesia conforman una fuerza motriz dual, aunque con diferencias significativas en las dotaciones de recursos.

Segmento de mineral de estaño: la producción mundial de mineral de estaño también se concentra principalmente en países con altas reservas

• La producción mundial de mineral de estaño se concentra principalmente en países como China, Indonesia, Myanmar y la República Democrática del Congo.

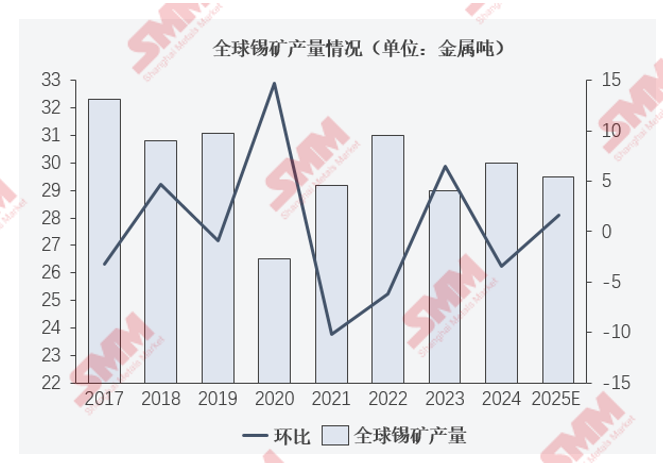

• Excepto durante el período de la pandemia de COVID-19, la producción mundial de mineral de estaño se ha mantenido consistentemente en el nivel de 300 000 toneladas métricas de contenido metálico al año.

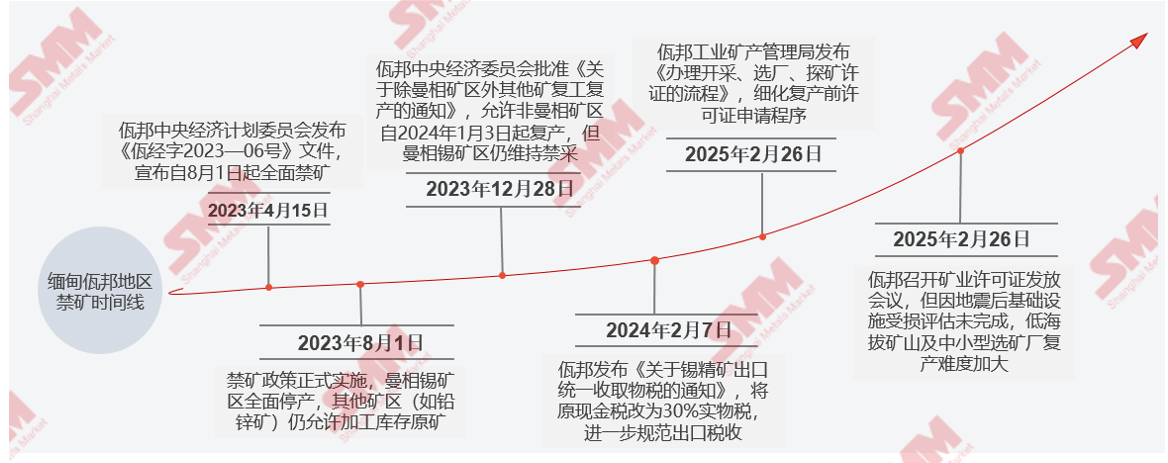

Segmento de mineral de estaño: las importaciones de mineral de estaño siguieron disminuyendo en 2025, con unas importaciones interanuales acumuladas de enero a abril de 2025 de -47,98 %. La contracción del suministro de mineral de estaño de Myanmar se ha convertido en una tendencia a largo plazo.

• El mercado espera generalmente que el estado de Wa pueda reanudar la producción a mediados de 2025, pero el aumento inicial no superará las 10 000 toneladas métricas de contenido metálico, y requerirá un período de transmisión de 2 a 3 meses. El progreso de la reanudación de la producción estará limitado por las negociaciones comerciales mineras entre China y Myanmar y el proceso de centralización en el estado de Wa.

Segmento de mineral de estaño: el dominio de Myanmar se debilita, se acelera el panorama diversificado

• Antes de 2023: Myanmar representaba una vez entre el 72 % y el 85 % de las importaciones de mineral de estaño de China. Sin embargo, tras la aplicación de la política de prohibición de la minería en el estado de Wa en agosto de 2023, su suministro se desplomó. En 2024, la participación de las importaciones de Myanmar cayó al 48,1 %, y disminuyó aún más al 24 %-30 % en 2025. La zona minera principal, Mansang (que representa el 80 % del suministro de Myanmar), sigue en estado de suspensión.

• Aparición de fuentes alternativas: Las importaciones desde África (RDC, Nigeria), Sudamérica (Perú, Bolivia) y Australia han aumentado considerablemente. Por ejemplo, en 2025, la proporción de importaciones de la RDC aumentó al 28 %, la proporción de importaciones de Nigeria alcanzó el 11 % y las importaciones de Australia aumentaron un 101 % interanual. El promedio móvil de 20 días de los márgenes de beneficio de las importaciones de mineral de estaño recientes se ha mantenido estable.

►Recordatorio de puntos de riesgo:

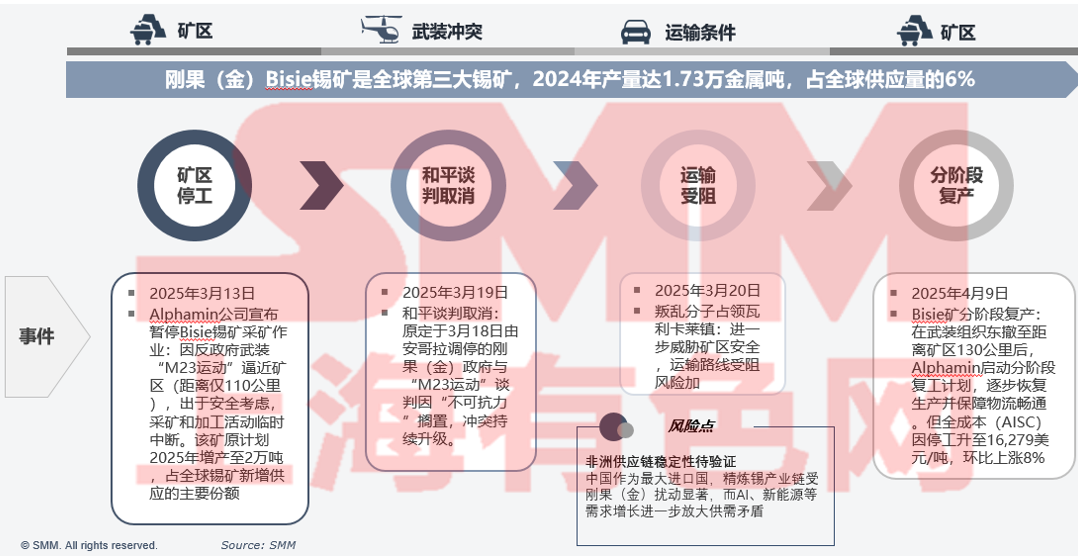

Estabilidad de la cadena de suministro africana por verificar: Riesgos operativos en la mina Alphamin en la RDC (suspensión a corto plazo en abril de 2025).

El panorama mundial del estaño refinado se caracteriza por "dominio de Asia, apoyo de Sudamérica y complemento de África"

• En la cadena industrial mundial del estaño, la mayoría de las actividades de fundición y refinado se concentran cerca de los lugares de producción de mineral de estaño. Países como China, Indonesia, Malasia, Perú, Tailandia, la RDC, Bolivia y Brasil cuentan con fundiciones de cierta escala, y China e Indonesia representan una proporción relativamente alta.

El proceso de reanudación de la producción en la región de Wa de Myanmar ha comenzado, pero debido al impacto de los terremotos y al aumento de los costos de implementación de las políticas, el aumento real puede no cumplir con las expectativas.

La contradicción central en la cadena de eventos del mineral de estaño en la RDC radica en el juego entre los conflictos geopolíticos y la dependencia de los recursos.

Puntos de riesgo:

Estabilidad de la cadena de suministro africana por verificar: Como el mayor importador, la cadena industrial del estaño refinado de China se ve afectada considerablemente por las interrupciones en la RDC, mientras que el aumento de la demanda de IA, energías nuevas, etc., exacerba aún más el desequilibrio entre la oferta y la demanda.

2. Estructura del consumo mundial de estaño y evolución de la demanda

Segmento terminal: Estructura del consumo de estaño

• En la estructura mundial del consumo de estaño, la soldadura de estaño representa el 48 %, los productos químicos de estaño el 16 %, las baterías de plomo-ácido el 7 % y las aleaciones de estaño el 7 %.

• En la estructura del consumo de estaño de China, la soldadura de estaño representa el 67 %, los productos químicos de estaño el 12 %, las baterías de plomo-ácido el 7 % y la hojalata el 6 %.

Segmento terminal: El Índice de Semiconductores de Filadelfia (SOX) muestra una correlación negativa significativa con el rendimiento real de los bonos del Tesoro de EE. UU. a 10 años. La demanda de IA ha llevado la tasa de utilización de la capacidad de las empresas de semiconductores a máximos históricos.

• En los últimos dos años, el SOX ha mostrado una fuerte correlación negativa con el rendimiento real de los bonos del Tesoro estadounidense a 10 años, impulsada principalmente por las expectativas de liquidez y las presiones de valoración.

• En 2024, la tasa de utilización de la capacidad de la industria informática y de semiconductores de Estados Unidos se mantuvo estable entre el 76,53 % y el 78,44 %, cercana a la media de los últimos 10 años (76,72 %). En segmentos específicos, la tasa de utilización de la capacidad de los semiconductores alcanzó el 95 % en el primer trimestre de 2025, un máximo histórico, lo que refleja la tensión entre la oferta y la demanda impulsada por la demanda de IA.

Segmento terminal: La tasa de crecimiento interanual acumulada de la producción de resina de PVC ha disminuido ligeramente, mientras que las empresas clave que producen hojalata han operado sin problemas durante todo el año.

• La construcción de viviendas comerciales no es un proceso aislado; suele ir acompañada de un aumento de la demanda de materiales de construcción. A pesar de dos años consecutivos de disminución de la superficie de ventas de viviendas comerciales, la demanda de finalización y el apoyo político (como garantizar la entrega puntual de proyectos de vivienda y la inversión en infraestructura) han impulsado el crecimiento del consumo de PVC, manteniendo una "correlación positiva débil" entre ambos en los últimos dos años.

• En los últimos dos años, la industria de la hojalata ha presentado un patrón diferenciado de "escasez en el segmento de alta gama y excedente en el segmento de baja gama". Las empresas líderes han consolidado sus ventajas mediante actualizaciones tecnológicas y mercados de exportación, mientras que las pequeñas y medianas empresas enfrentan presiones de integración. Sin embargo, la producción total se ha mantenido en un nivel relativamente estable y se espera que mantenga su magnitud actual en el futuro.

3. Ciclo de inventarios y construcción de la resiliencia de la cadena de suministro

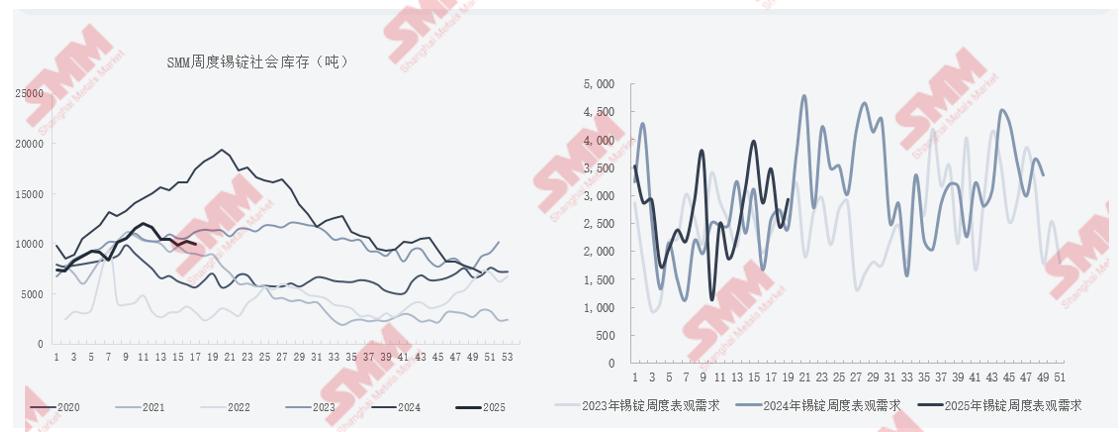

Enlace de inventarios: El inventario social de lingotes de estaño en China presenta características cíclicas significativas

• De febrero a marzo de 2025, el inventario mostró un patrón alternante de "aumento-disminución", debido principalmente a la liberación de la demanda de reposición de existencias agotadas por parte de los clientes finales, junto con las fluctuaciones de los precios del estaño en la SHFE.

• Los cambios en los inventarios de lingotes de estaño están altamente correlacionados con los precios, la demanda estacional (por ejemplo, la "temporada alta de septiembre-octubre") y los ajustes de políticas (por ejemplo, las restricciones de producción en la fundición), presentando un patrón cíclico de "acumulación de inventarios en el primer semestre y desacumulación en el segundo semestre".

También se profundizó en los niveles de inventario dentro de la cadena industrial del estaño en China.

4. Cambios en el panorama de la cadena industrial mundial del estaño y tendencias de desarrollo futuro

En 2024, el mercado mundial del estaño se caracterizó por "escaseces regionales y un ligero déficit global"

El mercado del estaño logró un equilibrio ajustado en medio de interrupciones en el suministro y diferenciación de la demanda en 2024, y se espera que se incline hacia un ligero superávit en 2025. Sin embargo, las contradicciones estructurales (recuperación desigual del suministro regional, crecimiento emergente de la demanda) dominarán las fluctuaciones de los precios. El mercado debe vigilar de cerca el ritmo de la reanudación de la producción en Myanmar, las exportaciones de Indonesia y la recuperación de la industria de los semiconductores, al tiempo que se protege contra los impactos inesperados de las políticas macroeconómicas y los riesgos geopolíticos.

►Perspectivas de SMM

•En 2024, el mercado mundial de lingotes de estaño se caracterizó por una contracción concurrente del suministro y una débil recuperación de la demanda. Afectado por factores como la suspensión de las operaciones mineras en la región de Wa de Myanmar y la aprobación retrasada de las cuotas de exportación de Indonesia, la producción mundial de mineral de estaño disminuyó interanualmente. Sin embargo, la liberación de inventarios no declarados y la suplementación de estaño reciclado aliviaron las presiones de suministro, lo que llevó a un ligero aumento en la producción anual de estaño refinado a aproximadamente 374.000 toneladas. En el lado de la demanda, la débil recuperación de la industria de los semiconductores y la desaceleración del crecimiento de la energía fotovoltaica redujeron el consumo mundial a aproximadamente 373.000 toneladas, lo que resultó en una brecha entre la oferta y la demanda de aproximadamente 11.000 toneladas.

•En 2025, las expectativas de reanudación de la producción en Myanmar (con posibles aumentos de la producción en el segundo semestre) y la plena producción en los nuevos proyectos de la República Democrática del Congo y China impulsarán el crecimiento del suministro. En el lado de la demanda, la tendencia alcista del ciclo de los semiconductores, junto con la aplicación de la tecnología de IA y el crecimiento de los vehículos eléctricos de nueva energía, pueden aumentar el consumo mundial a 375.000 toneladas. Sin embargo, el crecimiento en los sectores tradicionales (por ejemplo, hojalata, exportaciones de electrodomésticos) se ralentizará al 2,1%-3,5% debido a las fricciones comerciales. La brecha anual entre la oferta y la demanda puede reducirse a 5.100 toneladas, pero los riesgos geopolíticos (situación política de Myanmar, exportaciones de Indonesia) pueden exacerbar la volatilidad.

》Haz clic para ver el informe especial sobre la Conferencia de Minería y Metales Críticos de Indonesia 2025