》Consulte las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios spot históricos de los metales de SMM

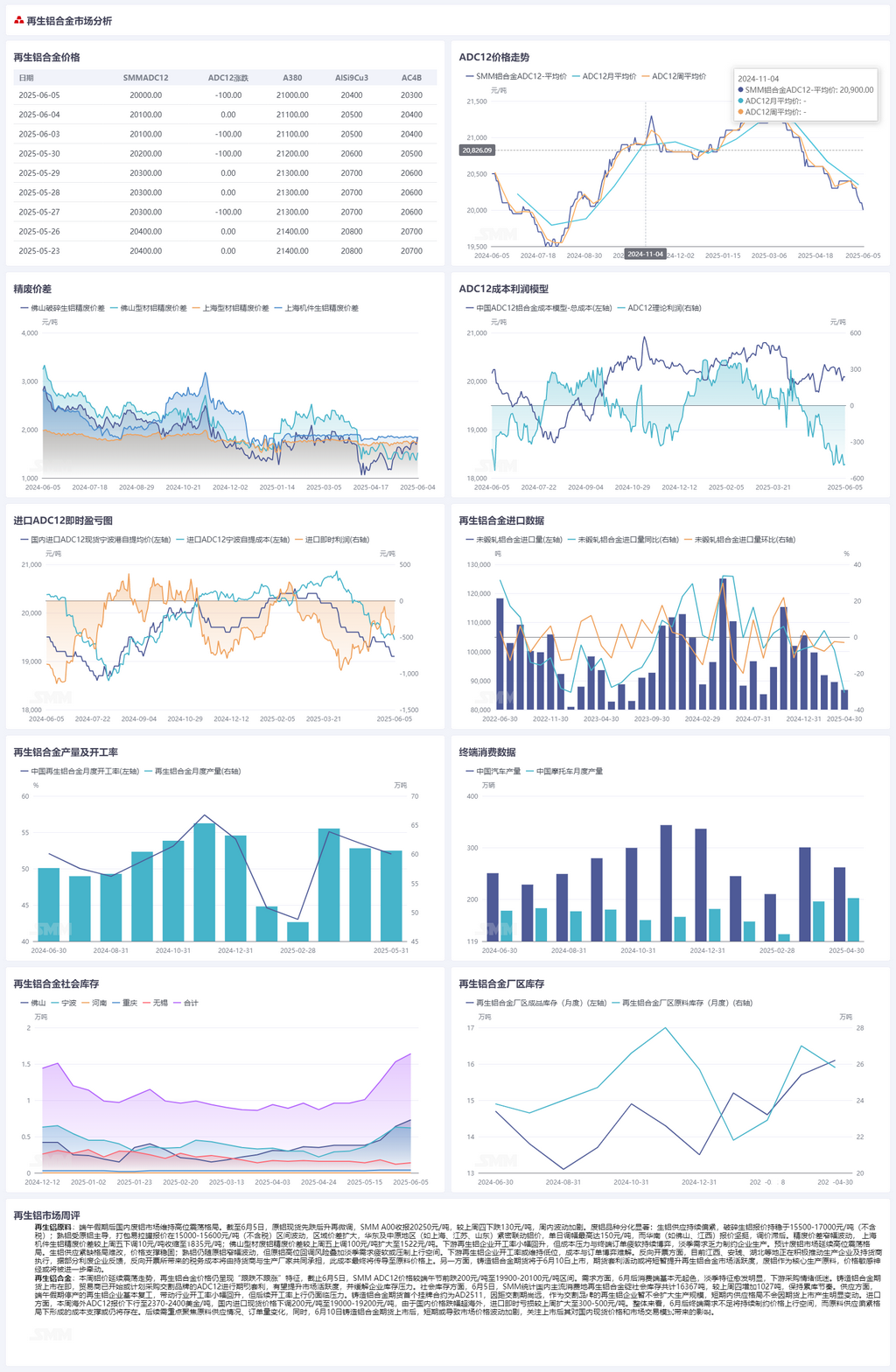

>Materiales primarios de aluminio secundario:

>Tras el feriado del Festival del Bote del Dragón, el mercado nacional de chatarra de aluminio mantuvo un patrón de fluctuación en máximos. Hasta el 5 de junio, los precios spot del aluminio primario primero cayeron, luego subieron y finalmente se ajustaron ligeramente. Los precios de los lingotes de aluminio A00 de SMM cerraron en 20.250 yuanes/tonelada, 130 yuanes/tonelada menos que el jueves pasado, con fluctuaciones intensificadas durante la semana. La diferenciación entre las variedades de chatarra de aluminio fue significativa: el suministro de chatarra de aluminio tenso se mantuvo ajustado, con las cotizaciones de chatarra de aluminio tenso triturado manteniéndose estables en 15.500-17.000 yuanes/tonelada (sin impuestos). La chatarra de aleación de aluminio forjada, influenciada por el aluminio primario, experimentó fluctuaciones en las cotizaciones de UBC embaladas dentro del rango de 15.000-15.600 yuanes/tonelada (sin impuestos), con diferencias de precios regionales cada vez mayores. Las regiones del este y centro de China (como Shanghai, Jiangsu y Shandong) siguieron de cerca los precios del aluminio, con ajustes diarios de hasta 150 yuanes/tonelada. En contraste, el sur de China (como Foshan y Jiangxi) mantuvo cotizaciones firmes con ajustes de precios retrasados. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio fluctuó dentro de un rango. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio para fundición mecánica en Shanghai se redujo en 10 yuanes/tonelada desde el viernes pasado, a 1.835 yuanes/tonelada. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio para extrusión en Foshan se amplió en 100 yuanes/tonelada desde el viernes pasado, a 1.522 yuanes/tonelada. La tasa de operación de las empresas de aluminio secundario aguas abajo repuntó ligeramente, pero la continua lucha entre la presión de costos y los débiles pedidos terminales, junto con la demanda débil en temporada baja, limitaron la producción de las empresas.

>Se espera que el mercado de chatarra de aluminio continúe fluctuando en máximos. Es poco probable que cambie la escasez de suministro de chatarra de aluminio tenso, lo que proporciona un sólido soporte de precios. La chatarra de aleación de aluminio forjada continuará fluctuando dentro de un rango con el aluminio primario, pero el riesgo de una corrección a niveles altos en los precios del aluminio primario, combinado con la débil demanda en temporada baja, puede suprimir el espacio alcista. La tasa de operación de las empresas de aluminio secundario aguas abajo podría mantenerse baja, ya que el enfrentamiento entre costes y pedidos sigue sin resolverse. En cuanto a la facturación inversa, Jiangxi, Anhui, Hubei y otras regiones están promoviendo activamente su implementación entre productores y proveedores. Según la retroalimentación de algunas empresas de aprovechamiento de chatarra, los costes fiscales derivados de la facturación inversa serán compartidos por proveedores y productores, y estos costes finalmente se repercutirán en los precios de las materias primas. Por otro lado, los futuros de aleación de aluminio fundido se cotizarán el 10 de junio. Las actividades de arbitraje de futuros pueden impulsar temporalmente la actividad del mercado en el mercado de aleaciones de aluminio secundario. Dado que la chatarra de aluminio es una materia prima de producción fundamental, su sensibilidad al precio puede aumentar aún más.

Aleación de aluminio secundario:

Esta semana, los precios del aluminio han continuado fluctuando, y los precios de las aleaciones de aluminio secundario siguen mostrando la característica de "seguir las bajadas, pero no las subidas". Al 5 de junio, los precios SMM ADC12 habían caído 200 yuanes/tonelada desde antes del Festival del Bote de Dragón, hasta el rango de 19.900-20.100 yuanes/tonelada. En el lado de la demanda, desde junio ha habido pocas mejoras en el extremo del consumo, y las características de temporada baja se han vuelto cada vez más pronunciadas, manteniéndose el bajo nivel de ánimo de compra aguas abajo. Con la próxima cotización de los futuros de aleación de aluminio fundido, los operadores ya han comenzado o planean comprar ADC12 de marcas aptas para la entrega para el arbitraje entre futuros y spot, lo que se espera que impulse la actividad del mercado y alivie la presión sobre los inventarios de las empresas. En términos de inventario social, el 5 de junio, SMM informó que el inventario social total de lingotes de aleación de aluminio secundario en las principales áreas de consumo nacionales era de 16.367 toneladas, un aumento de 1.027 toneladas desde el jueves anterior, manteniendo la tendencia de aumento de inventario. En términos de suministro, los productores de aluminio secundario que detuvieron sus operaciones durante las vacaciones del Festival del Bote de Dragón han reanudado en gran medida la producción, impulsando un ligero repunte en la tasa de operación de la industria. Sin embargo, todavía hay presión para que la tasa de operación aumente aún más. El primer contrato cotizado para los futuros de aleación de aluminio fundido es AD2511. Dado el largo tiempo hasta la entrega, los productores de aluminio secundario, que son marcas aptas para la entrega, no ampliarán su escala de producción por el momento. A corto plazo, el panorama de suministro no cambiará significativamente debido a la cotización de los futuros. En cuanto a las importaciones, las cotizaciones internacionales del ADC12 cayeron a 2.370-2.400 USD/t esta semana, mientras que los precios al contado de las importaciones nacionales disminuyeron en 200 yuanes/t, hasta los 19.000-19.200 yuanes/t. Dado que los precios nacionales cayeron más abruptamente que los internacionales, la pérdida de importación inmediata se amplió a 300-500 yuanes/t semana tras semana. En general, la demanda final insuficiente después de junio seguirá limitando el espacio alcista de los precios, mientras que el apoyo de los costos formado por la escasez de suministro de materias primas puede seguir existiendo. De cara al futuro, es necesario centrarse en la situación del suministro de materias primas y los cambios en los pedidos. Mientras tanto, después de la cotización de los futuros de aleación de aluminio fundido el 10 de junio, puede aumentar la volatilidad de los precios de mercado a corto plazo. Se debe prestar atención al impacto de la cotización en los precios al contado nacionales y en los patrones de comercio del mercado.