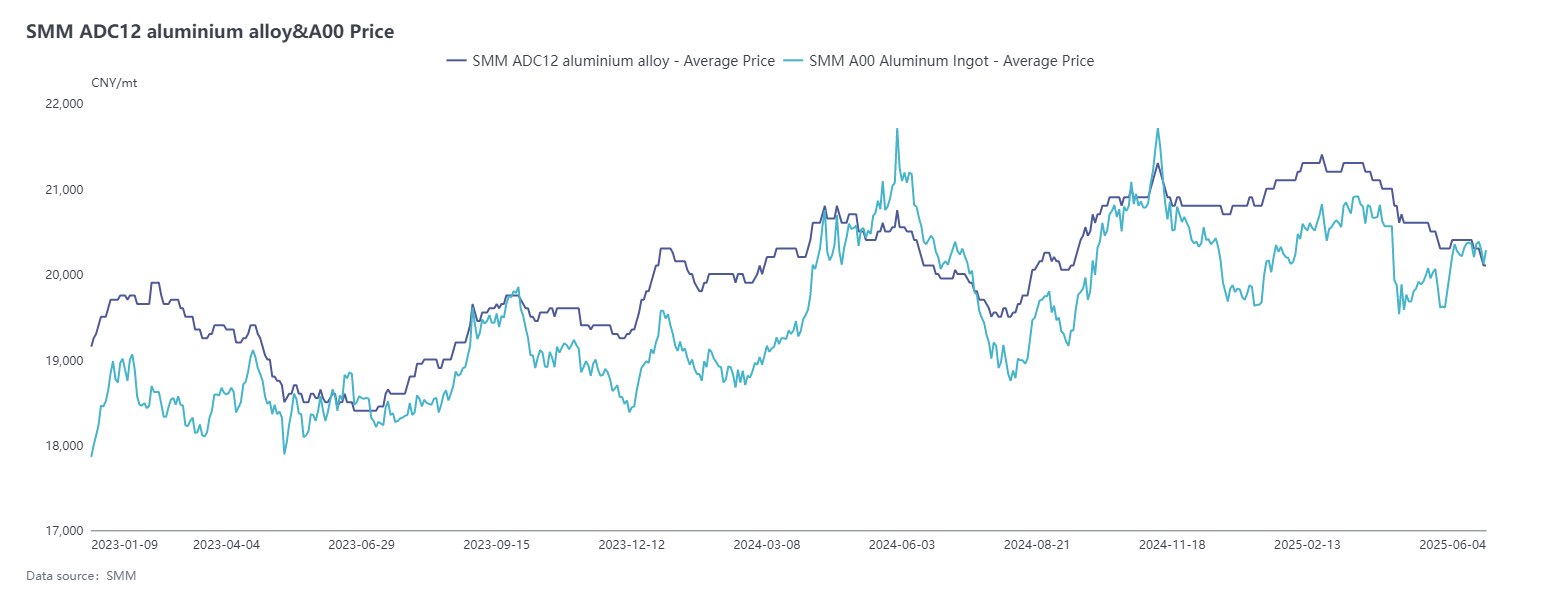

En mayo, el precio central del aluminio se recuperó gradualmente por encima de los 20.000 yuanes/tonelada. El precio medio mensual del aluminio al contado (mes natural) registrado por SMM en mayo fue de 20.126 yuanes/tonelada, un 0,9% más que el mes anterior. Sin embargo, los precios del ADC12 siguieron bajando en lugar de subir, y el precio medio en mayo cayó un 1,5% intermensual, en contra de la tendencia. Al 4 de junio, la cotización del SMM ADC12 había caído 300 yuanes/tonelada intermensual hasta los 20.000-20.200 yuanes/tonelada.

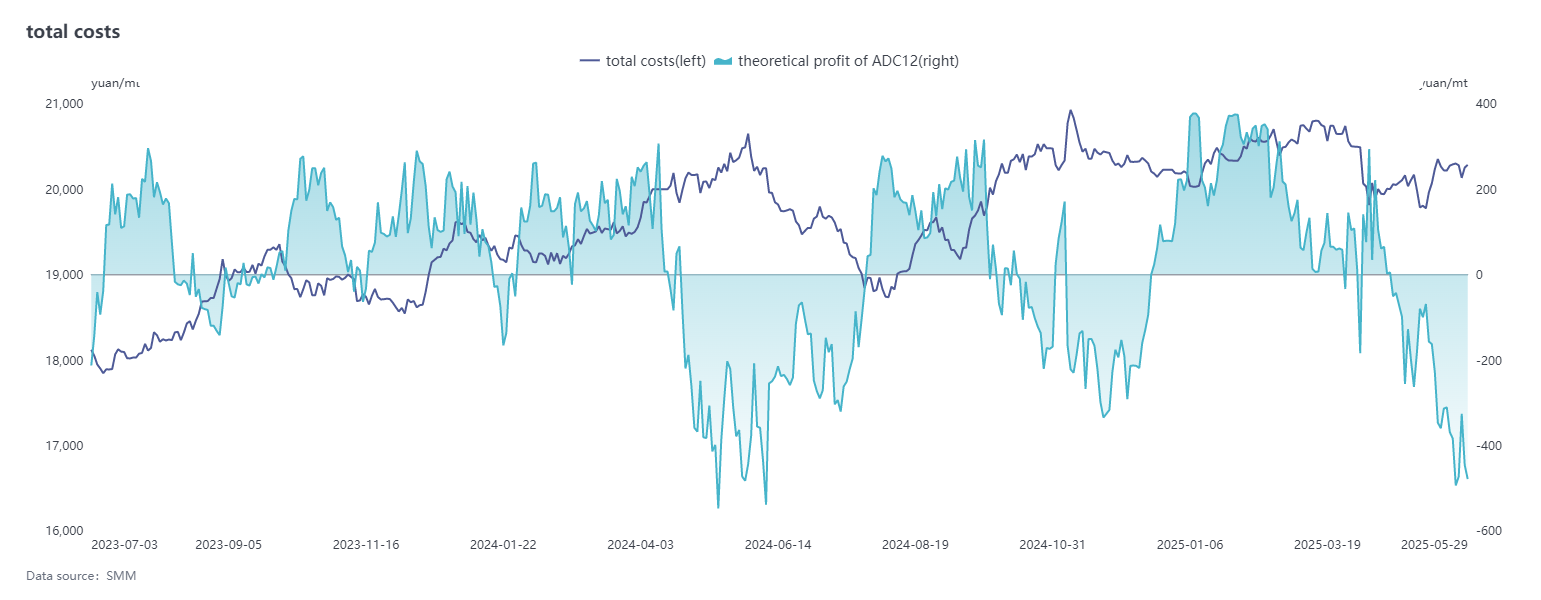

En cuanto a los costes, la chatarra de aluminio representa casi el 90% de los principales componentes de coste del ADC12, y su tendencia de precios tiene un impacto significativo. Aunque los precios retrocedieron a principios de mes, la contracción de la liquidez del mercado llevó a los operadores a no ceder en los precios y a retener las ventas, lo que dio lugar a un fuerte apoyo de los costes. El aumento continuo de los precios del aluminio primario en el centro de China durante el mes impulsó aún más los precios de la chatarra de aluminio, aumentando la presión de transferencia de costes sobre las empresas. En cuanto a los costes del silicio, el precio del silicio #553 con oxígeno siguió cayendo, con una caída acumulada de 1.100 yuanes/tonelada hasta los 8.300 yuanes/tonelada en mayo, reduciendo gradualmente su participación en la estructura de costes. En general, aunque los precios de algunas materias primas en el lado de los costes disminuyeron, la carga de costes general siguió siendo elevada debido a que los precios de la chatarra de aluminio fluctuaban en máximos. A lo largo del mes, las pérdidas teóricas de la industria en la producción persistieron y se ampliaron de nuevo a finales de mes, ya que la caída de los precios de los lingotes de aleación acabados superó a la caída de los costes.

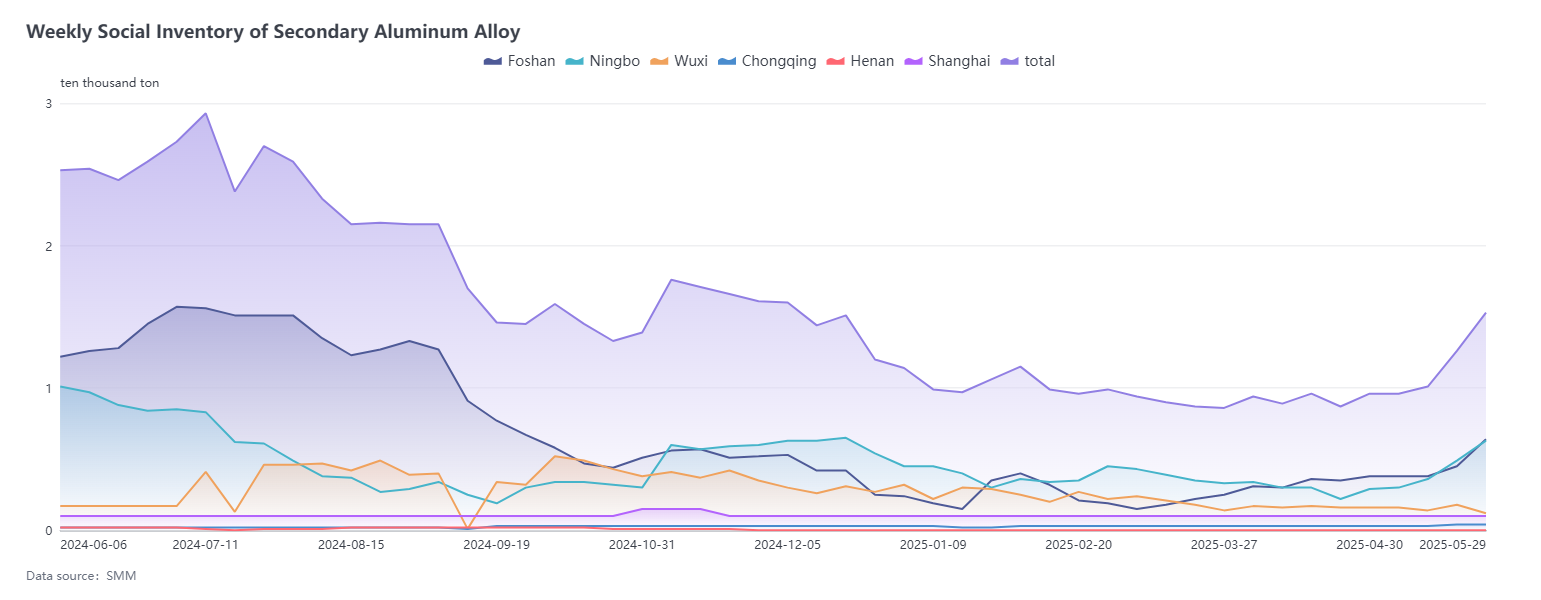

En cuanto a la demanda, esta siguió enfrentando presiones en mayo, convirtiéndose en el principal factor que limitaba los precios. Las características de la temporada baja tradicional emergieron e intensificaron gradualmente, con una disminución de los pedidos nacionales y extranjeros, lo que llevó a una contracción generalizada de las transacciones del mercado. Además, los precios del aluminio fluctuaron significativamente en mayo, lo que exacerbó la actitud de espera y ver de los compradores aguas abajo. Esto aumentó la presión de ventas sobre las empresas de aluminio secundario, lo que resultó en una acumulación continua de los inventarios de productos acabados. En consecuencia, los precios de las aleaciones de aluminio secundario quedaron atrapados en un dilema de ser "más propensos a bajar que a subir". Aunque se publicó una declaración conjunta durante las conversaciones económicas y comerciales entre China y Estados Unidos en Ginebra a mediados de mayo, anunciando reducciones arancelarias mutuas y estableciendo un período de observación, que envió señales positivas, no hubo un impulso significativo en el consumo de aluminio secundario. Además, limitado por la temporada baja, el inventario social de aleación de aluminio aumentó considerablemente a finales de mes, en 5.740 toneladas métricas (tm) desde el inicio del mes hasta las 15.339 tm, lo que aceleró el ritmo de acumulación de inventarios.

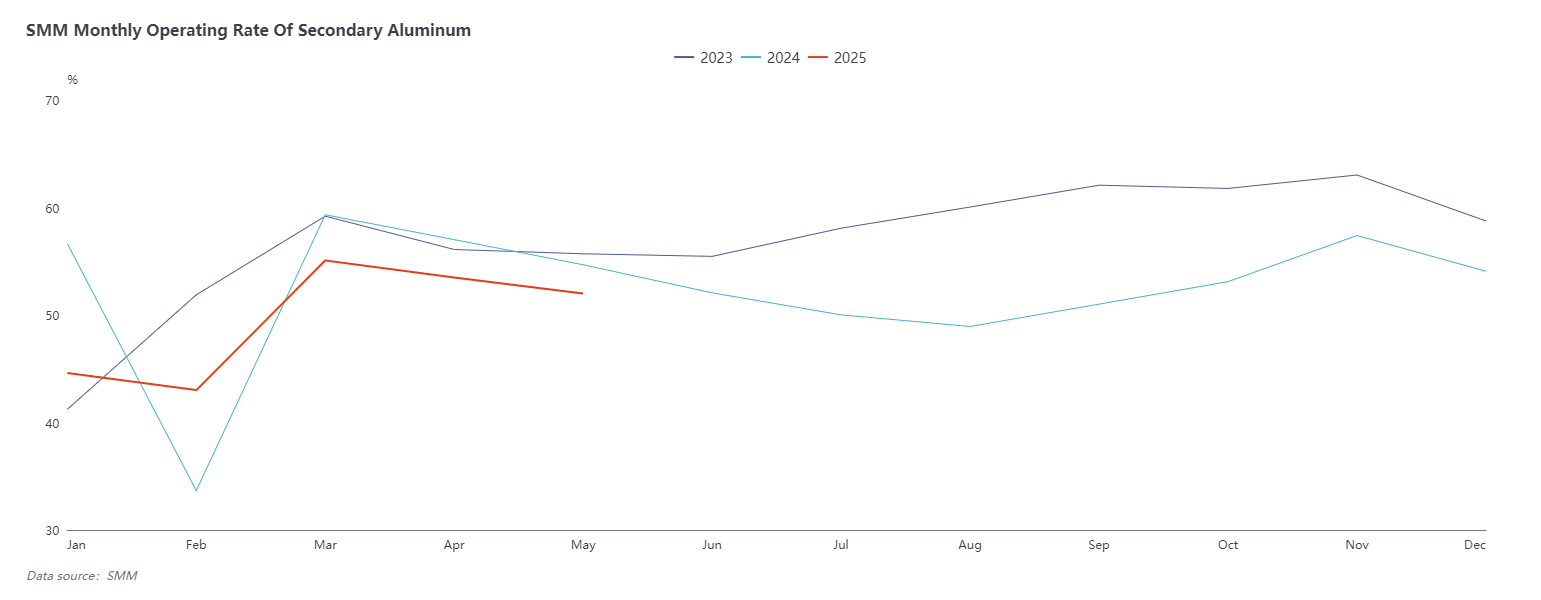

En cuanto a la oferta, la tasa de operación de la industria de aleación de aluminio secundaria en mayo disminuyó ligeramente en 1,49 puntos porcentuales intermensuales desde abril hasta el 52,01 %, y cayó un 2,67 % interanual. Aunque la tasa de operación se recuperó ligeramente en los primeros días después del feriado del Día del Trabajo, bajo la triple presión de los altos costos, los pedidos insuficientes y las pérdidas continuas en la producción, la tasa de operación general de la industria mostró una tendencia a la baja, con cortes y suspensiones de producción frecuentes. En particular, las pequeñas y medianas empresas se vieron gravemente afectadas, con una disminución significativa en las tasas de operación, y algunas empresas estuvieron básicamente en estado de suspensión. En contraste, las grandes empresas mantuvieron una producción relativamente estable debido a sus propias ventajas. Al entrar en junio, la temporada baja tradicional continuó. Dado que la tasa de operación de las empresas ya había disminuido considerablemente en abril y mayo, se esperaba que la disminución en junio fuera limitada. El 10 de junio, los futuros de aleación de aluminio fundido se cotizarán oficialmente en la SHFE, siendo el primer contrato cotizado el AD2511. Dado que el período de entrega aún está lejos, las empresas de aluminio secundario, que son marcas de entrega, no ampliarán su escala de producción por el momento, y el panorama de la oferta no cambiará significativamente a corto plazo debido a la cotización de los futuros.

En general, el mercado de aluminio secundario en mayo permaneció en una fase de lucha entre el debilitamiento de la demanda y el fortalecimiento del apoyo de los costos. Entre estos factores, la debilidad de la demanda fue el principal impulsor que hizo bajar los precios. A pesar de que el lado de los costos proporcionó cierto apoyo a los precios, bajo la influencia del consumo final lento y la insuficiente voluntad de compra, los precios de SMM ADC12 fluctuaron finalmente dentro de un estrecho rango de 20.100-20.400 yuanes/tm, en un estancamiento. Mirando hacia junio, se espera que la demanda siga siendo débil, especialmente a medida que la temporada baja tradicional se profundiza y los pedidos de los usuarios finales disminuyen, lo que continuará limitando el espacio alcista de los precios. Sin embargo, se espera que persista el apoyo de los costos, formado bajo la oferta limitada de materias primas de chatarra de aluminio. De cara al futuro, es crucial centrarse en la situación de suministro de materias primas y los cambios en el volumen de pedidos. Mientras tanto, después de la cotización de los futuros de aleación de aluminio fundido el 10 de junio, podría provocar una mayor volatilidad de los precios a corto plazo en el mercado. Se debe prestar atención al impacto de la cotización en los precios al contado nacionales y en los patrones de comercio del mercado.