A principios de abril, los precios del estaño en la SHFE cayeron bruscamente debido a la presión derivada de la escalada de los conflictos comerciales. Sin embargo, a medida que se suspendieron los aranceles, los precios del estaño repuntaron, recuperando las pérdidas anteriores y volviendo a los niveles previos a las interrupciones del suministro de mineral de estaño en la República Democrática del Congo. No obstante, el mercado reaccionó con fuerza a los rumores de la semana pasada sobre la reanudación de la producción y el pago de tasas en la región de Wa, lo que provocó que los precios del estaño rompieran los niveles de soporte y siguieran debilitándose a principios de esta semana, con el contrato más negociado cayendo por debajo del umbral de 250.000 toneladas. Actualmente, estos rumores de mercado siguen sin verificarse. Según SMM, pocas empresas están pagando tasas para obtener licencias de minería, y muchas adoptan una actitud de espera y ver, y la mayoría de los principales operadores mineros no han pagado las tasas de gestión. Además, las inspecciones actuales en la frontera entre China y Myanmar son estrictas, y los trámites de entrada para la mayoría de los equipos a gran escala y el personal minero pertinente son complejos. Por lo tanto, el ritmo actual de la reanudación de la producción en la región de Wa puede no cumplir con las expectativas del mercado. Entonces, ¿tiene el precio actual del estaño aún el impulso para seguir bajando?

Escasez real del suministro de mineral de estaño, con expectativas crecientes de aumentos futuros

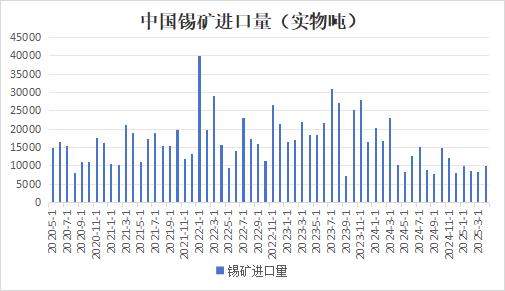

En los últimos años, la especulación sobre el estaño en la SHFE ha girado principalmente en torno al suministro, ya que el estaño es un metal relativamente escaso, con un contenido limitado en la corteza terrestre y un alto grado de concentración del suministro, distribuido principalmente en China, Indonesia, Myanmar, Australia y otras regiones. Después de que Myanmar suspendiera la minería de mineral de estaño el 1 de agosto de 2023, los recursos mundiales de estaño han estado en una situación de suministro relativamente ajustado. En consecuencia, el mercado es muy sensible a la información del lado de la oferta, y cualquier cambio leve desencadena importantes fluctuaciones del mercado. En las primeras etapas de la prohibición minera de Myanmar, las importaciones de mineral de estaño de China se mantuvieron en un nivel relativamente alto debido a la disponibilidad de inventarios de mineral para la exportación. Sin embargo, a medida que se agotaron los inventarios, las importaciones de mineral de estaño de China se desplomaron desde el segundo trimestre del año pasado, y el problema de la escasez del suministro nacional de mineral de estaño se ha vuelto cada vez más prominente.

Durante este período, las empresas chinas buscaron activamente recursos alternativos en otros países. Sin embargo, debido a los limitados descubrimientos mundiales de nuevo mineral de estaño en los últimos años, la situación de escasez de recursos no se ha aliviado. Entre ellas, la mina Bisie, propiedad de Alphamin en la República Democrática del Congo (RDC), es la mina más grande de África y la tercera más grande del mundo. La mina cuenta con dos proyectos: el proyecto Mpama Norte opera de manera estable, mientras que el proyecto Mpama Sur comenzó la producción el 17 de mayo del año pasado, convirtiéndose en el más grande entre los proyectos recientemente puestos en marcha el año pasado. El mineral de estaño de la RDC también se ha convertido en una importante fuente de importaciones de mineral de estaño para China, que actualmente representa alrededor del 30 %. La producción en la mina Alphamin se suspendió durante más de un mes en marzo debido a conflictos armados locales, pero se reanudó gradualmente a principios de abril. La interrupción de la producción en la mina Alphamin, que solo recuperó alrededor de 1.290 toneladas métricas (mt) de metal de estaño, puede resultar en una brecha de suministro de aproximadamente 2.000-3.000 mt. Actualmente, Alphamin ha revisado a la baja su pronóstico de producción de estaño para el año fiscal 2025, de 20.000 mt a 17.500 mt.

Desde principios de este año, la reanudación de la producción de mineral de estaño en Myanmar se ha ido incluyendo gradualmente en la agenda. El 26 de febrero, la Administración de Recursos Industriales y Minerales del Estado Wa emitió el documento "Procedimientos para solicitar licencias de minería, plantas de beneficio y prospección", que estipula explícitamente el proceso para solicitar licencias en las zonas mineras. En la mañana del 23 de abril de 2025, la Administración de Recursos Industriales y Minerales del Estado Wa celebró un simposio especial sobre la reanudación de la producción en la mina Mansang. La reunión anunció documentos relevantes y aclaró los procedimientos de trabajo. Sin embargo, después del simposio, las autoridades aún no habían emitido una señal clara para una reanudación total de la producción. El 27 de mayo, surgieron noticias de mercado de que el primer lote de mineral de estaño del Estado Wa de Myanmar habría obtenido licencias de exportación, pero la autenticidad de los rumores era cuestionable. Incluso si se confirmara la reanudación de la producción, el primer lote de mineral de estaño no entraría en el mercado hasta al menos finales de junio.

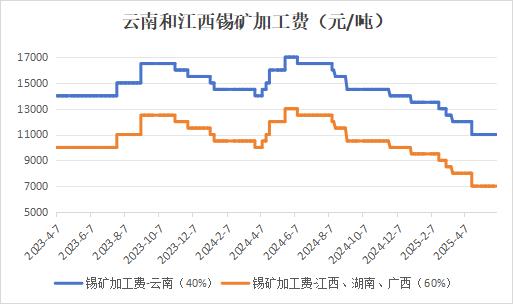

Actualmente, el suministro de mineral de estaño es escaso, y las tarifas de tratamiento (TC) de concentrados de estaño nacionales se mantienen en niveles históricamente bajos. Al 30 de mayo, la TC de concentrados de estaño para mineral de grado 40 % en Yunnan era de 11.000 yuanes/mt, y para mineral de grado 60 % en Jiangxi, Guangxi y Hunan también era de 11.000 yuanes/mt, acercándose al límite de costos de las fundiciones y reduciendo severamente los márgenes de beneficio.

La escasez de suministro de materia prima ha afectado la producción de las fundiciones. Según los datos de SMM basados en las cifras de procesamiento ajustadas al mercado, en mayo de 2025, la producción de estaño refinado de China disminuyó un 2,37 % intermensual y un 11,24 % interanual. El continuo endurecimiento de las cadenas de suministro de concentrados de estaño y chatarra de estaño ha impuesto restricciones rígidas a la capacidad, lo que ha llevado a una ligera disminución de la tasa de operación general de las fundiciones nacionales. Al 30 de mayo, las tasas de operación de las fundiciones de estaño refinado en Yunnan y Jiangxi, dos provincias productoras importantes de estaño, se mantuvieron en niveles bajos, con una tasa de operación combinada del 54,58 %. A nivel regional, en Yunnan, la escasez de materias primas y las presiones de costos se entrelazan. Los inventarios de materias primas de las fundiciones de Yunnan generalmente se sitúan por debajo de los 30 días, y algunas empresas se enfrentan a atascos de inventario debido al almacenamiento a precios elevados en el período anterior. Sin embargo, la débil demanda aguas abajo ha dificultado la venta de mercancías, lo que ha resultado en transacciones de primas al contado lentas. Algunas fundiciones en áreas de producción centrales, como Gejiu, han entrado en mantenimiento estacional o reducciones de producción debido a la escasez de materias primas y las presiones de costos. En Jiangxi, desde principios de año, el volumen local de reciclaje de chatarra de estaño ha estado consistentemente por debajo del 70 % de la media anual, principalmente debido a que Estados Unidos ha impuesto altos aranceles a los productos electrónicos chinos, lo que ha llevado a una contracción de los pedidos de exportación de soldadura y a una reducción de las fuentes de chatarra. Algunas empresas se han visto obligadas a implementar reducciones de producción a largo plazo debido a la insuficiencia de chatarra, y parte de la capacidad podría abandonar el mercado de forma permanente. En Mongolia Interior, la producción repuntó ligeramente en mayo debido a problemas de producción en las minas cautivas, pero aún no ha vuelto a los niveles anteriores. Las áreas de producción como Anhui han continuado experimentando tasas de operación por debajo de las expectativas debido a la escasez de chatarra y concentrados de estaño. Según las estimaciones de SMM, se espera que la producción de estaño refinado disminuya un 4,58 % intermensual en junio, y algunas fundiciones de Yunnan y Jiangxi planean detener la producción para realizar tareas de mantenimiento.

En general, es poco probable que el suministro de mineral de estaño en junio experimente una recuperación significativa. Sin embargo, el período de mayor escasez de suministro mundial de estaño está a punto de terminar, y el mercado entrará en una fase de verificación de la mejora de la brecha entre oferta y demanda. Se debe prestar especial atención al regreso del mineral de estaño de África y al progreso de la reanudación de la producción de mineral de estaño en Myanmar.

Hay una falta de demanda incremental significativa en el sector aguas abajo.

Las ventas mundiales de semiconductores presentan cambios cíclicos. El ciclo actual de semiconductores tocó fondo en febrero de 2023, y el crecimiento interanual de las ventas se volvió positivo en noviembre de 2023. Desde entonces, la tasa de crecimiento ha ido aumentando, pero se ha ralentizado gradualmente después de octubre de 2024. Actualmente, el monto absoluto de las ventas mundiales de semiconductores se mantiene en un nivel elevado. Las ventas comenzaron a retroceder ligeramente desde diciembre de 2024 y registraron un ligero repunte mensual en marzo de 2025. Este ciclo mundial de semiconductores está impulsado por la construcción de capacidad de cálculo de IA, principalmente en procesos de fabricación avanzados. Por lo tanto, los beneficiarios principales se concentran en el extranjero, mientras que la capacidad nacional se encuentra principalmente en procesos de fabricación maduros, lo que ofrece un impulso limitado. Las industrias de semiconductores aguas abajo en China se concentran más en áreas como la electrónica de consumo y la automoción.

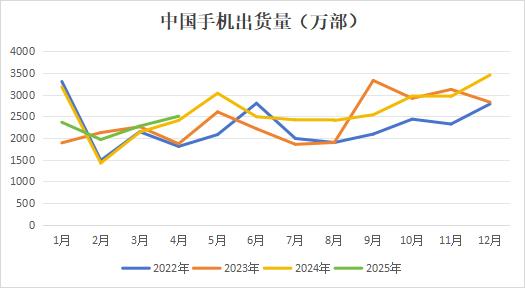

De enero a abril de 2025, los envíos de teléfonos móviles nacionales alcanzaron los 94,708 millones de unidades, un aumento del 3,5% interanual. En general, los subsidios de políticas de China han impulsado aún más el consumo del mercado, y la industria de teléfonos inteligentes chinos ha mostrado un crecimiento estable de enero a abril de 2025. El reciente festival de compras 618 ya ha comenzado y se espera que respalde la estabilidad de los productos electrónicos de consumo final. Sin embargo, se espera que el mercado entre gradualmente en la temporada baja de demanda en julio y agosto. Las empresas pueden ralentizar su ritmo de almacenamiento, y se anticipa que la demanda aguas abajo de materias primas como el estaño también disminuirá ligeramente. Queda por ver si habrá un rendimiento superior en la demanda este año, dependiendo de si surgen productos de IA de gran éxito en el sector de la electrónica de consumo.

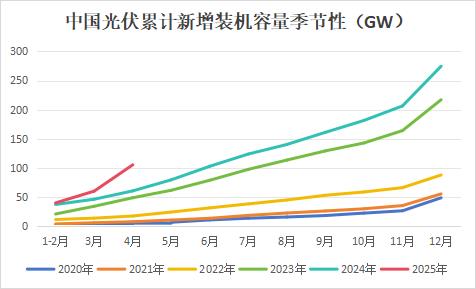

En los últimos años, la nueva demanda de soldadura de estaño se ha reflejado principalmente en la soldadura fotovoltaica, que actualmente representa más del 10%. Según los datos publicados por la Administración Nacional de Energía, la capacidad instalada de generación de energía solar de enero a abril de 2025 fue de 990 millones de kW, un aumento del 47,7% interanual. El crecimiento significativo de la nueva capacidad instalada fotovoltaica se debe principalmente a la instalación acelerada impulsada por los plazos de las políticas. En enero de 2025, la Administración Nacional de Energía emitió las "Medidas Administrativas para el Desarrollo y la Construcción de la Generación de Energía Fotovoltaica Distribuida", aclarando que el 30 de abril de 2025 es el punto de demarcación para la implementación de las políticas nuevas y antiguas. Los proyectos existentes que hayan completado su registro antes de esta fecha seguirán disfrutando de las políticas originales de subsidios y conexión a la red, mientras que los nuevos proyectos implementarán plenamente las reglas basadas en el mercado a partir de entonces.

El 9 de febrero de 2025, la Comisión Nacional de Desarrollo y Reforma (CNDR) y la Administración Nacional de Energía emitieron conjuntamente el "Aviso sobre la profundización de la reforma orientada al mercado de las tarifas de conexión a la red de energía renovable para promover el desarrollo de alta calidad de la energía renovable". A partir del 31 de mayo de 2025, los proyectos fotovoltaicos (FV) distribuidos incrementales entrarán plenamente en el mercado. En principio, todos los proyectos nuevos comercializarán la totalidad de su producción eléctrica en el mercado eléctrico, y los precios de la electricidad se formarán mediante subastas en el mercado, y los subsidios abandonarán por completo la etapa histórica. Al mismo tiempo, se ha establecido un "mecanismo de liquidación de precios para el desarrollo sostenible de la energía renovable", es decir, un mecanismo de liquidación diferencial de "reembolso por exceso, suplemento por déficit" para estabilizar las expectativas de ingresos.

Para aprovechar los dos grandes períodos políticos de "430" y "531", las empresas aguas abajo iniciaron una oleada de instalaciones, lo que impulsó un aumento interanual significativo de la capacidad fotovoltaica recién instalada en China en abril. Sin embargo, los proyectos conectados a la red después del 31 de mayo de 2025 deben cumplir plenamente con las nuevas regulaciones. Se espera que la tasa de crecimiento de la capacidad de instalación fotovoltaica disminuya posteriormente, lo que también afectará negativamente a la demanda de estaño. Mientras tanto, el consumo de mercado en sectores tradicionales como el estañado y los estabilizadores térmicos de PVC se mantiene estable. Las empresas aguas abajo son muy sensibles a los cambios de precios. Recientemente, con la disminución de los precios del estaño, la confianza del mercado para el almacenamiento ha mejorado, y la demanda de adquisiciones aguas abajo ha repuntado. Sin embargo, los inventarios de productos terminados en algunos mercados siguen estando en niveles relativamente altos, lo que en última instancia limita el impulso a la adquisición de materias primas por parte de las empresas aguas abajo impulsado por el crecimiento de la demanda del mercado de usuarios finales.

En general, se espera que el aumento de los concentrados de estaño en junio sea relativamente limitado, por lo que el suministro seguirá siendo ligeramente escaso a corto plazo. Sin embargo, se espera que el suministro de materias primas mejore gradualmente, y el mercado entrará posteriormente en un período de verificación de la mejora de la brecha entre la oferta y la demanda. Se debe prestar especial atención al regreso de mineral de estaño de África y al progreso de la reanudación de la producción de las minas de estaño en Myanmar. En el lado de la demanda, el mercado está a punto de entrar en la temporada baja, con expectativas débiles de crecimiento de la demanda, lo que dificulta el impulso efectivo de los precios del estaño. Por lo tanto, a corto plazo, ante la expectativa de un aumento de la oferta, puede haber presiones a la baja en la tendencia central del mercado, pero limitado por la situación actual en la que la escasez de mineral de estaño no se ha aliviado de manera significativa, las tendencias del mercado pueden fluctuar. Sin embargo, desde una perspectiva a largo plazo, el ciclo de la industria de la IA aún no ha terminado. Si hay un aumento repentino de la demanda de los usuarios finales de la IA, se espera que impulse considerablemente la demanda de estaño. En ese momento, la tasa de crecimiento de la oferta puede quedar rezagada respecto a la resistencia de la demanda, y el espacio a la baja de los precios del estaño a medio y largo plazo será limitado. No obstante, aún hay incertidumbre en las políticas comerciales actuales, y se debe tener precaución contra las interrupciones significativas en los precios del estaño causadas por factores macroeconómicos. (Wenhua Comprehensive)