Comentario matutino de SMM sobre la alúmina del 3 de junio

Mercado de futuros: La sesión nocturna no estuvo abierta el viernes pasado. El contrato de futuros ag2509 más negociado abrió a 2.955 yuanes/t en la sesión diurna, con un máximo de 2.973 yuanes/t, un mínimo de 2.930 yuanes/t y cerró a 2.962 yuanes/t, un aumento de 1 yuan/t o 0,03% respecto al cierre anterior, con un interés abierto de 320.000 lotes.

Mineral: Al 30 de mayo, el Índice de Importación de Bauxita de SMM se reportó en 74,38 dólares/t, un aumento de 0,27 dólares/t respecto al día de negociación anterior. El precio promedio CIF de la bauxita de Guinea de SMM se reportó en 74 dólares/t, sin cambios respecto al día de negociación anterior. El precio promedio CIF de la bauxita de baja temperatura de Australia de SMM se reportó en 70 dólares/t, sin cambios respecto al día de negociación anterior. El precio promedio CIF de la bauxita de alta temperatura de Australia de SMM se reportó en 65 dólares/t, sin cambios respecto al día de negociación anterior.

Noticias de la industria:

- Inventario en puertos de bauxita: Según las estadísticas de SMM al 30 de mayo, el inventario total de bauxita en nueve puertos nacionales fue de 21,56 millones de t, un aumento de 580.000 t respecto a la semana anterior.

- Según Nanshan Aluminum, la prueba en caliente de la unidad de molienda y digestión de materias primas para el proyecto de alúmina de fase III de Indonesia Bintan Alumina Company se inició recientemente de manera simultánea, lo que marca la entrada oficial del proyecto en la etapa de producción de prueba e inyecta nuevo impulso en el desarrollo de la empresa.

- Los datos publicados por el Instituto Internacional del Aluminio (IAI) mostraron que la producción mundial de alúmina en abril de 2025 fue de 12,407 millones de t, con una producción diaria promedio de 413.600 t. IAI declaró que la producción estimada de alúmina de China en abril de 2025 fue de 7,384 millones de t.

- Producción de alúmina: Según los datos de SMM, la producción de alúmina metalúrgica de China en mayo de 2025 (31 días) aumentó un 2,66% mensual y un 4,06% interanual. A finales de mayo, la capacidad existente de alúmina metalúrgica de China fue de aproximadamente 110,82 millones de t, con una capacidad operativa real que disminuyó un 0,46% mensual y una tasa de operación del 77,3%.

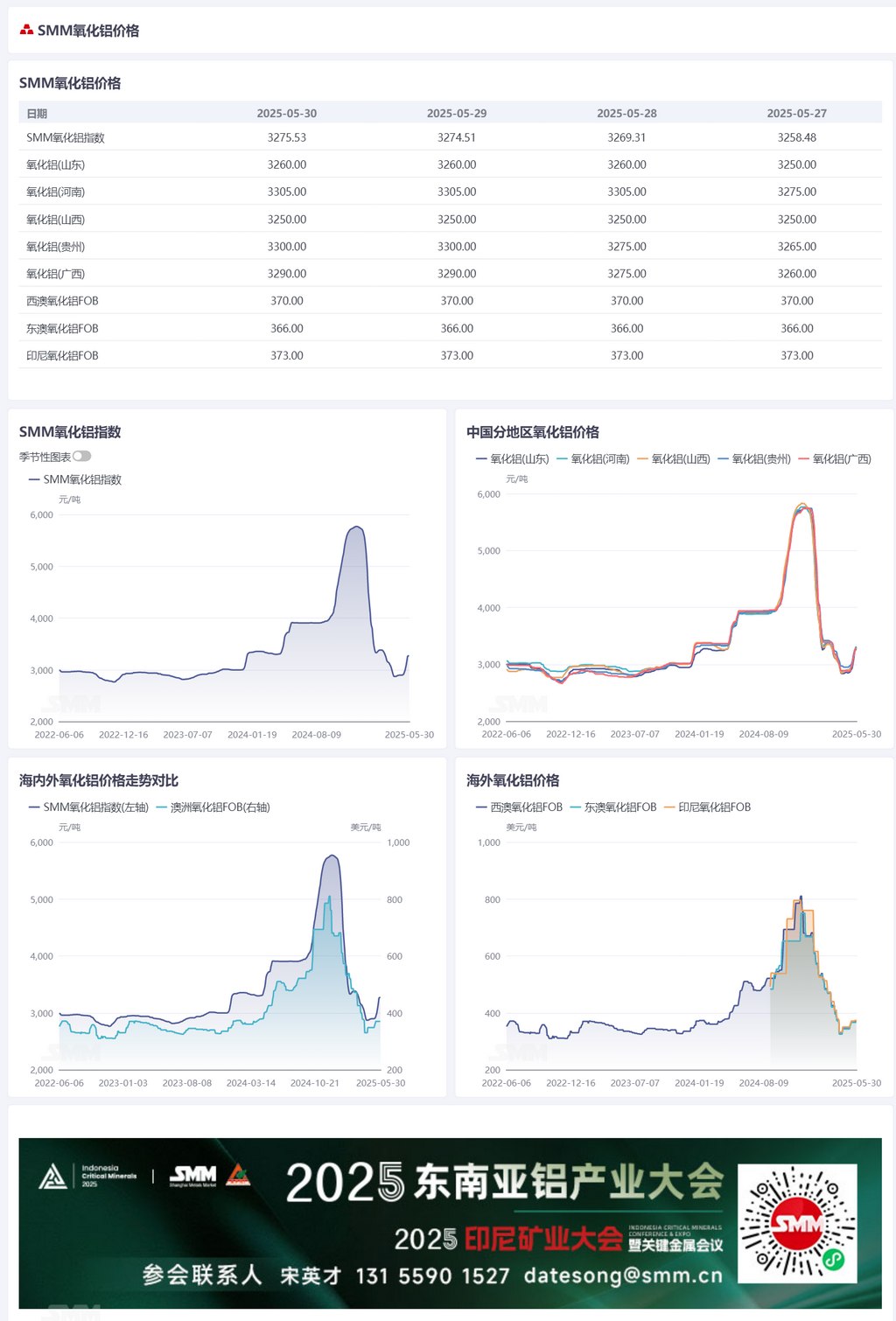

Informe de base: Según los datos de SMM, la prima del Índice de Alúmina de SMM sobre el último precio de transacción del contrato más negociado a las 11:30 del 30 de mayo fue de 314,53 yuanes/t.

Informe de certificados: El 30 de mayo, el volumen total de certificados de alúmina registrados disminuyó en 11.412 t respecto al día de negociación anterior, a 126.700 t. El volumen total de certificados de alúmina registrados en la región de Shandong se mantuvo sin cambios respecto al día de negociación anterior, en 601 mil toneladas. El volumen total de certificados de alúmina registrados en la región de Henan disminuyó en 1.200 toneladas respecto al día de negociación anterior, hasta las 300 mil toneladas. El volumen total de certificados de alúmina registrados en la región de Guangxi se mantuvo sin cambios respecto al día de negociación anterior, en 30,01 millones de toneladas. El volumen total de certificados de alúmina registrados en la región de Gansu disminuyó en 3.601 toneladas respecto al día de negociación anterior, hasta las 1.504 mil toneladas. El volumen total de certificados de alúmina registrados en la región de Xinjiang disminuyó en 6.611 toneladas respecto al día de negociación anterior, hasta las 121.300 toneladas.

Mercado Exterior: Al 30 de mayo de 2025, el precio FOB del alúmina en Australia Occidental fue de 370 dólares/tonelada, con una tarifa de flete marítimo de 21,95 dólares/tonelada. La tasa de venta USD/CNY fue de aproximadamente 7,21. Este precio se traduce en aproximadamente 3.275 yuanes/tonelada en los principales puertos nacionales, lo que es 1 yuan/tonelada más bajo que el precio nacional del alúmina, lo que indica que la ventana de importación de alúmina se está abriendo gradualmente.

Resumen: La capacidad operativa semanal de alúmina continuó repuntando, alcanzando los 86,67 millones de toneladas/año hasta el pasado jueves, con un aumento semanal. Esto ha aliviado aún más la presión sobre la oferta al contado y ha ralentizado el impulso alcista de los precios al contado. Las transacciones de alúmina en el extranjero han sido relativamente lentas recientemente, con fluctuaciones de precios relativamente pequeñas. A medida que los precios nacionales continúan subiendo, las importaciones de alúmina han pasado de pérdidas a beneficios, y la ventana de importación nacional de alúmina se está abriendo gradualmente. A corto plazo, con la reanudación gradual de la producción de algunas instalaciones de alúmina que estaban en mantenimiento y experimentaban recortes de producción, se espera que la presión de suministro de alúmina disminuya gradualmente. El beneficio promedio de la industria del alúmina ha entrado en un estado rentable, y el mercado tiene fuertes expectativas de reanudaciones de la producción de alúmina. Los precios de futuros de alúmina han liderado la retirada, lo que puede llevar a que los precios al contado se debiliten. En el futuro, es necesario monitorear continuamente los cambios en la capacidad de las empresas nacionales de alúmina y el suministro de alúmina importada.

[La información proporcionada es solo para referencia. Este artículo no constituye un asesoramiento directo para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones con precaución y no deben confiar en esta información para reemplazar su propio juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]