》Consulte los precios, datos y análisis de mercado de los productos de cobalto y litio de SMM

1. Mercado al contado: primas en declive y transacciones lentas

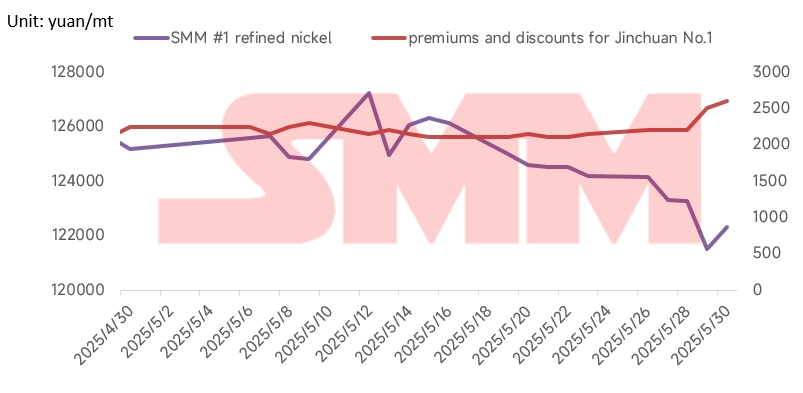

En cuanto a los precios del mercado al contado, el precio del níquel refinado SMM 1# mostró una tendencia a la baja lenta en mayo, con un precio promedio de 124.683 yuanes/tonelada, una disminución de 1.012 yuanes/tonelada mensual respecto a abril. La prima/descuento promedio del níquel Jinchuan 1# en mayo fue de 2.200 yuanes/tonelada, una disminución de 300 yuanes/tonelada mensual respecto a los 2.500 yuanes/tonelada de abril. En cuanto a las transacciones, la reposición de existencias después de las vacaciones del Día del Trabajo fue de corta duración, y algunas empresas downstream repusieron sus existencias a precios más bajos, pero el impulso no se mantuvo. Las transacciones al contado en mayo estuvieron impulsadas principalmente por la demanda inmediata, con bajo entusiasmo por el almacenamiento entre las empresas.

2. Debilidad de la oferta y la demanda: persiste el patrón de superávit en el mercado mundial de níquel.

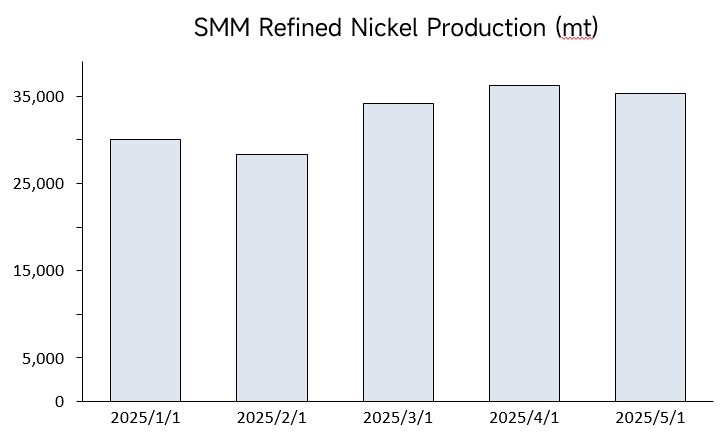

Según los datos de SMM, la producción de níquel refinado en mayo de 2025 fue de aproximadamente 35.000 toneladas, una disminución del 2,6% mensual y un aumento del 37,8% interanual. En junio, afectada por la disminución de los precios del níquel, se espera que los calendarios de producción de algunas fundiciones disminuyan, lo que llevará a una disminución mensual continua de la producción total.

El lado de la demanda también muestra debilidad estructural:

- Sector del acero inoxidable: la confianza en la industria del acero inoxidable sigue siendo baja, con las ganancias de las acerías bajo presión y los calendarios de producción disminuyendo mensualmente. El efecto de temporada baja es evidente, con acumulación de inventarios en las acerías y voluntad de compra reprimida. La demanda de níquel solo cubre las necesidades básicas.

- Sector de la energía nueva: de enero a abril de 2025, la capacidad instalada acumulada de baterías de potencia en China fue de 184,3 GWh, un aumento del 52,8% interanual. Entre ellas, la capacidad instalada acumulada de baterías ternarias fue de 34,3 GWh, lo que representa el 18,6% de la capacidad instalada total, una disminución del 15,9% interanual. El dominio de las LFP se ha fortalecido, con su participación aumentando, lo que reduce aún más el espacio de aplicación del níquel en las baterías de potencia.

- Sector de aleaciones y aceros especiales: actualmente, la demanda de aleaciones y aceros especiales sigue siendo estable. Según las estadísticas de SMM, la demanda de níquel refinado de las aleaciones en mayo fue de aproximadamente 13.000 toneladas. Dado que este sector representa menos del 10% de la demanda downstream de níquel, no es suficiente para revertir el superávit.

3. Alta presión de inventario: el inventario aparente mundial continúa acumulándose, con el inventario de la London Metal Exchange (LME) aumentando constantemente.

Al 29 de mayo, el inventario de níquel de la LME alcanzó las 200.142 toneladas, experimentando una reducción de aproximadamente 1.788 toneladas en comparación con el inicio del mes. El inventario nacional mostró una tendencia divergente: el inventario social de las seis regiones de SMM experimentó una ligera reducción, disminuyendo en 2.535 toneladas desde el inicio del mes hasta las 41.553 toneladas a finales de mes. El inventario en las zonas francas continuó disminuyendo, cayendo en 900 toneladas hasta las 5.000 toneladas en mayo, con la ventana de importación permaneciendo cerrada.

4. Las perturbaciones macroeconómicas y las incertidumbres políticas se convierten en los factores dominantes en el mercado.

A principios de mayo, China y Estados Unidos llegaron a un acuerdo para "eliminar los aranceles al 91% de los bienes", lo que marca un avance en la flexibilización comercial entre los dos países. Esto alivió la presión de costos en las industrias manufactureras orientadas a la exportación, así como la presión de exportación en las industrias downstream del níquel, como el acero inoxidable y los materiales para baterías. Las expectativas del mercado para la demanda de metales mejoraron. Mientras tanto, el Banco Central de China, la Administración Nacional de Supervisión Financiera y la Comisión Reguladora de Valores de China anunciaron conjuntamente un paquete de políticas financieras para estabilizar el mercado y las expectativas, mejorando las expectativas de flexibilización de la liquidez y calentando el sentimiento del mercado para los productos industriales. Sin embargo, a finales de mayo, el optimismo del mercado por la reducción de los aranceles entre China y Estados Unidos se había disipado, careciendo de nuevos motores. El 20 de mayo, el banco central redujo la Tasa de Préstamos Preferencial (LPR) en 10 puntos básicos, pero la demanda de crédito de empresas y hogares siguió siendo lenta, con una débil voluntad de consumo e inversión física. El efecto de la liberación de liquidez para impulsar la demanda de metales no fue significativo, y los precios del níquel lucharon por recuperarse. A finales de mayo, surgieron rumores en el mercado de que las cuotas de Indonesia aumentarían a 320 millones de toneladas métricas húmedas, lo que llevó a los vendedores en corto a entrar en el mercado. El mismo día, el interés abierto del contrato de níquel más negociado de la SHFE aumentó a 107.000 lotes, y los precios del níquel cayeron un 2% en un solo día. Sin embargo, después de la verificación de SMM, se descubrió que la noticia era falsa. Las autoridades indonesias declararon que no se habían realizado aprobaciones a gran escala de cuotas complementarias en las últimas dos semanas. Posteriormente, los precios del níquel se recuperaron, con los precios del níquel de la LME volviendo al nivel de 15.300 dólares/tonelada y el contrato de níquel más negociado de la SHFE recuperándose hasta los 121.000 yuanes/tonelada.

En general, las fuertes fluctuaciones de los precios del níquel en mayo se debieron principalmente a las perturbaciones macroeconómicas. Después de excluir las perturbaciones anormales en el gráfico de velas, los precios de los futuros de níquel de la SHFE mostraron principalmente una lenta disminución bajo las presiones duales de "fundamentos débiles" y "alto inventario". Después del Festival del Bote del Dragón, si la demanda de almacenamiento de las empresas downstream puede liberarse pondrá a prueba la fortaleza del apoyo de los precios. Actualmente, los precios del níquel luchan en el borde de la línea de costos, y la reestructuración de la industria puede acelerarse. Mirando hacia el futuro, es poco probable que cambie la situación de superávit de la oferta, con una falta de puntos brillantes en la demanda, un débil estímulo macroeconómico y un cierto nivel de apoyo para los precios del níquel por parte del aumento de los costos del mineral de níquel indonesio. Se espera que los precios del níquel se mantengan en un rango de oscilaciones débiles.