》Consulte las cotizaciones, datos y análisis de mercado del cobre SMM

》Suscríbase para ver los precios spot históricos de los metales SMM

》Haga clic para ver la base de datos de la cadena industrial del cobre SMM

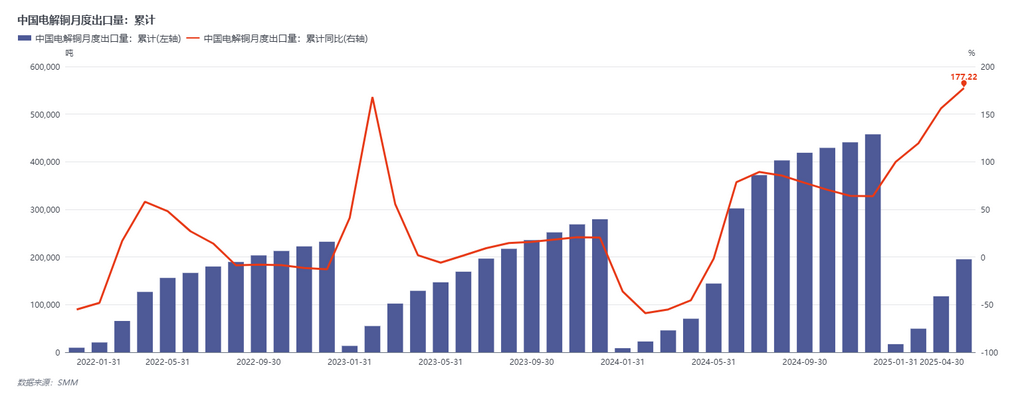

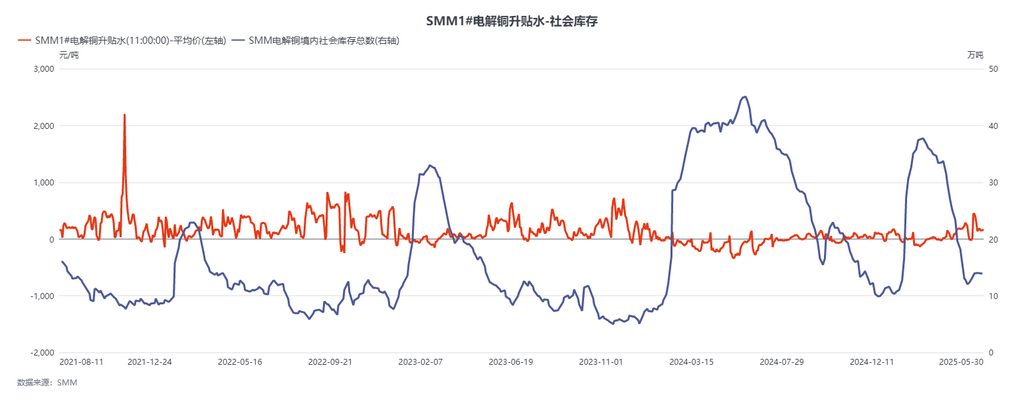

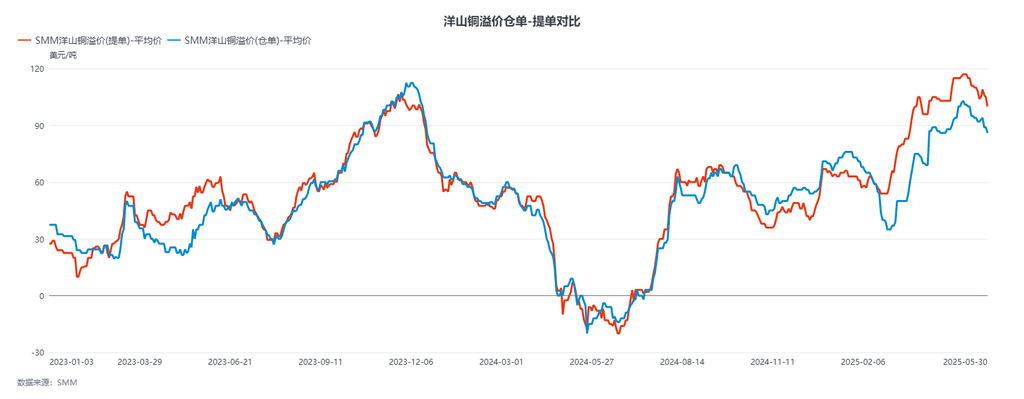

En mayo, el promedio de prima/descuento del cátodo de cobre SMM #1 fue de 182,89 yuanes/tonelada, y el precio promedio del cobre de calidad estándar fue de 162,63 yuanes/tonelada. El precio promedio B/L del cobre SMM Yangshan (CIF China) fue de 110,84 dólares/tonelada, el precio promedio de los certificados de depósito fue de 95,79 dólares/tonelada y el precio promedio EQ fue de 75,26 dólares/tonelada. El promedio de prima/descuento del cátodo de cobre SMM #1 fue de 182,89. De enero a abril, el consumo aparente, después de tener en cuenta los cambios en los inventarios, aumentó un 12,93 %. En términos de importaciones totales, las importaciones acumuladas de enero a abril disminuyeron un 8,23 %, mientras que las exportaciones aumentaron un 177,22 % en comparación con el mes anterior. Esto se debió en parte al efecto de sifón causado por la diferencia de precios entre LME y COMEX, cuyo impacto en los flujos comerciales internacionales no se detallará aquí. No se puede pasar por alto que la escasez de concentrados de cobre se ha transmitido gradualmente al cátodo de cobre. En la primera mitad de 2024, hubo informes continuos de recortes de producción e incluso cierres en las fundiciones extranjeras. Esto sugiere que, incluso con la puesta en marcha de nuevos proyectos de desbastado y refinado en el segundo semestre, el suministro mundial de cátodo de cobre no se aliviará. Las capacidades con costos más altos o equipos anticuados están cediendo gradualmente cuota de mercado debido a la escasez de suministro de materias primas.

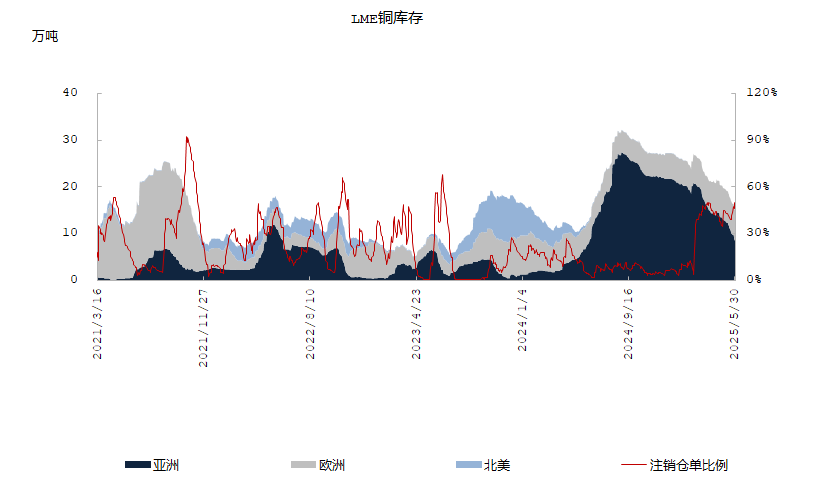

En términos de inventarios, la disminución continua de los inventarios de LME está impulsada por las apuestas de las grandes mineras y comerciantes por una estructura ajustada en el segundo semestre. El mercado observó gradualmente la posición estratégica de África e Indonesia en el lado de la oferta de cátodo de cobre y el crecimiento del consumo en el sudeste asiático y Asia en el primer semestre. Como resultado, se espera que los inventarios de LME disminuyan gradualmente en mayo-junio (de hecho, ya comenzaron en febrero). Según las noticias del mercado, la cola de salidas de los almacenes de LME Asia ya se ha extendido hasta finales de junio. ¿Qué pasaría con el mercado si los inventarios de LME cayeran por debajo de 50.000 toneladas a principios de julio? ¿Fluirían los grandes inventarios actualmente almacenados en Estados Unidos para aliviar el equilibrio ajustado en Asia? Lo más probable es que no. Debido a las limitaciones de costos y eficiencia temporal, la capacidad de apoyo de Europa y Estados Unidos (incluido el cobre ruso) para Asia es mínima. Por lo tanto, a medida que las existencias de la LME continúan disminuyendo, e incluso las existencias de cobre ruso, que antes eran estables, comienzan a disminuir, el impacto más directo es que la estructura de backwardation de la LME se incrementará aún más. El gran número de posiciones de préstamo establecidas por el mercado en abril vencerán en junio-julio, y la baja disponibilidad de existencias y la alta estructura de backwardation, tanto a nivel nacional como en el extranjero, seguirán impulsando las primas al contado en China y en el extranjero.

Aquí surgen dos preguntas:

1. ¿Cuáles son las condiciones para que las suposiciones anteriores se cumplan? La primera es el consumo. De enero a abril, el consumo aparente de China aumentó en más del 10 %, mientras que el crecimiento esperado del consumo de uso final a principios de año fue solo del 2,3 %-3 %. El efecto de sustitución causado únicamente por la escasa oferta de chatarra de cobre no puede explicar esta diferencia, lo que indica que el consumo en el primer semestre fue impulsado realmente por un aumento significativo debido a las exportaciones urgentes, las prisas de instalación y los bajos precios del cobre a corto plazo. Sin embargo, ¿se puede mantener el crecimiento de los pedidos en junio-julio, o incluso en la segunda mitad del año? Este es un punto clave para el mercado. Actualmente, los precios del cobre han encontrado una importante resistencia al alza cerca de los 78 000 yuanes/t, lo que indica que el consumo de uso final tiene una aceptación limitada de los precios más altos. A corto plazo, es poco probable que el apoyo al consumo aumente como lo hizo en abril. Por otro lado, si los precios del cobre retroceden desde sus máximos, podría haber una demanda mejor de lo esperado en la temporada baja de junio-julio, convirtiendo las expectativas del mercado de escasez en realidad.

2. ¿Permitirá la «nueva capacidad» esperada en el mercado en la segunda mitad del año que los niveles de existencias vuelvan a un rango seguro? La respuesta puede ser no. En la segunda mitad de 2025, las adiciones de capacidad mundial de cátodos de cobre se concentrarán en tres grandes proyectos de cátodos de cobre en Indonesia, India y China, con una capacidad anual total de aproximadamente 1,5 millones de toneladas. Si bien esta cifra parece sustancial, un desglose revela que la producción real combinada en India e Indonesia este año se espera que sea solo de alrededor de 200 000 toneladas en contenido de metal. A nivel nacional, la industria enfrenta desafíos como la disminución de los beneficios de fundición y una disminución continua del BM de los contratos a largo plazo. Con el nuevo impacto en el suministro de materias primas del proyecto Kamoa-Kakula, será difícil que la liberación de nueva capacidad compense el déficit de materias primas.

Hacemos las siguientes suposiciones: la producción nacional de cátodos de cobre en junio y julio es de aproximadamente 1,1 millones de toneladas métricas (tm), las importaciones desde África son de 110.000-120.000 tm, las importaciones desde Sudamérica, considerando solo los contratos a largo plazo, son de 35.000-40.000 tm, la reducción mensual de existencias en la LME es de 45.000-50.000 tm, las importaciones regulares desde Asia (Japón, Corea del Sur, Rusia, Kazajstán) suman aproximadamente 55.000-60.000 tm, y las importaciones desde otras regiones son de aproximadamente 15.000-20.000 tm. Esto eleva el suministro total a 1,1 millones de tm a nivel nacional más 250.000-290.000 tm en importaciones. Desde la perspectiva del balance mensual en el período inicial, sería necesario una disminución del 10 % intermensual en el consumo de materiales procesados en junio y julio en comparación con mayo para mantener los niveles de inventario estables y evitar una mayor reducción de existencias. Se requeriría una disminución más significativa para reponer las existencias. Desde esta perspectiva, el balance ajustado de cátodos de cobre en China en la segunda mitad del año se convertirá gradualmente en una realidad, y el balance en las regiones no estadounidenses también se ajustará gradualmente debido al efecto de sifón de la escasez nacional.