El 29 de mayo, el Foro de la Industria de las Tierras Raras SMM (2ª edición) 2025, organizado por SMM Information & Technology Co., Ltd. (SMM), finalizó con éxito en Ningbo, provincia de Zhejiang.

¡El evento estuvo lleno de momentos destacados y valiosas ideas! El foro reunió a representantes de departamentos gubernamentales relevantes, líderes de la industria, expertos académicos de renombre e inversores experimentados para llevar a cabo análisis exhaustivos y debates en profundidad sobre temas candentes como las tendencias futuras de la industria de las tierras raras, las vías de innovación para tecnologías de vanguardia, la lógica de evolución del panorama del mercado global y las estrategias para optimizar el entorno normativo, todo ello centrado en el tema de la innovación en la industria de las tierras raras desde una perspectiva global.

Los participantes se centraron en cuestiones centrales como la utilización eficiente de los recursos de tierras raras y la innovación colaborativa en toda la cadena industrial. A través de diversos formatos, como discursos inaugurales, reuniones a puerta cerrada y sesiones de networking, analizaron conjuntamente los puntos débiles del desarrollo industrial y exploraron soluciones a los cuellos de botella, como la optimización de la estructura de capacidad y la mejora de los procesos ecológicos. La conferencia tenía como objetivo fomentar el consenso en la industria, ayudar a los participantes a captar con precisión las oportunidades de crecimiento en sectores emergentes como los vehículos eléctricos (VE) y la robótica, y construir un ecosistema industrial impulsado por la sinergia de "política - tecnología - mercado". Se buscaba permitir que la industria aborde con confianza los desafíos de la transformación de la cadena de suministro mundial e impulse conjuntamente la industria de las tierras raras hacia un desarrollo acelerado, ecológico, inteligente y de alta calidad, dando forma a un nuevo paradigma para el desarrollo de alta calidad de la industria de las tierras raras con competitividad internacional.

》Ver la cobertura textual de esta cumbre

Discurso de apertura

Vicepresidente Ejecutivo de SMM Bai Zhou

Ceremonia de entrega de premios

Entrega de premios a los informantes de precios de alta calidad de los precios de las tierras raras de SMM en 2025

》Haga clic para ver la lista de empresas

29 de mayo

Sesión de oradores invitados

Tema del discurso: Interpretación de los datos de la industria de las tierras raras de China y tendencias de desarrollo futuro para 2024-2025

Orador invitado: Jiawen Yang, analista de la División de Tierras Raras de SMM

Análisis de la demanda de recursos de tierras raras para 2024-2025E

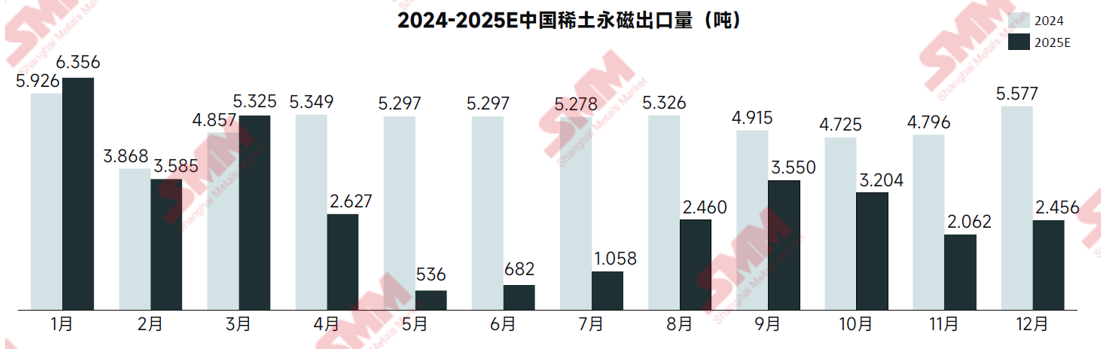

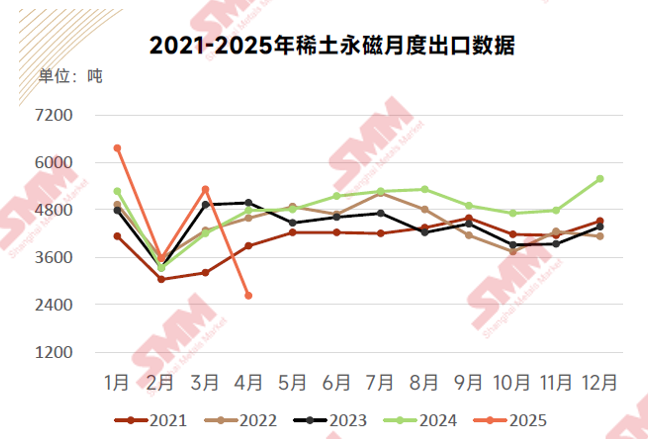

Exportaciones de tierras raras de China

►Análisis de SMM

De enero a abril de 2025, las exportaciones acumuladas de tierras raras de China alcanzaron las 18.962,3 toneladas, un aumento interanual del 5,1%. Actualmente, las grandes empresas de materiales magnéticos han obtenido gradualmente licencias de exportación, y se espera que se emitan más licencias de exportación de materiales de tierras raras a medida que avance el tiempo.

El 12 de mayo, China y Estados Unidos alcanzaron un acuerdo, en el que la parte estadounidense acordó suspender la aplicación de un arancel del 24 % durante un período inicial de 90 días, al tiempo que se reservaba el derecho de imponer el arancel restante del 10 % a los productos chinos especificados en la Orden Ejecutiva 14257 de acuerdo con las normas, y cancelar los aumentos arancelarios sobre estos productos del 8 al 9 de abril.

Demanda aguas abajo de óxido de Pr-Nd

►Análisis de SMM

En 2025, debido a las restricciones a la exportación de materiales magnéticos de NdFeB, la demanda aguas abajo total de óxido de Pr-Nd durante todo el año mostrará una tendencia a la baja, siendo mayo-junio el período de menor actividad exportadora. Sin embargo, la demanda de óxido de Pr-Nd por parte de las industrias nacionales de usuarios finales sigue siendo alta, y la demanda anual de Pr-Nd sigue mostrando un aumento del 5,4 % en comparación con el año pasado.

Actualmente, el sector de uso final con la mayor demanda nacional de óxido de Pr-Nd sigue siendo la industria de vehículos eléctricos de nueva energía (NEV). El aumento de la tasa de penetración mundial de los vehículos eléctricos está impulsando la demanda de motores de imanes permanentes. La cantidad de NdFeB utilizada por vehículo es de aproximadamente 2-5 kg, lo que impulsa directamente el consumo de Pr-Nd.

Análisis del suministro de recursos de tierras raras en 2024-2025E

Se espera que las cuotas de extracción de tierras raras se mantengan estables interanualmente en 2025

►Análisis de SMM

Basándose en las condiciones actuales del mercado, SMM espera que las cuotas de extracción de tierras raras alcancen las 270.000 toneladas en 2025, manteniéndose estables interanualmente. Esto incluye 266.000 toneladas de mineral de tierras raras de tipo rocoso y 19.000 toneladas de mineral de tierras raras de tipo adsorción iónica. Las cuotas de fundición y separación alcanzarán las 340.000 toneladas, lo que supone un aumento interanual del 34 %.

Desde la perspectiva de la fundición y separación, las «Medidas administrativas para el control del volumen total de extracción, fundición y separación de tierras raras (Provisional) (Borrador de consulta pública)» establecen claramente que las organizaciones y personas físicas sin cuotas de tierras raras tienen prohibido participar en actividades de producción de extracción, fundición y separación de tierras raras. Esto significa que la fundición y separación de mineral importado se incluirá en el ámbito de gestión de las cuotas.

Se espera que las importaciones de mineral de metal de tierras raras disminuyan considerablemente interanualmente en 2025

►Análisis de SMM

De enero a abril de 2025, las importaciones de mineral de metal de tierras raras de China fueron de 17.614 toneladas, lo que supone una disminución interanual del 5 %. En abril, las importaciones fueron de 3.763 toneladas métricas (tm), un aumento del 18 % intermensual, pero una disminución del 24 % interanual. A mediados y finales de abril, MP anunció la cesación de las exportaciones de mineral de tierras raras a China, aunque ya habían entrado en el país 3.744 tm de mineral de metales de tierras raras ese mes.

Casi todo el mineral de metales de tierras raras importado por China proviene de la mina de MP en Estados Unidos. Debido al desarrollo local de la propia cadena industrial de tierras raras de Estados Unidos, las importaciones de mineral de metales de tierras raras de ese país disminuyeron a 55.000 tm en 2024. Según la situación actual de expansión en Estados Unidos, se espera que estas importaciones continúen disminuyendo hasta 43.000 tm en 2025.

Se espera que las importaciones de óxidos de tierras raras no cotizados en bolsa vuelvan a crecer en 2025.

►Análisis de SMM

De enero a abril de 2025, las importaciones de óxidos de tierras raras no cotizados en bolsa de China fueron de aproximadamente 12.849 tm, una disminución del 30 % interanual. En abril, las importaciones de óxidos de tierras raras no cotizados en bolsa fueron de aproximadamente 6.536 tm, un aumento de aproximadamente el 4 % interanual y de aproximadamente el 204 % intermensual.

En 2025, el 70 % de las importaciones de óxidos de tierras raras no cotizados en bolsa provendrán de Myanmar. Debido a factores políticos y climáticos locales, la situación de importación de estos recursos minerales de tierras raras es inestable, y las noticias relacionadas también pueden provocar fluctuaciones en los precios nacionales de los óxidos.

Se espera que las importaciones de carbonato de tierras raras mezcladas aumenten significativamente interanualmente en 2025.

Tema de la charla: Análisis de la situación de la industria de las tierras raras.

Ponente invitado: Chen Zhanheng, secretario general adjunto de la Asociación de la Industria de las Tierras Raras de China.

Tema de la charla: Tecnología de regeneración de proceso corto in situ y aplicación de lodos magnéticos de NdFeB sinterizado.

Ponente invitado: Yue Ming, profesor de la Universidad Tecnológica de Beijing.

Yue Ming presentó: Los imanes permanentes de NdFeB sinterizados son el tipo de material de imán permanente más fuerte y ampliamente utilizado hasta la fecha, desempeñando un papel irremplazable tanto en los campos de alta tecnología de defensa como en los civiles. En los últimos años, el rápido desarrollo de industrias emergentes como los vehículos eléctricos de nueva energía (NEV), los vehículos aéreos no tripulados y los robots humanoides ha impulsado activamente el rápido crecimiento y la amplia aplicación del NdFeB sinterizado. El rápido aumento de la demanda de NdFeB sinterizado ha ejercido, por un lado, presión sobre el suministro de recursos minerales de tierras raras y, por otro, ha contribuido a la acumulación de recursos renovables de tierras raras.

Hasta la fecha, China y los principales países desarrollados del mundo han establecido planes de desarrollo estratégico para los recursos de tierras raras y han aumentado gradualmente su inversión en I+D e industrialización de tecnologías para el reciclaje de recursos renovables de tierras raras. Entre los diversos tipos de recursos renovables de tierras raras, el lodo magnético de NdFeB sinterizado ha llamado especialmente la atención. Este recurso renovable a gran escala se caracteriza por su diversidad de tipos, sistemas de composición complejos y la presencia de componentes tóxicos y peligrosos. En consecuencia, a pesar de los años de esfuerzos en I+D tanto a nivel nacional como internacional, aún no se han resuelto problemas destacados como las bajas tasas de utilización de recursos, las fuertes cargas ambientales y el alto consumo de energía. En respuesta, la investigación ha propuesto una tecnología de reciclaje in situ de proceso corto para el lodo magnético de NdFeB sinterizado basada en la clasificación-purificación-desoxidación, que reduce significativamente los costes de reciclaje y las cargas ambientales. Se espera que la promoción y aplicación de esta nueva tecnología faciliten el desarrollo sólido de la industria de recursos renovables de tierras raras de China y promuevan la estrategia de una economía circular de tierras raras.

Tema de la charla: Avances recientes en la industria de tierras raras en el extranjero

Ponente invitado: Yan Wang, Subdirector del Centro de Información/Profesor, Instituto de Investigación de Tierras Raras de Baotou

Yan Wang afirmó que, después del regreso de Trump a la Casa Blanca, sus declaraciones de "comprar Groenlandia", "fusionar Estados Unidos y Canadá", así como las guerras arancelarias y la firma de un acuerdo de cooperación sobre minerales clave entre Ucrania y Estados Unidos, que incluye tierras raras, han elevado la popularidad de las tierras raras a niveles sin precedentes. Los conflictos geopolíticos han provocado cambios rápidos e incertidumbres en la industria internacional de tierras raras. Guiados por las políticas y apoyados por los gobiernos, también se está acelerando el ritmo de construcción de cadenas industriales de tierras raras en el extranjero: los países han aumentado la intensidad de la exploración y extracción de minerales de tierras raras para garantizar las necesidades de suministro futuras. Al mismo tiempo, han acelerado la mejora de la capacidad de separación de tierras raras y han extendido aún más sus planes a los segmentos medios y bajos de la industria. Esto incluye la expansión de Lynas en Australia y su planificación industrial en Estados Unidos, la puesta en marcha de la línea de separación de MP Materials en Estados Unidos y la operación de sus líneas de metales de tierras raras y NdFeB, la producción de separación de Neo Performance Materials y el desarrollo multipunto de imanes sinterizados y aglomerados, y el plan de Solvay para reanudar la producción de la línea de separación y su ambición de entrar en la industria de NdFeB. Estos desarrollos indican la formación de un panorama de suministro diversificado de tierras raras en todo el mundo y también recuerdan a la industria de tierras raras de China cómo responder a la aparición de un panorama de suministro diversificado. Su informe ofrece una breve introducción a las principales políticas internacionales relacionadas con las tierras raras en los últimos años y los últimos avances en la minería y separación de tierras raras en el extranjero, y discute con los participantes los posibles impactos de la nueva situación de las tierras raras en el extranjero en la industria de tierras raras de China.

Tema de la presentación: Avances en la investigación de materiales de imanes permanentes de tierras raras prensados en caliente y deformados en caliente

Ponente invitado: Xu Tang, Instituto de Tecnología e Ingeniería de Materiales de Ningbo, Academia de Ciencias de China

Tema de la presentación: Últimas tecnologías y perspectivas del mercado de aplicación de imanes permanentes que contienen cerio

Ponente invitado: Minggang Zhu, profesor, China Iron & Steel Research Institute Group Co., Ltd.

Tema de la presentación: Perspectivas y debate técnico sobre la industria de motores de hélices EVTOL

Ponente invitado: Hongfei Cao, presidente, Shanghai EVK Motor Technology Co., Ltd.

Tema de la presentación: Tendencias de la industria y análisis de la cadena industrial de robots humanoides

Ponente invitado: Jinke Li, secretario general ejecutivo, China Mobile Robot Industry Alliance

Tema de la presentación: Tierras raras y energía eólica: contribuyendo a la neutralidad de carbono

Ponente invitado: Yazhou Gao, director del Departamento de Tecnología de Motores, Centro de I+D, Goldwind Science&Technology Co., Ltd.

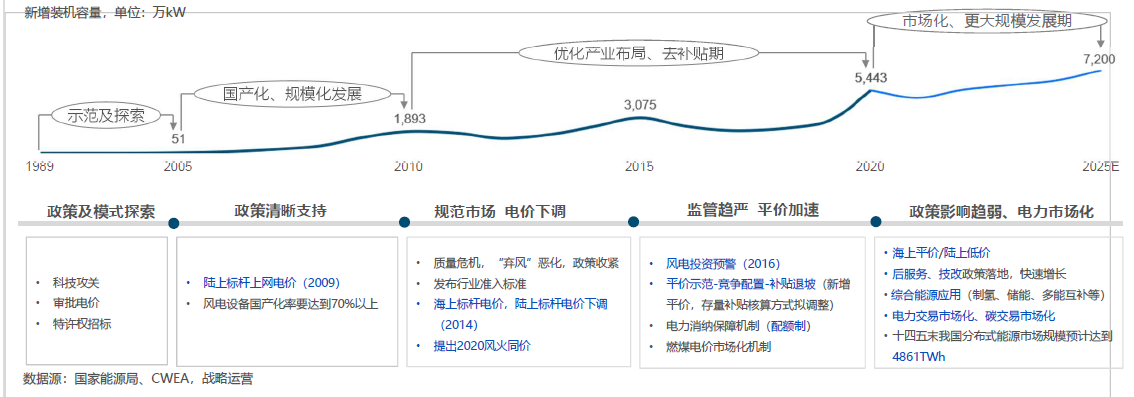

Tendencias de desarrollo en la industria eólica

"Tendencias de la industria eólica": La energía eólica mundial sigue dependiendo de China, avanzando audazmente hacia la era de la neutralidad de carbono

• Con objetivos claros de "doble carbono", el mercado eólico está abrazando un período histórico de oportunidades. Las instalaciones nuevas acumuladas durante el período del "XIV Plan Quinquenal" alcanzarán los 250-300 millones de kW, lo que representa un aumento del 80 % en comparación con el período del "XIII Plan Quinquenal", con una instalación anual promedio de 50-60 GW.

• Para 2030, alcanzará al menos 800 millones de kW, y para 2060, al menos 3.000 millones de kW, lo que indica que la energía eólica mantendrá un desarrollo rápido y sostenido durante los próximos 40 años.

"Tendencias de la industria eólica": las instalaciones de energía eólica y solar de China superan a las de energía térmica

En el primer trimestre de 2025, las instalaciones nuevas combinadas de energía eólica y solar de China alcanzaron los 74,33 millones de kW, y las instalaciones acumuladas alcanzaron los 1.482 millones de kW (incluidos 536 millones de kW de energía eólica y 946 millones de kW de energía solar), superando por primera vez a las instalaciones de energía térmica (1.451 millones de kW). En el futuro, a medida que las instalaciones nuevas de energía eólica y solar continúen creciendo rápidamente, se convertirá en la norma que las instalaciones de energía eólica y solar superen a las de energía térmica.

En el primer trimestre, la generación eléctrica combinada de energía eólica y solar alcanzó los 536.400 millones de kWh, lo que representa el 22,5 % del consumo total de electricidad en la sociedad, y la generación de energía de fuentes no fósiles representó el 39,8 %.

En el primer trimestre, la generación eléctrica combinada de energía eólica y solar aumentó en 111.000 millones de kWh en comparación con el mismo período del año anterior, superando significativamente el aumento del consumo total de electricidad en la sociedad (58.200 millones de kWh).

"Tendencias de la industria eólica": la energía eólica está desempeñando un papel fundamental en la economía social

El valor de la producción anual es de aproximadamente 600.000 millones de yuanes; el número de empleados es de aproximadamente 2,5 millones.

Cadena de suministro completa: abarca la evaluación de recursos eólicos, el desarrollo y la construcción de parques eólicos, la fabricación de equipos, los servicios técnicos, las pruebas y la certificación, los servicios de inversión y financiación, etc.

Devolviendo a las industrias relacionadas: impulsando el progreso y los avances de industrias como la tecnología de materiales, las pruebas y la detección, y el transporte de carga pesada.

[Tendencias de la industria eólica] China se ha convertido en la mayor base de fabricación de equipos eólicos del mundo

China representa el 50 % de la cuota de mercado mundial en la producción de piezas y unidades completas de aerogeneradores, y el 70 % de la producción mundial de piezas clave y fundiciones y forjas (por ejemplo, generadores, cubos de ruedas, bastidores, palas, cajas de cambios, rodamientos, etc.).

[Tendencias en la industria eólica] La innovación en materiales, tecnología, estándares y modelos se está normalizando

Con la mayor reducción del precio de los aerogeneradores, la industria está construyendo un nuevo sistema tecnológico en las cuatro áreas de "viento" - "aerogenerador" - "parque eólico" - "red", con avances tecnológicos en nuevas teorías, nuevos materiales, nuevos procesos, nuevos componentes centrales y nuevas arquitecturas.

[Tendencias en la industria eólica] Principales tendencias en los aerogeneradores: Rotores grandes, gran capacidad

• Principales tendencias: rotores grandes y gran capacidad: Con la continua expansión del alcance del desarrollo y la utilización de los recursos eólicos en China, el desarrollo de recursos de viento de baja velocidad en la región sureste de China se ha convertido en una tendencia importante. La tendencia tecnológica de los aerogeneradores también muestra gradualmente una tendencia hacia rotores grandes y gran capacidad en línea con esta demanda.

Tema de la charla: Aplicación y Producción Industrial de Fluoruros de Tierras Raras

Ponente invitado: Liang Xingfang, Vicepresidente del Instituto de Investigación de Tierras Raras de Shandong

Parte 1: Características y Principales Aplicaciones de los Fluoruros de Tierras Raras

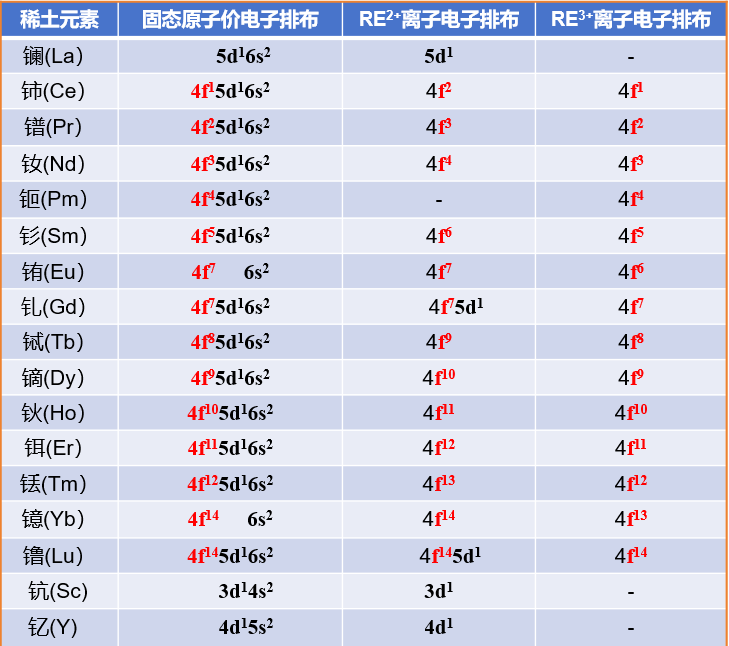

Características estructurales de los elementos de tierras raras

1. El escandio, el itrio y los lantánidos tienen la misma estructura electrónica exterior, lo que da lugar a propiedades químicas similares.

2. El número de electrones en la capa 4f varía de 0 a 14 desde el lantano hasta el lutecio.

3. El orbital 4f está blindado por capas exteriores, lo que lleva a diferencias en la transición de energía y diferencias estructurales cuando se pierden electrones durante las reacciones, lo que resulta en diferentes características.

4. El flúor es uno de los elementos con las propiedades oxidantes más fuertes.

Los fluoruros de tierras raras poseen la estabilidad de los fuertes enlaces iónicos

Los fluoruros de tierras raras son compuestos que contienen elementos de tierras raras y flúor

1. Fluoruros binarios de tierras raras: Combinación directa de elementos de tierras raras con flúor;

2. Fluoruros complejos de tierras raras: Dopados con otros elementos para poseer funciones específicas;

Fluoruros de tierras raras a nanoescala: poseen efectos especiales de tamaño y superficie.

Fluoruros binarios de tierras raras

Alto punto de fusión; baja presión de vapor; químicamente estables, insolubles en agua; excelentes propiedades ópticas, capaces de reducir la pérdida de energía del estado excitado y mejorar significativamente la eficiencia de luminiscencia de conversión ascendente.

Los fluoruros de tierras raras son materiales importantes con propiedades magnéticas, ópticas y eléctricas únicas.

1. Materiales ópticos: materiales para cristales láser, materiales funcionales ópticos, materiales fluorescentes y materiales para fibras ópticas;

2. Materiales catalíticos: materiales catalíticos para craqueo de petróleo y protección ambiental;

3. Materiales aditivos para materiales de pulido, materiales cerámicos, lubricantes y materiales anticorrosivos;

4. Materias primas y materiales auxiliares para la preparación de metales o aleaciones de tierras raras.

Materias primas y materiales auxiliares para la producción de metales y aleaciones de tierras raras mediante métodos de electrólisis de sales fundidas y reducción térmica con calcio.

La aplicación en industrias de alta tecnología y la demanda de las industrias tradicionales han impulsado el desarrollo de la industria de fluoruros de tierras raras.

También se detallan las características y las principales aplicaciones de los fluoruros binarios de tierras raras.

Principales aplicaciones de los fluoruros de tierras raras en la industria de las tierras raras

1. Materias primas y materiales auxiliares para la producción de metales y aleaciones de tierras raras

Materiales auxiliares para el proceso de electrólisis de sales fundidas: electrólito REF3+LiF

Materias primas para el proceso de reducción térmica con calcio: REF3+Ca

La producción de NdFeB en China en 2024 fue de aproximadamente 300.000 toneladas métricas.

Para producir materias primas como aleaciones Pr-Nd, Nd, Ce, aleaciones Gd-Fe y aleaciones Dy-Fe, se requieren más de 5.000 toneladas métricas de fluoruros de tierras raras.

Tema de la charla: Estado actual de desarrollo y perspectivas de la industria de materiales magnéticos de NdFeB en China.

Ponente invitado: Zhanpeng Su, analista de la División de Tierras Raras de SMM.

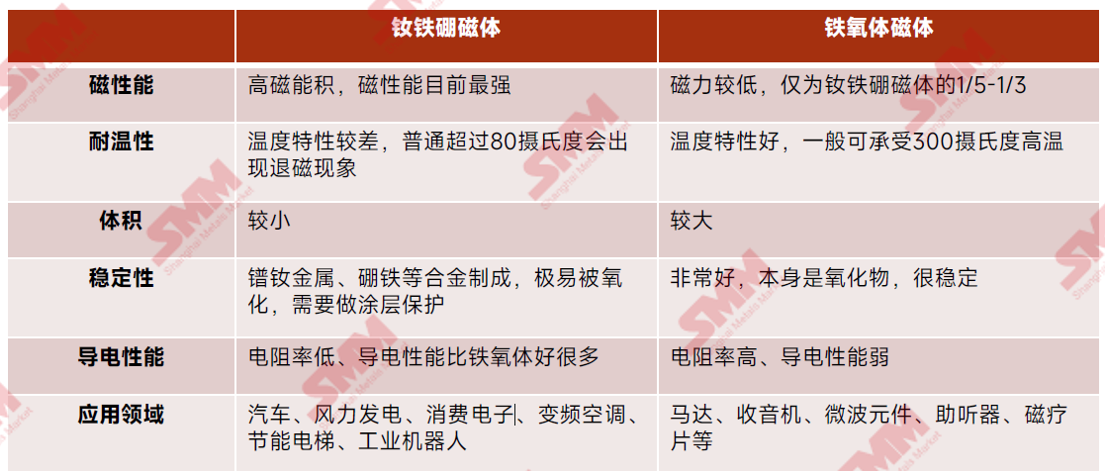

Los imanes permanentes de NdFeB dominan el mercado de materiales magnéticos permanentes, y los imanes de NdFeB de alto rendimiento lideran el desarrollo de la industria.

Descripción general de los materiales magnéticos:Actualmente, los materiales magnéticos se dividen principalmente en dos categorías: materiales magnéticos permanentes y materiales magnéticos blandos. Los materiales magnéticos permanentes poseen magnetismo persistente y son los materiales magnéticos más utilizados. Entre ellos, las aleaciones de NdFeB y los materiales magnéticos permanentes de ferrita ocupan una posición importante en el campo tecnológico. Por otro lado, aunque los materiales magnéticos blandos pueden magnetizarse bajo la influencia de un campo magnético externo, su magnetismo es inestable y se pierde fácilmente debido a factores externos.

En comparación con las ferritas, el NdFeB presenta un producto de energía magnética y una coercitividad más altos, lo que le permite proporcionar un rendimiento magnético más fuerte en un volumen más pequeño. Mientras tanto, los imanes permanentes de NdFeB, con su alta densidad de energía y estabilidad, son irremplazables en aplicaciones industriales de alta gama, energías renovables y electrónica de consumo, mientras que las ferritas, debido a sus limitaciones de rendimiento, se utilizan principalmente en aplicaciones de baja potencia, bajo costo y de gama baja y media.

Descripción general del mercado de uso final de los imanes permanentes de NdFeB

El mercado de uso final de los imanes permanentes de NdFeB se concentra principalmente en seis campos principales: electrónica de consumo, vehículos eléctricos de nueva energía (NEV), energía limpia, campos de nueva generación, ascensores de bajo consumo energético y electrodomésticos de bajo consumo energético. Entre ellos, los mercados emergentes como los NEV, los electrodomésticos de bajo consumo energético, la generación de energía eólica y los robots industriales representan la mayor parte de la cuota de mercado.

En 2025, la creciente tasa de penetración de los NEV, el surgimiento de economías emergentes como los robots humanoides y la economía de baja altitud, y las políticas nacionales de subsidios en los sectores de electrodomésticos y electrónica de consumo continuarán inyectando nueva vitalidad en el mercado futuro del NdFeB. Sin embargo, debido a los ajustes en el mercado inmobiliario y los avances tecnológicos en las materias primas de la energía eólica, la demanda de NdFeB en ascensores de bajo consumo energético y generación de energía eólica ha disminuido.

Análisis y pronóstico de la demanda de uso final de NdFeB

Las exportaciones de imanes permanentes de tierras raras se redujeron un 45% interanual en abril de 2025 debido a los controles de exportación

En abril de 2025, las exportaciones de imanes permanentes de tierras raras se vieron afectadas por los controles de exportación, disminuyendo un 45% interanual y un 51% mensual. Sin embargo, las exportaciones acumuladas de enero a abril aumentaron un 2% interanual.

Las medidas de control de exportaciones recientemente implementadas en abril tuvieron un cierto impacto en el comercio de exportación, lo que hizo necesario mejorar las condiciones de exportación recientes. Con la reanudación sin problemas de las exportaciones de materiales magnéticos que no contienen tierras raras medias y pesadas y la aprobación secuencial de licencias para los que sí las contienen, se espera que las exportaciones de imanes permanentes de tierras raras se recuperen, aunque será difícil restablecer el volumen de exportación original a corto plazo.

Se prevé que la producción de VNE (vehículos de energía nueva) de China alcance los 17,89 millones de unidades en 2025, lo que representa un aumento interanual de aproximadamente el 29 %.

Según los datos de la Asociación China de Fabricantes de Automóviles (CAAM), en 2024, la producción y las ventas de VNE fueron de 12,888 millones y 12,866 millones de unidades, respectivamente, lo que representa un aumento interanual del 34,4 % y del 35,5 %. El mercado de VNE de China continuó creciendo en 2024, y las ventas de vehículos nuevos representaron el 40,9 % de las ventas totales de vehículos nuevos. La demanda de NdFeB fue de 57.000 toneladas, lo que representa un aumento interanual del 38 %.

En 2025, las políticas de VNE se caracterizarán por la "coordinación central + perfeccionamiento local", promoviendo la penetración del mercado a través de subsidios al consumo, apoyo tecnológico y programas piloto en los sectores públicos. La producción de VNE seguirá mostrando una tendencia de rápido crecimiento. Se prevé que la producción de VNE de China alcance los 17,89 millones de unidades en 2025, lo que representa un aumento interanual de aproximadamente el 29 %, y se espera que la penetración del mercado supere el 55 %. La demanda total de NdFeB alcanzará las 75.000 toneladas.

Se prevé que las nuevas instalaciones eólicas de China alcancen los 87 GW en 2025, lo que representa un aumento interanual del 8 %.

Según las estadísticas de la Administración Nacional de Energía de China, en 2024, las nuevas instalaciones eólicas de China fueron de 80,454 GW, lo que representa un aumento interanual del 6 %, y la demanda de NdFeB fue de 9.735 toneladas, lo que representa una disminución del 21 % en el crecimiento de la demanda interanual. Debido a las limitaciones de costos, la tasa de penetración de los motores de accionamiento directo ha disminuido año tras año, lo que ha llevado a una disminución de la demanda de NdFeB para las nuevas instalaciones eólicas de China en 2024.

Como sector clave de uso final para las aplicaciones de tierras raras, aunque la tasa de crecimiento de la demanda de tierras raras en la industria eólica se ha ralentizado recientemente, sigue siendo un importante motor del crecimiento sostenido de la demanda de tierras raras a largo plazo. Se prevé que las nuevas instalaciones eólicas de China alcancen los 87 GW en 2025, lo que representa un aumento interanual del 9 %, y la demanda de NdFeB alcanzará las 8.341 toneladas.

Se pronostica que la producción de aires acondicionados de China alcanzará los 320 millones de unidades en 2025, lo que representa un aumento interanual del 18%.

Según los datos de la Oficina Nacional de Estadísticas (ONE), en 2024, la producción de aires acondicionados de China alcanzó los 270 millones de unidades, lo que representa un aumento interanual del 10%, con una demanda de NdFeB de 21.000 toneladas métricas, lo que supone un aumento interanual del 26% en la demanda. Desde septiembre de 2024, tras la introducción por parte del Gobierno de la política de subsidios para el "intercambio" de electrodomésticos y los eventos superpuestos como el "Doble 11" y las promociones de fin de año en el mercado, el mercado de electrodomésticos ha mostrado una tendencia al alza.

En 2025, impulsada por la recuperación de la demanda del mercado, la innovación tecnológica y el apoyo de las políticas, la industria de electrodomésticos ha demostrado un impulso de desarrollo positivo. El subsidio nacional para el intercambio de electrodomésticos ha seguido aumentando de manera notable, impulsando un aumento considerable en la producción y las ventas de la industria del aire acondicionado. Se espera que en 2025, la producción de aires acondicionados aumente a 330 millones de unidades, lo que representa un aumento interanual del 25%, lo que generará una demanda de 26.000 toneladas métricas de NdFeB.

Aspectos destacados de la conferencia

En este momento,el Foro de la Industria de las Tierras Raras SMM (2ª edición) de 2025ha llegado a una exitosa conclusión.

Gracias por su atención y apoyo a esta cumbre. Esperamos verlos de nuevo el próximo año.

》Haga clic para ver el informe especial sobre el Foro de la Industria de las Tierras Raras SMM (2ª edición) de 2025