Informe SMM del 28 de mayo:

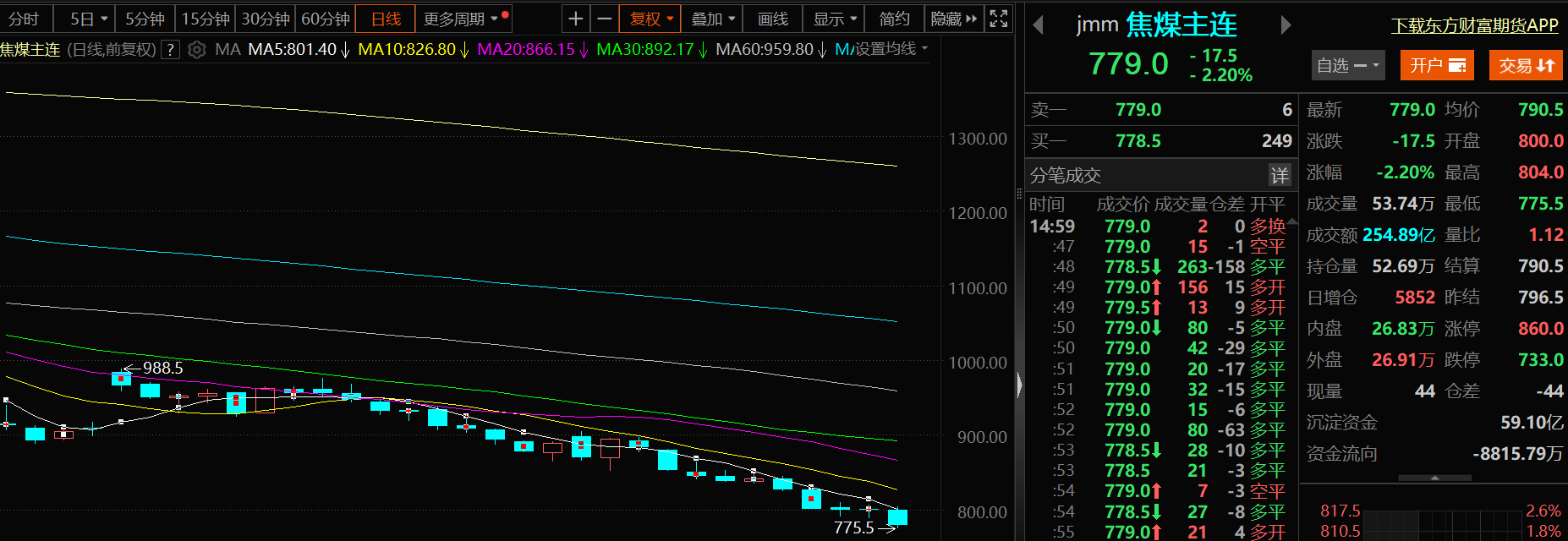

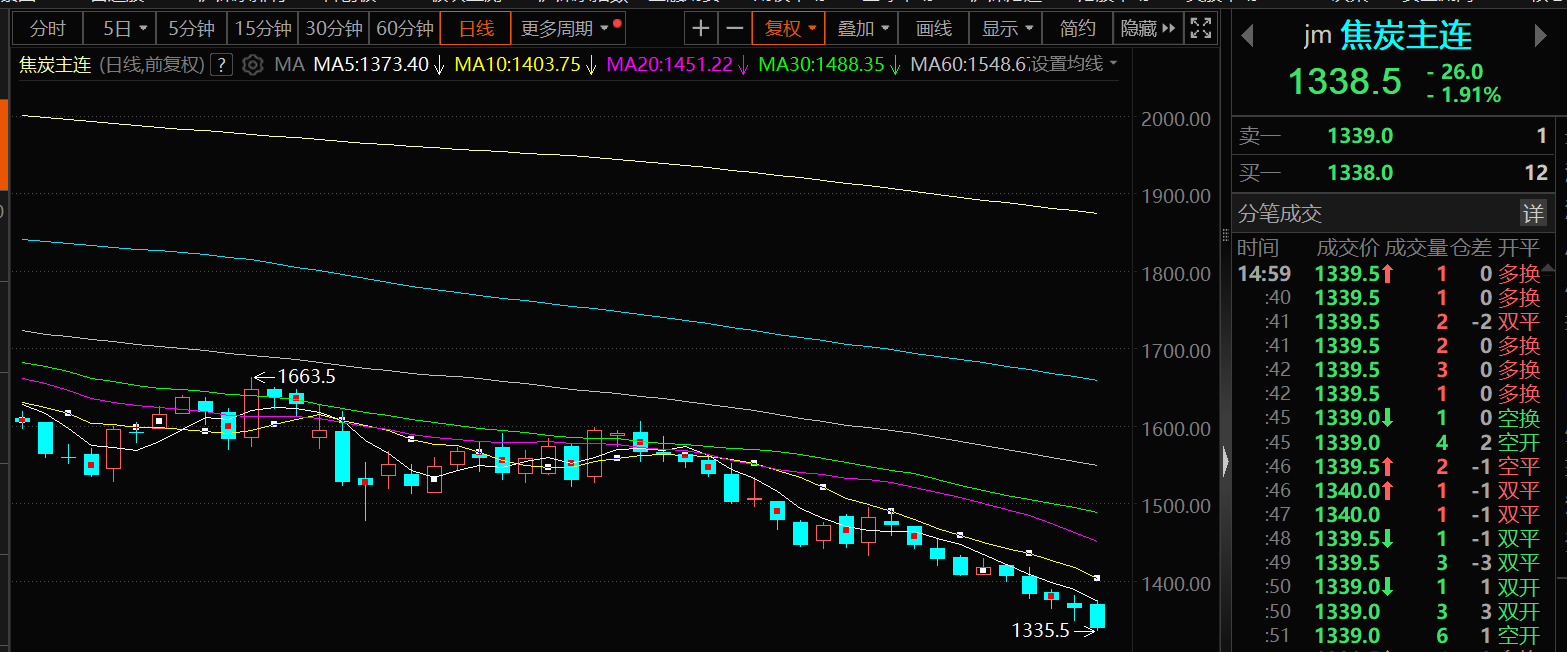

Las minas de carbón operan generalmente con normalidad, y las reducciones de producción en algunas empresas mineras de carbón no han logrado alterar la situación de oferta floja de materias primas. La implementación de la segunda ronda de reducciones de precios del coque también ha debilitado la confianza del mercado. Recientemente, algunas siderúrgicas han reportado pérdidas generales en sus beneficios y planean formular planes de mantenimiento después del Festival del Bote del Dragón. La producción de hierro fundido sigue disminuyendo, ejerciendo presión sobre los precios del coque. Las presiones tanto en el lado de la oferta como en el de la demanda han llevado a caídas en los futuros de carbón de coque y coque durante más de nueve días de negociación. Al cierre del mercado diurno del 28 de mayo, el carbón de coque cayó un 2,2%, alcanzando un mínimo de 775,5 yuanes/tonelada durante la sesión, el nivel más bajo desde agosto de 2016. El coque cayó un 1,91%, alcanzando un mínimo de 1.335,5 yuanes/tonelada durante la sesión, el nivel más bajo desde octubre de 2016.

》Haga clic para ver el Panel de Datos de Futuros de SMM

Fundamentos

Producción de carbón de coque y carbón limpio aumenta en paralelo; los inventarios de carbón de coque de las empresas de coquización pueden seguir acumulándose

Producción: Según los datos de la Oficina Nacional de Estadísticas (ONE), la producción de carbón crudo ha mantenido un crecimiento estable. En abril, la producción de carbón crudo de las empresas industriales por encima del tamaño designado fue de 390 millones de toneladas, un aumento del 3,8% interanual, con una tasa de crecimiento que se desaceleró en 5,8 puntos porcentuales respecto a marzo. La producción diaria promedio fue de 12,98 millones de toneladas. De enero a abril, la producción de carbón crudo de las empresas industriales por encima del tamaño designado en China fue de 1.580 millones de toneladas, un aumento del 6,6% interanual, y la producción de carbón de coque y carbón limpio también aumentó en paralelo.

Importaciones: Según los datos de la Administración General de Aduanas, en abril de 2025, China importó 37,825 millones de toneladas de carbón y lignito, un 16,4% menos que en abril de 2024. De enero a abril de 2025, las importaciones acumuladas alcanzaron 152,671 millones de toneladas, un 5,3% menos que en el mismo período de 2024. Vale la pena señalar que la disminución de las importaciones de carbón y lignito se concentró principalmente en abril. De enero a marzo de 2025, las importaciones acumuladas fueron de 114,846 millones de toneladas, un 0,9% menos que en el mismo período de 2024.De enero a abril, las importaciones acumuladas de carbón de coque y carbón bituminoso de China fueron de 36,33 millones de toneladas, un 3,38% menos interanual.

Inventarios: La semana pasada, los inventarios de coque en las empresas de coquización fueron de 348.000 toneladas, un aumento de 39.000 toneladas semanalmente, o un 12,6%. Los inventarios de coque en las siderúrgicas fueron de 2,636 millones de toneladas métricas (mt), una disminución de 39.000 mt semanalmente, o un 1,5%. Los inventarios de coque en los puertos fueron de 1,47 millones de mt, una disminución de 10.000 mt semanalmente, o un 0,7%. Los inventarios de carbón de coque en las empresas de coquización fueron de 2,576 millones de mt, una disminución de 52.000 mt semanalmente, o un 2,0%. La semana pasada, la tasa de operación de las empresas de coquización se mantuvo estable, pero los inventarios de coque en las empresas de coquización se acumularon ligeramente, aumentando la presión sobre las ventas. En el lado de las materias primas, a pesar de que las minas de carbón siguieron ofreciendo concesiones de precios para mejorar los beneficios de las empresas de coquización, los inventarios de carbón de coque de estas empresas siguen siendo altos, lo que representa una presión sobre la oferta. Para las siderúrgicas, la mayoría actualmente tienen inventarios de coque de nivel medio a alto, lo que muestra un bajo entusiasmo por la adquisición de coque y un aumento gradual de su deseo de negociar a la baja los precios. Teniendo en cuenta las tasas de operación de las siderúrgicas, las empresas de coquización y las industrias aguas arriba y aguas abajo, se espera que el inventario de coque en las siderúrgicas pueda disminuir aún más esta semana. En cuanto a las materias primas, las empresas de coquización tienen beneficios moderados, pero enfrentan dificultades para enviar sus productos. El sentimiento del mercado es débil, y la demanda de las siderúrgicas ha disminuido. Se anticipa que el inventario de carbón de coque en las empresas de coquización pueda seguir acumulándose esta semana. Para las siderúrgicas, sus márgenes de beneficio se han reducido y sus tasas de operación han disminuido ligeramente. El sentimiento del mercado es débil, y se espera que el inventario de coque en las siderúrgicas pueda disminuir esta semana. En cuanto al inventario en los puertos, debido al mal envío de las empresas de coquización y al desequilibrio intensificado entre la oferta y la demanda en el mercado, se espera que el inventario de coque en los puertos pueda aumentar ligeramente esta semana.

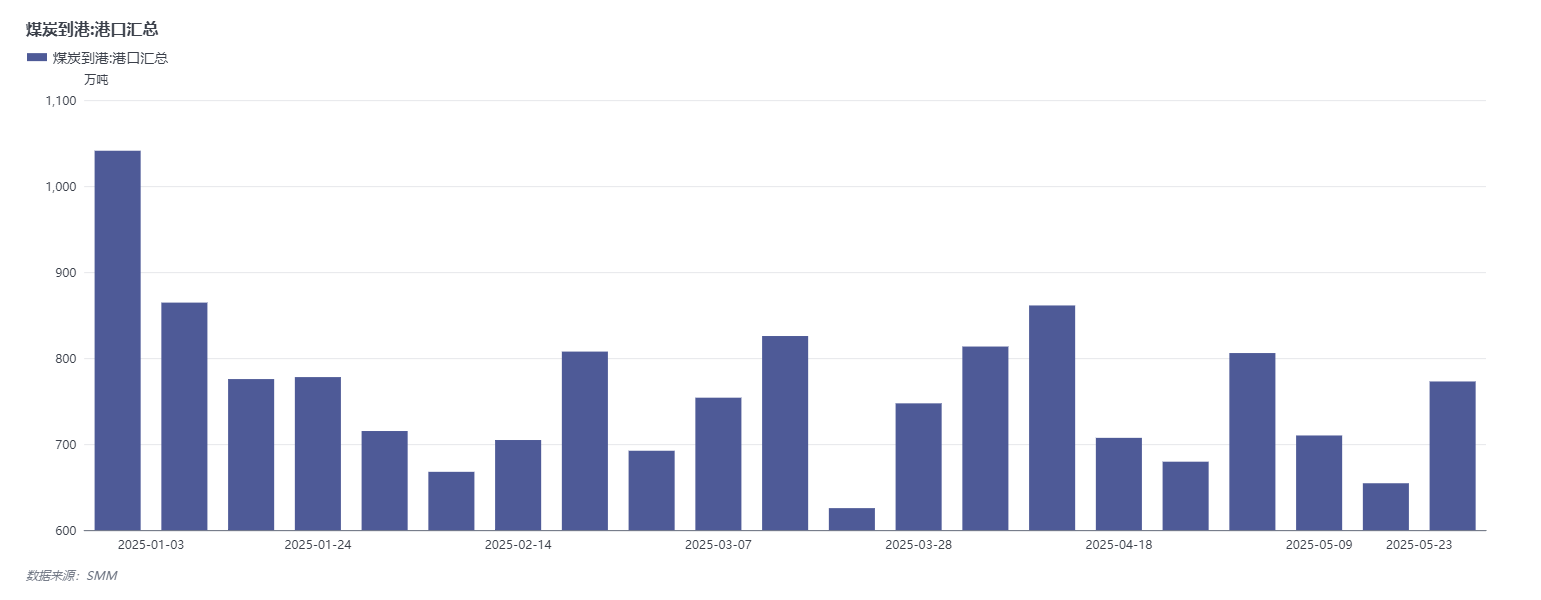

La semana pasada, las llegadas de carbón de coque a los puertos aumentaron en 900.600 mt semanalmente.

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM

En cuanto a los datos de llegadas, según el seguimiento de SMM, las llegadas totales de carbón a los puertos la semana pasada (del 19 al 23 de mayo) fueron de 7,7286 millones de mt, un aumento de 1,1835 millones de mt semanalmente. Por tipo, las llegadas de carbón de coque fueron de 2,5264 millones de mt, un aumento de 900.600 mt semanalmente; las llegadas de coque fueron de 0 mt, una disminución de 4.400 mt semanalmente.

En cuanto a los datos de salidas de los puertos: Según el seguimiento de SMM, las salidas totales de carbón de los puertos la semana pasada (del 19 al 23 de mayo) fueron de 27,0952 millones de mt, una disminución de 411.100 mt semanalmente. Por tipo, las salidas de carbón metalúrgico de los puertos fueron de 11,5623 millones de toneladas, un aumento de 343.600 toneladas semanalmente; las salidas de coque de los puertos fueron de 245.900 toneladas, una disminución de 36.400 toneladas semanalmente.

Mercado spot: La segunda ronda de recortes de precios del coque entró en vigor y la confianza del mercado se debilitó aún más.

Mercado spot: El 28 de mayo, el precio del carbón metalúrgico de bajo contenido de azufre en Linfen fue de 1.230 yuanes/tonelada. El precio del carbón metalúrgico de bajo contenido de azufre en Tangshan fue de 1.280 yuanes/tonelada. El precio promedio nacional del coque metalúrgico de primera calidad (enfriamiento en seco) fue de 1.625 yuanes/tonelada. El precio promedio nacional del coque metalúrgico casi de primera calidad (enfriamiento en seco) fue de 1.485 yuanes/tonelada. El precio promedio nacional del coque metalúrgico de primera calidad (enfriamiento en húmedo) fue de 1.290 yuanes/tonelada. El precio promedio nacional del coque metalúrgico casi de primera calidad (enfriamiento en húmedo) fue de 1.200 yuanes/tonelada. Según SMM, en el mercado del carbón metalúrgico, las minas de carbón están operando normalmente en la actualidad, y algunas están reduciendo ligeramente la producción. Sin embargo, esto es poco probable que cambie la situación de suministro flojo. Los compradores aguas abajo están indecisos, y después de la disminución de los precios, la firma de pedidos en las minas de carbón sigue siendo poco optimista, lo que lleva a una acumulación de inventarios de carbón metalúrgico. Con la segunda ronda de recortes de precios del coque entrando en vigor, la confianza del mercado se ha debilitado aún más, y los precios del carbón metalúrgico pueden seguir enfrentando presiones a la baja esta semana. En el mercado del coque, en términos de suministro, las empresas de coquización tienen beneficios moderados y una producción estable, pero enfrentan ciertos obstáculos para enviar sus productos, lo que lleva a un suministro flojo de coque. En términos de demanda, el sur de China ha entrado en la temporada de lluvias, con un clima frecuentemente cálido y lluvioso, lo que resulta en una disminución estacional de la demanda de acero. La producción de hierro colado ha alcanzado su punto máximo y ha retrocedido. Además, el inventario de coque en la mayoría de las siderúrgicas se encuentra en un nivel medio a alto, lo que debilita la demanda rígida de coque. En resumen, las siderúrgicas tienen un fuerte deseo de bajar los precios del coque. Con la segunda ronda de recortes de precios del coque entrando en vigor, la confianza del mercado se ha debilitado aún más, y el mercado del coque puede seguir estando en un estancamiento esta semana.

Opiniones institucionales

Análisis de Yide Futures: La producción reciente de hierro colado ha alcanzado su punto máximo y ha retrocedido, y el enfoque posterior estará en su ritmo de disminución. La producción de minas de carbón metalúrgico disminuyó, principalmente debido al mantenimiento y a las inspecciones de seguridad más estrictas en algunas regiones, aunque se espera que la duración del impacto sea breve. Actualmente, las tasas de rechazo en las subastas de carbón de coque siguen siendo altas, los precios continúan bajando, la voluntad de compra de los clientes finales sigue siendo débil, los inventarios de las minas han aumentado considerablemente y la presión sobre las ventas se ha intensificado. El mercado del coque está sumido en un fuerte pesimismo, y la segunda ronda de recortes de precios es inminente. A medida que la producción de hierro fundido alcanza su punto máximo y luego retrocede, los precios del coque pueden enfrentar mayores presiones. En general, los fundamentos del carbón de coque y el coque no han experimentado cambios sustanciales. Es difícil revertir el patrón de oferta flexible del carbón de coque para todo el año. Actualmente, los precios del carbón de coque y el coque siguen en tendencia bajista, sin señales de tocar fondo todavía. Es probable que el mercado de futuros permanezca en un estancamiento.

El informe de investigación de Industrial Futures señala: Carbón de coque: El suministro de carbón crudo sigue siendo flexible, sin contracción en la producción de las principales minas, y los recursos importados son relativamente abundantes. Sin embargo, la disminución de los precios spot del coque reduce los beneficios de la coquización, manteniendo baja la voluntad de reposición de materias primas de las empresas siderúrgicas y de coque. Las transacciones en las minas siguen siendo débiles, con tasas de rechazo en niveles relativamente altos. La presión de acumulación de inventarios en las minas persiste, y los fundamentos siguen siendo bajistas para los precios del carbón. Coque: Los precios del acero han caído, y las expectativas de temporada baja tradicionales se han fortalecido. Es probable que la producción diaria de hierro fundido retroceda desde sus máximos, debilitando el apoyo de la demanda rígida del coque en los hornos. El control de las llegadas por parte de los clientes finales ha aumentado, y los inventarios de materias primas siguen operando a niveles bajos. Los productores siderúrgicos tradicionales de Hebei han reducido los precios de compra del coque en 50-55 yuanes/tonelada, y se espera que la segunda ronda de recortes de precios se materialice esta semana. Los precios de futuros continúan su tendencia débil.

SDIC Futures declaró: Coque: Los precios tocaron fondo con un ligero repunte. La segunda ronda de recortes de precios se materializó parcialmente. La producción de hierro fundido continuó disminuyendo ligeramente. La primera ronda de recortes de precios del coque surtió efecto por completo, pero aún quedan beneficios, por lo que la producción diaria de coque se mantiene en un nivel relativamente alto para el año. Los inventarios totales de coque aumentaron ligeramente, y los comerciantes no realizaron compras. En resumen, el suministro de elementos de carbono sigue siendo abundante, mientras que la producción de hierro fundido de los clientes finales continúa disminuyendo ligeramente. Se necesita mayor observación sobre la sostenibilidad de la retroalimentación negativa. Los futuros de coque están básicamente a la par, y la confianza posterior sobre el acero no debería ser excesivamente bajista. Carbón de coque: Los precios tocaron fondo con un ligero repunte. La producción de las minas de carbón cokificable se mantiene en niveles elevados, aunque algunas minas han reducido su producción. El número de minas suspendidas aumentó en dos, llegando a 18. Las transacciones de subastas al contado se debilitaron notablemente, los precios de transacción siguieron cayendo y los inventarios de los usuarios finales disminuyeron ligeramente. Los inventarios totales de carbón cokificable aumentaron ligeramente mes a mes, mientras que la presión sobre los inventarios del lado de la producción se acumuló rápidamente. En general, el suministro de carbono sigue siendo abundante, mientras que la producción de fundición de hierro en la etapa posterior sigue disminuyendo ligeramente. Se necesita una mayor observación sobre la sostenibilidad de la retroalimentación negativa. El carbón cokificable mantiene un descuento significativo, y las perspectivas posteriores del acero no deberían ser excesivamente bajistas.

Zhengxin Futures señaló: ha comenzado la segunda ronda de recortes de precios del coque al contado, y el carbón cokificable y el coque siguen estando en un período de estancamiento. En cuanto al coque, debido a las concesiones del carbón crudo, las empresas de coquización han mantenido una rentabilidad moderada, y sus tasas de funcionamiento se han mantenido altas y estables. En el lado de la demanda, la disminución de la producción de fundición de hierro se aceleró la semana pasada, y la disminución estacional de la demanda ha comenzado a emerger. Sin embargo, dado que algunas siderúrgicas siguen siendo rentables, se espera que la disminución general de la producción de fundición de hierro sea relativamente lenta. Las siderúrgicas han adoptado medidas para controlar el volumen de compras de materias primas, lo que ha llevado a una acumulación de inventarios de las empresas de coquización. En cuanto al carbón cokificable, la mayoría de las minas de carbón han mantenido una producción normal, y el número diario de vehículos que pasan por el Puerto Genghis Khan en Mongolia se ha mantenido en un nivel moderadamente alto. En el lado de la demanda, con la segunda ronda de recortes de precios del coque iniciada, persiste el pesimismo del mercado. Los compradores posteriores siguen reponiendo existencias según las necesidades. Las subastas en línea en las principales minas han registrado principalmente descensos de precios, con una alta tasa de lotes sin vender. En general, aunque los conflictos comerciales han disminuido, las incertidumbres siguen siendo significativas y el sentimiento del mercado es cauteloso. Los datos macroeconómicos de abril fueron débiles. Los fundamentos del carbón cokificable y el coque se han debilitado aún más, y se espera que el carbón cokificable continúe tocando fondo, seguido del coque. En términos de estrategia, se debe mantener la perspectiva bajista.

Lectura recomendada: