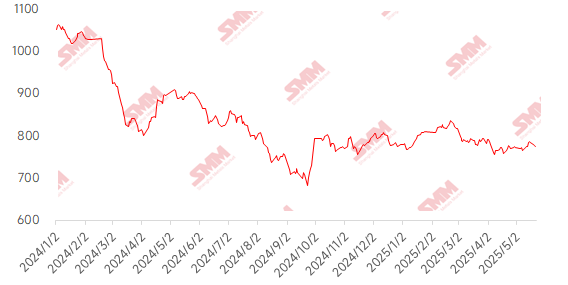

Esta semana, el mercado del mineral de hierro importado mostró una tendencia fluctuante, con el centro de precios bajando gradualmente. A principios de semana, la confianza del mercado mejoró ante las expectativas de crecimiento de la demanda, impulsadas por señales de flexibilización monetaria, como la rebaja de la tasa de préstamo preferencial (LPR). Sin embargo, la reunión del Consejo de Estado del jueves se centró en el sector tecnológico, brindando un apoyo limitado a los metales ferrosos. La confianza del mercado se mantuvo débil. Las interrupciones en el lado de la oferta, como los ajustes a los derechos mineros en Guinea y un accidente portuario en Perú, elevaron brevemente los precios del mineral. Sin embargo, la debilidad estacional de la demanda de uso final y la disminución continua del consumo aparente finalmente suprimieron los precios, haciendo que volvieran a debilitarse. El mercado spot se comportó de manera relativamente estable. Tomando como ejemplo el mineral PB fino en los puertos de Shandong, el precio medio semanal cayó 8 yuanes/t m/m.

Gráfico: Índice MMi del mineral importado SMM 62%

Fuente: SMM

Esta semana, los precios del mineral nacional mostraron un rendimiento mixto. Se espera que los precios del mineral nacional puedan disminuir ligeramente la próxima semana. En las regiones de Tangshan, Qian'an y Qianxi de Hebei, los precios cayeron ligeramente entre 1 y 5 yuanes/t. En el oeste de Liaoning, los precios en Chaoyang, Beipiao y Jianping se mantuvieron básicamente estables. En el este de China, los precios aumentaron entre 20 y 30 yuanes/t.

En Tangshan, Hebei, los precios del concentrado de mineral de hierro se mantuvieron relativamente estables. El precio de entrega a fábrica, con impuestos incluidos y base seca, para el mineral de grado 66% fue de 935-940 yuanes/t. Las transacciones generales del mercado fueron lentas, y los comerciantes operaron con cautela. Junto con las acerías que presionaron a la baja los precios, su espacio de operación fue extremadamente limitado, lo que resultó en una fuerte actitud de esperar y ver. En el beneficio, las operaciones no mejoraron, siendo esto particularmente evidente en Zunhua y Qianxi. Algunas plantas de beneficio detuvieron la producción debido a dificultades en el abastecimiento de materias primas y altos costos, lo que llevó a una baja oferta de concentrados y un fuerte apoyo a los precios locales.

En el oeste de Liaoning, el mercado nacional del mineral de hierro se mantuvo generalmente estable. El precio de fábrica, sin impuestos y base húmeda, para el mineral de grado 66% fue de 705-710 yuanes/t. La mayoría de los productores se negaron a ceder en los precios, pero la débil demanda aguas abajo y la reciente debilidad de los precios del acero hicieron que los comerciantes fueran cautelosos en sus consultas y más inclinados a ofrecer precios bajos. En el beneficio, las recientes inspecciones de seguridad y de tierras han afectado la producción en algunas plantas de beneficio. Los recursos locales de concentrado de mineral de hierro siguen siendo escasos, lo que proporciona cierto apoyo a los precios locales del mineral. Las acerías también están comprando principalmente según las necesidades, con una competencia continua entre vendedores y compradores en el mercado.

En el este de China, la mayoría de las plantas de beneficio están operando normalmente según lo planeado. Sin embargo, las transacciones generales del mercado son relativamente lentas, y algunas plantas de beneficio enfrentan problemas de acumulación de inventario y están formulando promociones de ventas relevantes. Actualmente, las acerías mantienen niveles de inventario bajos, y las compras generales se realizan principalmente según las necesidades.

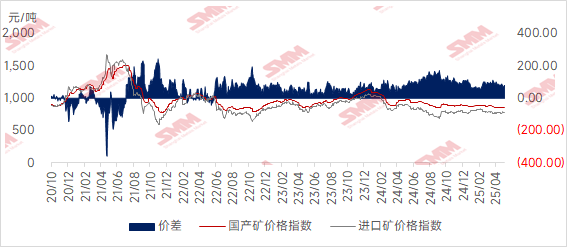

Gráfico: Diferencia de precios entre minerales importados y nacionales

Fuente: SMM

Mirando hacia la próxima semana

Para el mineral importado: El mercado del mineral de hierro mantendrá un patrón de débil oferta y demanda. En el lado de la oferta, las interrupciones climáticas en Australia han limitado los envíos desde Port Hedland, pero un ligero repunte en las llegadas al puerto ha mantenido la oferta general estable. En el lado de la demanda, con un aumento en el mantenimiento regular de las acerías, se espera que la producción diaria promedio de arrabio continúe disminuyendo en 10.000 toneladas. Vale la pena señalar que el alto nivel de exportaciones de acero ha compensado parcialmente la debilidad de la demanda interna. Junto con la expectativa de recortes en los precios del coque, que han mejorado los márgenes de beneficio de las acerías, no hay suficiente motivación para realizar recortes voluntarios de producción, lo que proporciona cierto apoyo a los precios del mineral. En general, bajo la influencia de las débiles expectativas de la industria, se espera que los precios del mineral continúen enfrentando presiones a la baja la próxima semana, mostrando una tendencia estrecha y fluctuante en el estancamiento.

Desde la perspectiva del mineral nacional: En general, los recursos de concentrado de mineral de hierro nacionales siguen en una tendencia de oferta escasa, lo que proporciona cierto apoyo a los precios generales del mineral. Dados los márgenes de beneficio actuales de las acerías, su deseo de negociar a la baja los precios sigue siendo fuerte. Se espera que los precios de los concentrados de mineral de hierro nacionales puedan disminuir ligeramente la próxima semana.

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM