Noticias de SMM del 22 de mayo de 2025:

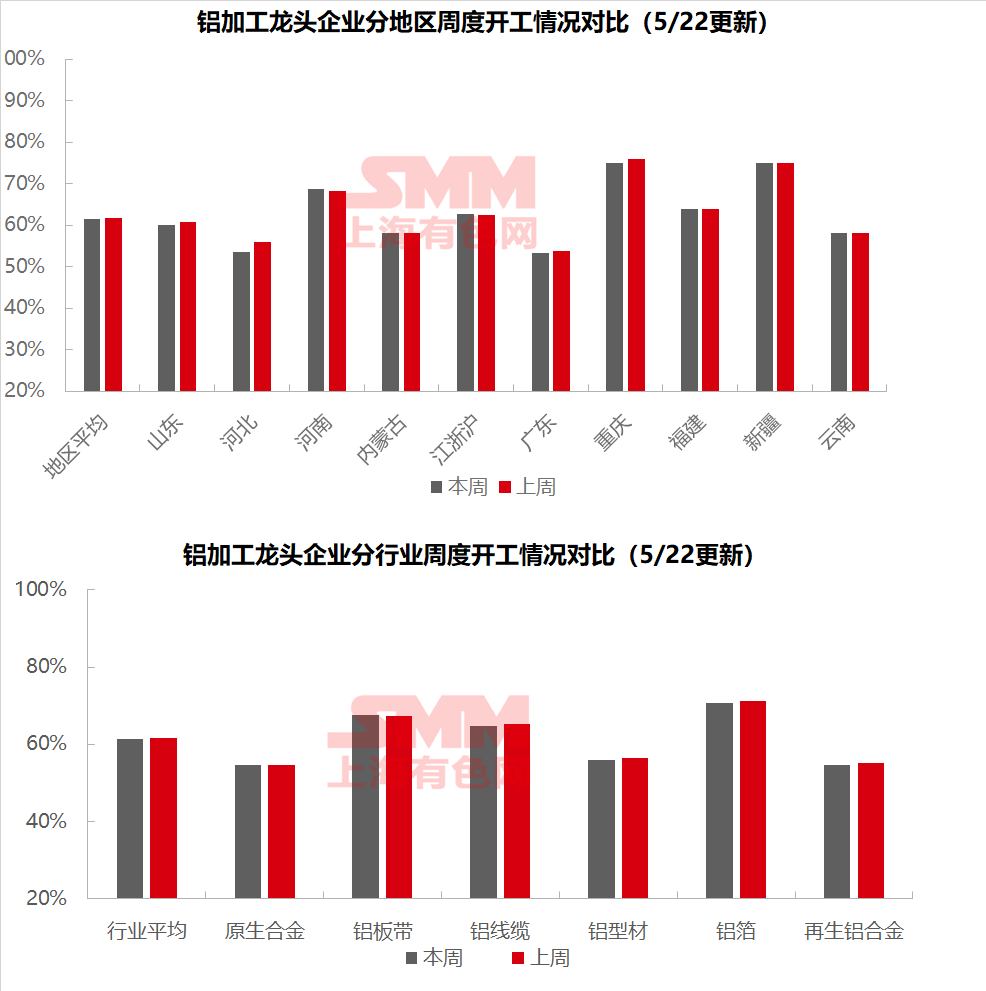

Esta semana, la tasa de operación de las empresas líderes en el sector chino de procesamiento de aluminio descendió ligeramente en 0,2 puntos porcentuales intermensual hasta el 61,4 %, con una divergencia continua entre los segmentos. La tasa de operación de las aleaciones de aluminio primario se mantuvo estable, mientras que las exportaciones de llantas de aluminio aumentaron un 12,9 % interanual, pero disminuyeron un 0,5 % intermensual. La proporción de las exportaciones a Estados Unidos superó por primera vez el 30 %, y el comercio de reexportación impulsó un aumento del 44 % en las exportaciones a México. Las empresas mantuvieron su ritmo de producción gracias a los objetivos de producción a plena capacidad de mitad de año, pero la incertidumbre en torno a las negociaciones entre China y Estados Unidos frenó el impulso de las "exportaciones apresuradas". La tasa de operación de las chapas, láminas y tiras de aluminio aumentó ligeramente en 0,4 puntos porcentuales intermensual hasta el 67,6 %, beneficiándose de la recuperación de las exportaciones de electrodomésticos, entre otros, pero la intensificación de la competencia en las tarifas de procesamiento de materiales para latas en el mercado nacional limitó el aumento general. La tasa de operación de los cables y alambres de aluminio disminuyó ligeramente un 0,4 % intermensual, pero se mantuvo en un nivel elevado, gracias al ciclo de cumplimiento de plazos y a la programación de la producción, con exportaciones principalmente a Sudeste Asiático y Sudamérica. La tasa de operación de los perfiles de aluminio disminuyó en 0,5 puntos porcentuales intermensual hasta el 56 %, con una divergencia regional significativa: los pedidos de infraestructura en Shandong se mantuvieron estables, mientras que las líneas de producción de materiales de construcción en el suroeste de China retrocedieron; la tasa de operación de las empresas de marcos fotovoltaicos se polarizó, con las pequeñas empresas luchando por conseguir pedidos. La tasa de operación del papel de aluminio disminuyó en 0,5 puntos porcentuales intermensual hasta el 70,6 %, con una demanda estable de papel de aluminio para VEN, pero con presiones en los sectores tradicionales. El período de la ventana de exportación puede convertirse en una variable a corto plazo. La tasa de operación del aluminio secundario continuó disminuyendo en 0,4 puntos porcentuales intermensual hasta el 54,6 %, con un impacto significativo en las pequeñas y medianas empresas debido a la reducción de los pedidos. SMM prevé que la tasa de operación disminuya otros 0,2 puntos porcentuales intermensual hasta el 61,2 % la próxima semana.

Aleaciones de Aluminio Primario: Según la encuesta de SMM, la tasa de operación de las empresas líderes en el sector de las aleaciones de aluminio primario se mantuvo estable al nivel de la semana pasada esta semana, superando ligeramente las expectativas del mercado. Los últimos datos aduaneros mostraron que las exportaciones de llantas de aluminio alcanzaron las 81.400 toneladas en abril, con una ligera disminución del 0,47% intermensual, pero un aumento del 12,92% interanual, lo que destaca la resistencia general. Cabe destacar que las exportaciones a Estados Unidos se desplomaron un 18,3% intermensual hasta las 5.200 toneladas, superando por primera vez el umbral del 30%. Durante el mismo período, las exportaciones a México superaron las 10.000 toneladas por primera vez, aumentando un 22,7% intermensual y un 44% interanual, lo que demuestra características significativas de comercio de reexportación. En el contexto de la fluctuación de los precios del aluminio, los pedidos y las tasas de operación de las empresas muestreadas se mantuvieron estables en la segunda mitad de mayo, similar a la situación de mediados de mes: por un lado, las empresas mantuvieron su ritmo de producción existente respaldado por los objetivos de producción completa de mediados de año; por otro lado, a pesar de las señales de alivio en el comercio entre China y Estados Unidos, la industria generalmente adoptó un enfoque de esperar y ver, careciendo del impulso para las "exportaciones apresuradas". Teniendo en cuenta que las empresas de primer nivel aún se encuentran en el período de evaluación de pedidos, junto con los factores de temporada baja, SMM espera que la tasa de operación de la industria se mantenga generalmente estable con una ligera caída la próxima semana, y que un punto de inflexión sustancial espere a que se aclaren las negociaciones entre China y Estados Unidos.

Placas/Láminas y Tiras de Aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de placas/láminas y tiras de aluminio aumentó 0,4 puntos porcentuales intermensual hasta el 67,6%. La semana pasada, la guerra comercial entre China y Estados Unidos se enfrió, con la suspensión de los aranceles recíprocos. Los productos terminados de aluminio para uso final, como electrodomésticos, productos electrónicos y productos de cocina y baño, recuperaron parte del terreno exportador perdido, impulsando las tasas de operación relacionadas con las exportaciones de las empresas de placas/láminas y tiras de aluminio de la cadena de suministro. Consumo interno: Algunas empresas fabricantes de latas iniciarán una nueva ronda de licitaciones y trabajos de adquisición. Las tarifas de procesamiento para el material de latas, que recientemente aumentaron colectivamente, pueden verse aún más reducidas, lo que desencadenará una nueva ronda de intensa competencia en el mercado de material de latas. En general, gracias a la calma en la guerra comercial entre China y Estados Unidos, la tasa de operación de placas/láminas y tiras de aluminio ha aumentado ligeramente. Sin embargo, la recuperación de las exportaciones aún lucha por compensar la disminución estacional del consumo interno general, y se espera que la tasa de operación de placas/láminas y tiras de aluminio permanezca en un estancamiento en el siguiente período.

Cables y alambres de aluminio: Esta semana, la tasa de operación de las empresas líderes en la industria china de cables y alambres de aluminio se registró en un X%, una ligera disminución del 0,4% intermensual. Esto se debió principalmente a la ligera supresión del entusiasmo productivo de las empresas causada por el repunte del precio del aluminio. Sin embargo, en el contexto del ciclo de cumplimiento de plazos, la producción aún se pudo mantener en máximos, mostrando resistencia. Recientemente, los fabricantes de cables y alambres de aluminio han estado produciendo según lo planeado. La semana pasada, debido a los considerables márgenes de beneficio derivados de los diferenciales de precios de los pedidos, hubo una demanda de almacenamiento de materias primas. Los usuarios finales mantuvieron un ritmo constante de recogida de carga, y los inventarios de productos terminados de los fabricantes se mantuvieron bajos. En la última semana, las relaciones comerciales entre China y Estados Unidos se han relajado, pero el negocio de exportación de los principales fabricantes de cables y alambres de aluminio casi no tiene correlación con Estados Unidos, por lo que no ha tenido impacto en las exportaciones de la industria de cables y alambres de aluminio. La industria aún exporta principalmente a empresas del sudeste asiático y de América del Sur. Teniendo en cuenta las expectativas del calendario de producción de las empresas y el atractivo de los pedidos, se espera que la tasa de operación de la industria se mantenga estable.

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión disminuyó ligeramente en 0,5 puntos porcentuales intermensuales hasta el 56%. En el sector de materiales de construcción, la tasa de operación general fue básicamente estable en comparación con la semana pasada, pero hubo importantes disparidades regionales. Según la encuesta de SMM, las empresas líderes en las regiones de Shandong y el centro de China han mantenido la producción basándose en los pedidos de infraestructura existentes, mientras que en el suroeste de China, debido a los ajustes en la estructura de productos, la tasa de operación de las líneas de producción de materiales de construcción se ha reducido considerablemente. En el sector de materiales industriales, esta semana, la tasa de operación presentó características estructurales. En el este de China, las líneas de producción de extrusión mantuvieron una tasa de operación del 70%, y los procesos de acabado funcionaron a plena capacidad para garantizar el suministro de productos de alto valor añadido. En cambio, el suroeste de China mostró la tendencia opuesta, con una tasa de operación de la capacidad de extrusión que alcanzó el 80%, pero las líneas de producción de acabado funcionaron a menos del 50%. Esta semana, las tasas de operación de las empresas de muestras de marcos fotovoltaicos continuaron divergiendo. En el este de China, las tasas de operación de algunas empresas líderes cayeron al 70%. Según la encuesta de SMM, algunas pequeñas y medianas empresas de Anhui informaron que sus pedidos de marcos fotovoltaicos provenían principalmente de clientes ya establecidos y habían suspendido la aceptación de pedidos de nuevos clientes. Mientras tanto, las tasas de operación de las pequeñas empresas y las empresas subcontratadas en el este de China y Henan aún se mantenían en un nivel bajo del 40%. Esta semana, el sector de extrusión automotriz operó de manera relativamente fluida. Algunas empresas del este de China y el centro de China informaron que sus pedidos existentes de vehículos eléctricos de nueva energía (NEV) y vehículos de combustible tradicional se estaban produciendo de manera ordenada. Sin embargo, el lento crecimiento de los nuevos pedidos impulsó a las empresas a acelerar la exploración de nuevos canales de pedidos. SMM continuará monitoreando el progreso real de la implementación de los pedidos en varios sectores.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio disminuyó en 0,5 puntos porcentuales intermensual hasta el 70,6%. Específicamente, el ritmo de producción de productos de lámina de aluminio (lámina para baterías/lámina para soldadura fuerte) relacionados con la cadena de suministro de la industria de vehículos eléctricos de nueva energía se mantuvo relativamente estable, principalmente debido al crecimiento continuo de la producción y las ventas de los fabricantes de automóviles finales, lo que impulsa la producción aguas arriba. Sin embargo, es necesario estar alerta, ya que las empresas de baterías de energía y componentes han mostrado gradualmente signos de debilitamiento de la demanda. En los sectores de consumo tradicional, la lámina de doble cero y la lámina para aire acondicionado se vieron limitadas por la débil demanda del mercado interno, junto con la intensa competencia de precios en el sector de procesamiento, lo que aumentó significativamente la presión operativa sobre las empresas. En el mercado internacional, con la flexibilización gradual de las barreras arancelarias entre China y Estados Unidos, los sectores orientados a la exportación, como los electrodomésticos y la electrónica, pueden experimentar una ventana de envío concentrada a corto plazo, lo que es favorable para la liberación de la capacidad de exportación nacional de lámina de aluminio. En general, la industria de lámina de aluminio se encuentra actualmente en su temporada baja tradicional. A pesar del apoyo de la demanda de productos de alta gama, el mercado general aún se encuentra en un estado de contracción. Se espera que la tasa de operación de la industria mantenga una tendencia a la baja fluctuante.

Aleación de aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aleación de aluminio secundario disminuyó en 0,4 puntos porcentuales intermensual hasta el 54,6%. A mediados de mayo, la demanda de uso final de aluminio secundario siguió siendo débil. Algunas empresas de fundición a presión informaron de una disminución intermensual del 30% en los pedidos en mayo, y las compras se realizaron principalmente según las necesidades. Sumado al sentimiento bajista entre algunas empresas del sector descendente, el entusiasmo general por las compras fue bajo. El lado de la oferta mostró una tendencia divergente, con las grandes empresas manteniendo una producción relativamente estable y reducciones limitadas en las tasas de operación, mientras que las tasas de operación de las pequeñas y medianas empresas disminuyeron significativamente. Algunas empresas estuvieron básicamente en estado de cierre en mayo debido a la insuficiencia de pedidos y a las pérdidas. A corto plazo, persiste el impacto de la temporada baja, y se espera que la tasa de operación posterior del aluminio secundario continúe disminuyendo débilmente.

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de Aluminio de SMM)