》Consulte las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios spot históricos de los metales de SMM

>Materiales primarios de aluminio secundario:

Esta semana, el mercado nacional de chatarra de aluminio en China continuó fluctuando en máximos. Al 22 de mayo, el precio spot de aluminio primario SMM A00 cerró en 20.360 yuanes/tonelada, un aumento acumulado de 10 yuanes/tonelada desde el jueves pasado (15 de mayo). La diferenciación entre las variedades de chatarra de aluminio persistió. La chatarra de aluminio tensa experimentó una oferta ajustada que respaldó los precios firmes, con la chatarra tensa de aluminio triturado cotizada estable en 15.800-17.300 yuanes/tonelada. La chatarra de aleación de aluminio forjada, como el UBC embalado, siguió la tendencia del aluminio primario, con su rango de precios subiendo 50-100 yuanes/tonelada durante la semana hasta 15.300-15.900 yuanes/tonelada. Las diferencias regionales de precios fueron significativas. Jiangxi aumentó los precios en 200 yuanes/tonelada en un solo día debido a la oferta ajustada, mientras que las regiones del este y centro de China siguieron los aumentos de precios del aluminio de 50-100 yuanes/tonelada. En cambio, Hubei y Anhui se mantuvieron estables. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio se ajustó dentro de un rango estrecho, con la diferencia de la chatarra de aluminio para fundición mecánica en Shanghai ampliándose a 1.861 yuanes/tonelada y la diferencia de la chatarra de extrusión de aluminio mixta sin pintura en Foshan manteniéndose estable en 1.533 yuanes/tonelada. Las empresas de aleación de aluminio secundario enfrentaron una presión significativa, ya que el aumento de los precios del aluminio primario elevó los costos de la chatarra de aluminio, pero la dificultad de los lingotes de aleación de aluminio para alcanzarlos llevó a pérdidas cada vez mayores. Junto con los pedidos débiles durante la temporada baja, las tasas de operación disminuyeron aún más. A corto plazo, se espera que el mercado de chatarra de aluminio continúe fluctuando en máximos. Es poco probable que cambie la oferta ajustada de chatarra de aluminio tensa, lo que proporciona un sólido respaldo a los precios. La chatarra de aleación de aluminio forjada probablemente continuará fluctuando dentro de un rango con el aluminio primario, pero el espacio para el alza es limitado debido a la acumulación de riesgos de una corrección a nivel alto en los precios del aluminio primario y la débil demanda fuera de temporada. En el lado de los usuarios de chatarra de aluminio aguas abajo, la presión de costos y la débil demanda de uso final continúan compitiendo, y es probable que las tasas de operación de las empresas se mantengan bajas. La reducción de las pérdidas de importación puede aliviar parcialmente la presión de suministro, pero el efecto de transmisión es limitado. Las diferencias de precios regionales y por variedades pueden divergir aún más. La escasez de suministro en el sur de China y otras regiones puede respaldar aumentos de precios localizados, mientras que los precios en regiones con demanda débil pueden enfrentar presiones a la baja. Se recomienda monitorear los cambios en la circulación de chatarra de aluminio y la transmisión real de la flexibilización de los aranceles entre China y Estados Unidos, y estar alerta ante las perturbaciones macroeconómicas que pueden hacer que los precios se vean presionados por fases.

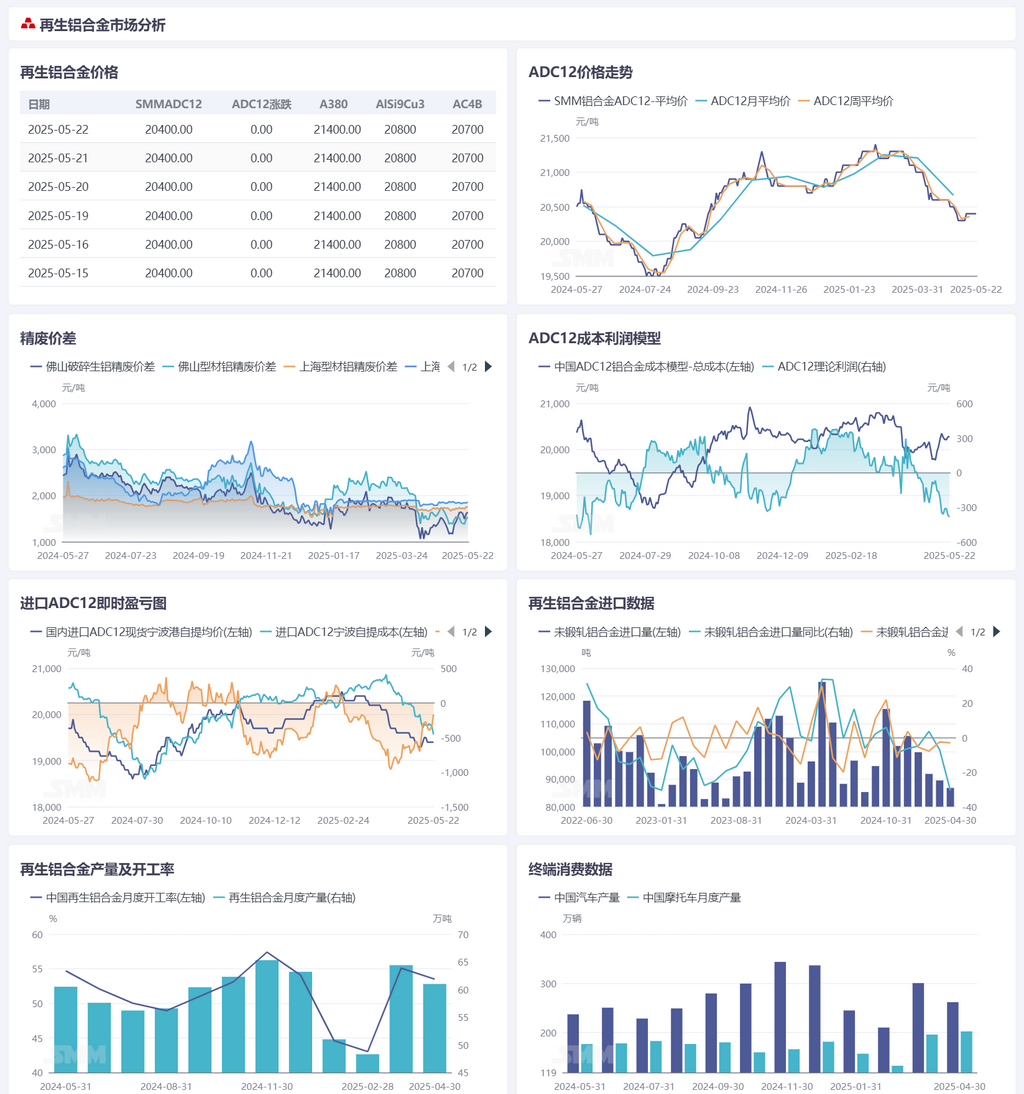

Aleación de Aluminio Secundario:

Esta semana, el mercado de aleación de aluminio secundario tendió a estabilizarse. Al 22 de mayo, los precios SMM ADC12 se mantuvieron sin cambios semanales en 20.300-20.500 yuanes/tonelada. El principal desequilibrio actual del mercado sigue centrado en la débil demanda de uso final en temporada baja, con precios que carecen de impulso alcista. Sin embargo, el lado de los costos brinda apoyo a los precios. Desde una perspectiva de estructura de costos, los precios de la chatarra de aluminio siguen siendo altos, representando casi el 90% de los costos de producción de ADC12, lo que constituye la principal carga de costos. En términos de materias primas de silicio, los precios del silicio continuaron disminuyendo, con los precios del silicio #553 con soplado de oxígeno cayendo 450 yuanes/tonelada semanalmente hasta 8.650 yuanes/tonelada, y su participación en los costos se redujo al 2,4%. En el lado de la demanda, la demanda de uso final siguió siendo débil. Algunas empresas de fundición a presión informaron una disminución del 30% mensual en los pedidos de mayo, y la mayoría mantuvieron las compras según sea necesario. Junto con el sentimiento bajista entre algunos actores de la cadena de suministro, la entusiasmo general por las compras fue bajo. El lado de la oferta mostró una ligera divergencia, con la producción de las grandes empresas manteniéndose relativamente estable y solo una reducción limitada en sus tasas de operación. Sin embargo, las tasas de operación de las pequeñas y medianas empresas disminuyeron significativamente, y algunas informaron que prácticamente cerraron en mayo, principalmente debido a la insuficiencia de pedidos y las pérdidas. En términos de importaciones, las cotizaciones en el extranjero continuaron cayendo ligeramente esta semana hasta 2.380-2.400 dólares/tonelada. Los precios spot de importación nacionales se situaron en 19.300-19.500 yuanes/tonelada. Junto con la apreciación del tipo de cambio del yuan, las pérdidas de importación inmediatas se redujeron significativamente hasta 100-200 yuanes/tonelada. Sin embargo, la ventana de importación permaneció cerrada, y la demanda de uso final se ha debilitado desde abril. Se espera que las importaciones se mantengan en un nivel bajo en el segundo trimestre. A corto plazo, se espera que los precios de la aleación de aluminio secundario mantengan un patrón fluctuante dentro de un rango, y la débil demanda seguirá limitando el espacio alcista de los precios. No obstante, el apoyo de los costes sigue existiendo. De cara al futuro, es necesario vigilar de cerca la situación del suministro de materias primas, los cambios en los volúmenes de pedidos y el progreso de las reducciones de producción en las empresas de aluminio secundario. Si la escala de las reducciones de producción en el sector supera las expectativas, podría proporcionar cierto apoyo a los precios debido a la contracción de la oferta.