Informe de SMM del 22 de mayo:

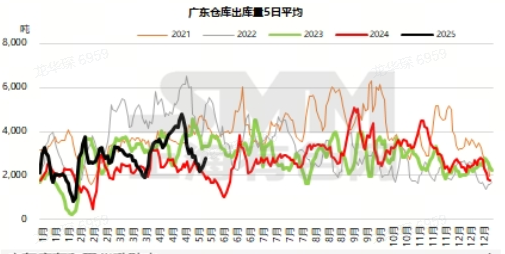

Región de Guangdong: Esta semana, las primas y descuentos en la región siguieron una tendencia de tocar fondo y luego repuntar. A principios de semana, influenciados por la renovación de los contratos, las primas al contado aumentaron significativamente. Sin embargo, los fabricantes aguas abajo mostraron un interés de compra relativamente débil debido a las altas primas. A medida que una gran cantidad de certificados de depósito circularon después de la entrega, las primas al contado continuaron disminuyendo. Para el jueves, las primas habían caído a un nivel relativamente bajo, lo que llevó a los compradores aguas abajo a aprovechar la oportunidad de compra, lo que estimuló a las primas a dejar de caer y repuntar. Hasta el jueves, el cobre de alta calidad se cotizaba con una prima de 250 yuanes/tonelada, 200 yuanes/tonelada más que el jueves pasado. El cobre de calidad estándar se cotizaba con una prima de 160 yuanes/tonelada, 260 yuanes/tonelada más que el jueves pasado. El cobre SX-EW se cotizaba con una prima de 110 yuanes/tonelada, 260 yuanes/tonelada más que el jueves pasado. El jueves, el diferencial de precios entre las primas y los descuentos del cobre de calidad estándar en Shanghai y Guangdong fue de 50 yuanes/tonelada menos en Shanghai, lo que indica una diferencia de precios relativamente pequeña sin espacio para transferencias de carga entre regiones. Según las estadísticas de SMM, hasta el jueves, el inventario total en los almacenes de Guangdong fue de 13.300 toneladas, un ligero aumento de 200 toneladas desde el jueves pasado. Los certificados de depósito combinados fueron de 3.000 toneladas, una disminución de 3.300 toneladas desde la semana pasada. Específicamente: Esta semana, las llegadas a los almacenes fueron de 13.300 toneladas/semana, un aumento de 2.000 toneladas/semana desde la semana pasada, ligeramente por debajo del promedio anual (14.000 toneladas/semana). Las llegadas de cobre importado aumentaron ligeramente esta semana, mientras que las llegadas de cobre nacional se mantuvieron relativamente bajas. Las salidas de los almacenes fueron de 13.800 toneladas/semana, un aumento de 900 toneladas/semana desde la semana pasada, ligeramente por debajo del promedio anual (14.200 toneladas/semana). Después de la renovación de los contratos, los compradores aguas abajo esperaron a que las primas disminuyeran antes de reanudar las compras a gran escala. Por lo tanto, las salidas de los almacenes esta semana no cambiaron significativamente con respecto a la semana pasada.

Mirando hacia la próxima semana, se informa que las llegadas de cobre importado seguirán siendo limitadas la próxima semana, mientras que las llegadas de cobre nacional solo aumentarán ligeramente. Se espera que el suministro total la próxima semana sea ligeramente mayor que esta semana. En términos de consumo aguas abajo, con la reanudación de la producción en una gran empresa, se espera que la demanda total aumente en comparación con esta semana. Por lo tanto, creemos que la próxima semana se registrará un aumento tanto de la oferta como de la demanda, y se espera que los inventarios semanales vuelvan a disminuir y que las primas al contado probablemente se recuperen ligeramente.

》Suscríbase para ver los precios históricos al contado de metales de SMM