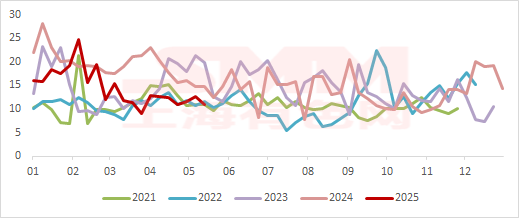

Esta semana, el inventario de HRC en Lecong fue de 63,03 mil toneladas, una disminución de 30.800 toneladas semanalmente, lo que representa una reducción del 4,66 %; y una disminución de 347.600 toneladas interanualmente, lo que representa una reducción del 35,55 %. El inventario de HRC en Lecong ha estado en una fase de desabastecimiento a largo plazo desde principios de marzo. Con la llegada gradual de la temporada baja, ¿continuará la tendencia de desabastecimiento en Lecong en las actuales circunstancias? Analicemos la situación fundamental de HRC en Lecong.

- Desaceleración de los envíos de recursos principales, suministro fluctuando en mínimos

Esta semana, los envíos que llegan a Lecong disminuyeron semanalmente. Específicamente, por un lado, los recursos del norte de China se mantuvieron estables. Por otro lado, los envíos del recurso local principal DDH disminuyeron ligeramente semanalmente, ya que su línea de producción de chapas de espesor medio comenzó la producción en masa, lo que posiblemente desvió la arrabio. De cara al futuro, se espera que los recursos locales principales mantengan un nivel de envíos relativamente bajo a corto plazo. Esto se debe, por un lado, al problema de la desviación de arrabio de DDH y, por otro lado, al calendario de envíos de WG para el sur de China, que puede ralentizarse en el tercer decenio del mes, ya que no habrá envíos durante este período. En general, se espera que la presión sobre el suministro siga siendo relativamente baja, por lo que se anticipa que las llegadas al mercado de Lecong puedan seguir disminuyendo a corto plazo.

Gráfico 2-Llegadas de HRC de SMM en Lecong

- Apuro para cumplir los plazos de fin de año, procesamiento en Lecong en máximos en comparación con el mismo período del año anterior

El volumen de procesamiento de HRC en Lecong la semana pasada fue de 129.900 toneladas, una disminución de 11.787 toneladas semanalmente, lo que representa un aumento del 12,43 %, y un aumento del 4,97 % con respecto a las 123.700 toneladas del mismo período del año anterior. Después de las vacaciones de Año Nuevo, el procesamiento en Lecong se recuperó rápidamente, volviendo rápidamente al nivel de la temporada alta de años anteriores y manteniéndose consistentemente por encima del mismo período. Con la suspensión temporal de la imposición de aranceles por parte de Trump, se espera que la demanda previamente reprimida se libere. En general, el efecto de temporada baja en el sur de China aún no es evidente, y es probable que el procesamiento continúe a un nivel alto interanualmente.

En resumen, influenciado por las bajas llegadas de las principales siderúrgicas, se espera que la presión sobre el suministro en Lecong siga siendo baja en el período posterior. Mientras tanto, la demanda sigue mostrando resistencia a corto plazo y el efecto de temporada baja no es significativo. Por lo tanto, SMM pronostica que, bajo el patrón de oferta débil y demanda estable, el inventario de HRC en Lecong continuará reduciéndose y los precios al contado se mantendrán relativamente firmes.