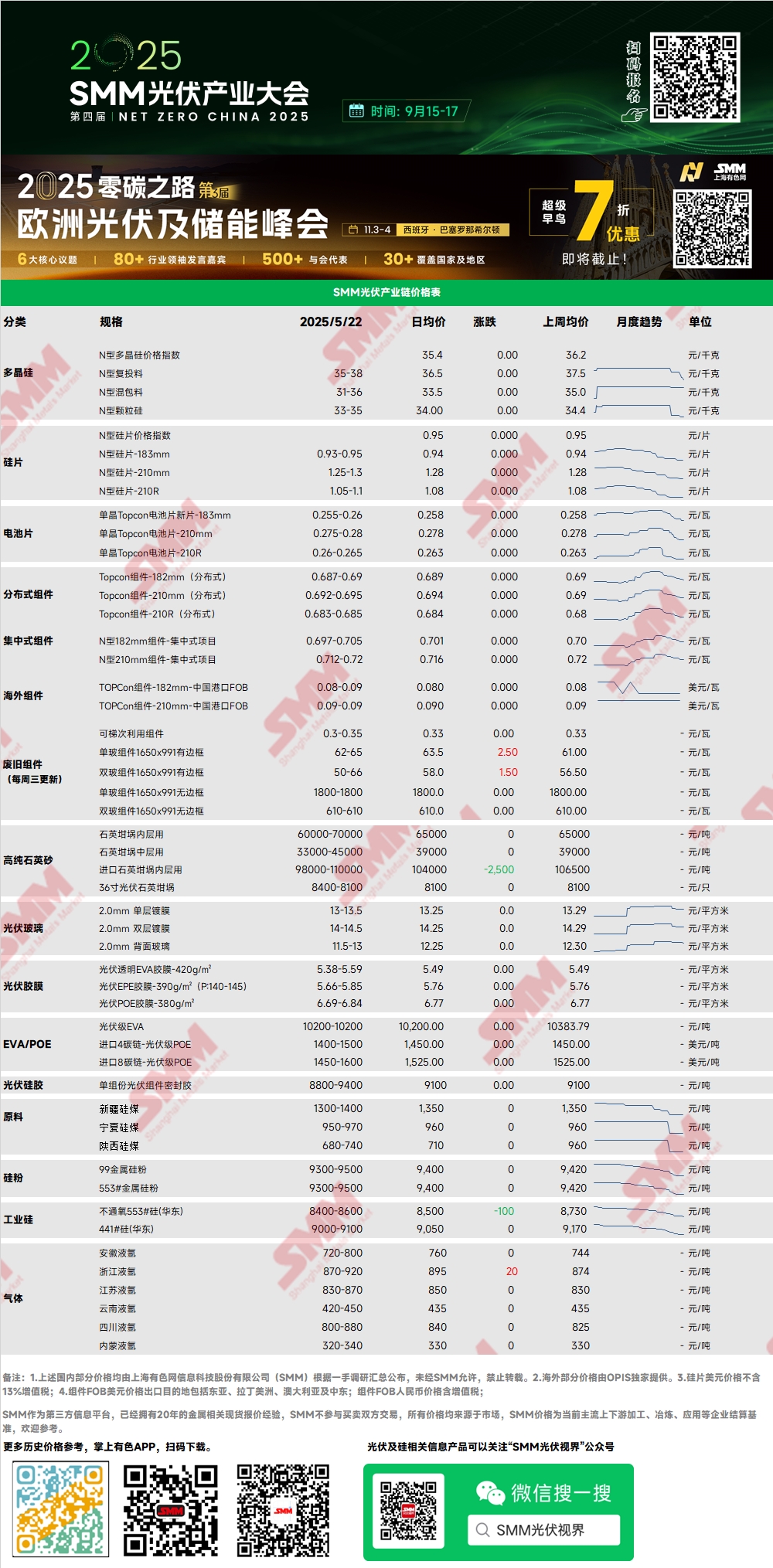

Polisilicio: Esta semana, el índice de precios del polisilicio tipo N fue de 35,4 yuanes/kg, el polisilicio tipo N de recarga se cotizó a 35-38 yuanes/kg y el polisilicio mixto tipo N a 31-36 yuanes/kg. Los precios del polisilicio disminuyeron. Las transacciones del mercado aumentaron gradualmente esta semana, con los precios del polisilicio finalmente cayendo en esta ronda de firma de pedidos, y la caída de los precios del polisilicio mixto fue más pronunciada. El precio medio de algunos pedidos que incluían materiales rotos cayó por debajo de 30 yuanes/kg. El polisilicio de recarga denso de alta calidad se mantuvo relativamente resistente, con algunos pedidos manteniéndose firmes en 35 yuanes/kg en medio de las negociaciones de precios. Es posible que se firmen pedidos adicionales. Actualmente, hay señales de estabilización en los sectores de obleas y células, lo que podría proporcionar cierto apoyo a los precios del polisilicio (especialmente a los materiales de alta calidad). Sin embargo, el polisilicio mixto de algunos fabricantes que contiene materiales de coliflor y coral puede tener aún espacio para un ajuste a la baja.

Obleas: Esta semana, el precio de las obleas tipo N de 183 fue de 0,93-0,95 yuanes/pieza, las obleas 210R se cotizaron a 1,05-1,1 yuanes/pieza y las obleas 210 a 1,25-1,3 yuanes/pieza. El centro de precios de las obleas se desplazó hacia abajo, con algunas empresas de primer nivel ya ofreciendo cotizaciones de 0,93 yuanes/pieza para las obleas de 183. La presión sobre otros fabricantes siguió aumentando, lo que sugiere que aún puede haber espacio para nuevos ajustes a la baja. Sin embargo, teniendo en cuenta los factores de costo y la oferta limitada de la cadena de suministro, así como la recuperación prevista de la demanda de uso final en la última parte del tercer trimestre, se anticipa que el espacio para la baja sea muy limitado.

Células: En el caso de las células de tipo P, la cotización de mercado para las 182P fue de 0,275-0,295 yuanes/W, con precios en descenso. Hubo menos pedidos nacionales, impulsados principalmente por la demanda de exportación. El mercado de células PERC210 no registró volumen de transacciones. La escala de demanda general para las células de tipo P se contrajo. En el caso de las células de tipo N, la cotización para las 183N fue de 0,255-0,26 yuanes/W, la cotización principal para las 210RN fue de 0,265 yuanes/W, con un rango de cotización de 0,26-0,27 yuanes/W, y la cotización para las 210N fue de 0,275-0,28 yuanes/W. En comparación con los precios de la semana pasada, los precios de las células generalmente siguieron disminuyendo, pero hubo una divergencia en las tendencias del mercado por tamaño. El precio de las células 183N cayó aún más, principalmente debido a la reducción de pedidos y al exceso de inventario que llevó a recortes de precios y a la reducción de existencias. El precio de las células 210RN repuntó, con un aumento de los pedidos impulsado por la demanda excedente distribuida, lo que llevó a un aumento de los precios de transacción. El precio de las células 210N se mantuvo relativamente estable, pero hubo presiones a la baja debido a la competencia de precios. Se espera que, bajo la tendencia de las obleas de gran tamaño, la demanda futura de células solares de la serie 210 sea más optimista, pero el punto de anclaje de la demanda general aún radica en la evaluación de la capacidad del mercado de uso final por parte del sector de los módulos.

En general, las plantas de células solares están reduciendo gradualmente la producción en mayo para controlar la oferta y estabilizar los precios. Se espera que los planes de producción de junio se ajusten aún más en línea con los planes del sector de los módulos.

Módulo: Esta semana, los precios de los módulos fotovoltaicos se estabilizaron tras un período de declive. El precio de transacción principal de los módulos N-tipo de 182 mm en proyectos centralizados osciló entre 0,697 y 0,705 yuanes/W, manteniéndose el precio medio sin cambios. El precio de transacción principal de los módulos N-tipo de 210 mm osciló entre 0,712 y 0,72 yuanes/W, manteniéndose también el precio medio sin cambios. El precio de los módulos N-tipo de 182 mm distribuidos rondó los 0,687-0,69 yuanes/W, y el precio medio de transacción se hizo más concentrado. El precio de los módulos N-tipo de 210 mm distribuidos se situó en 0,692-0,695 yuanes/W, y el precio medio de transacción también se hizo más concentrado. El precio de los módulos N-tipo de 210R distribuidos osciló entre 0,683 y 0,685 yuanes/W, y el precio medio de transacción mostró una mayor concentración. Esta semana, los precios de transacción de los módulos se estabilizaron temporalmente. El volumen de pedidos de módulos distribuidos disminuyó significativamente. Las empresas centrales y estatales ralentizaron el ritmo de firma de pedidos centralizados, y la debilidad de la demanda obligó a los fabricantes de módulos a reducir nuevamente la producción. El calendario de producción de módulos previsto para mayo se revisó a la baja una vez más en comparación con el inicio del mes. Hubo claras señales de debilitamiento de las expectativas en el lado de la demanda interna. Tras el anuncio del aviso de licitación de junio, los terminales nacionales podrán calcular con precisión los rendimientos de los proyectos. Reducir los precios a ciegas a corto plazo puede no garantizar envíos fluidos.

Terminal: Del 12 de mayo de 2025 al 18 de mayo de 2025, las estadísticas de SMM mostraron que un total de 21 secciones de proyectos de módulos fotovoltaicos fueron adjudicadas a varias empresas en China durante la semana, entre las que se encuentran LONGi Lerri Solar Technology Co., Ltd., China Railway Erju 4th Engineering Co., Ltd. y Guangdong Mingyang Photovoltaic Industry Co., Ltd., de las cuales 9 proyectos revelaron sus capacidades instaladas. Los principales tipos de módulos adquiridos y adjudicados esta semana fueron los módulos fotovoltaicos de tipo N y tipo P. Los precios de adjudicación de los módulos fotovoltaicos se concentraron en el rango de 0,65-0,86 yuanes/W, con un precio medio ponderado semanal de 0,71 yuanes/W, una disminución de 0,05 yuanes/W en comparación con la semana anterior. La capacidad total de adquisición de los módulos adjudicados esta semana fue de 29,55 MW, una disminución de 234,22 MW en comparación con la semana anterior.

EVA: Esta semana, el precio del EVA de grado fotovoltaico osciló entre 10.200 y 10.650 yuanes/tonelada. Los precios del EVA de grado espuma y grado cable también disminuyeron significativamente, y los volúmenes de transacción no cumplieron con las expectativas. La disminución continua de los precios de los módulos en el lado de la demanda hizo bajar los precios de las películas. Con una demanda débil, las empresas de películas ralentizaron su ritmo de adquisición. Se espera que las empresas petroquímicas den prioridad a las concesiones de beneficios para los envíos a corto plazo, y los precios del EVA pueden seguir disminuyendo.

Película: El rango de precios dominante para la película de EVA fue de 13.000-13.200 yuanes/tonelada, mientras que el rango de precios para la película EPE fue de 14.500-15.000 yuanes/tonelada. Con la disminución continua de los precios de los módulos en el lado de la demanda y el debilitamiento de la demanda, la disminución continua del precio del EVA de grado fotovoltaico en el lado de los costos proporcionó apoyo de costos para la disminución de los precios de las películas. Se espera que los precios de las películas permanezcan en un estancamiento a corto plazo.

POE: El precio de entrega a fábrica nacional de POE se mantuvo estable en 12.000-14.000 yuanes/tonelada. A pesar del mantenimiento en algunas empresas petroquímicas, bajo la doble presión de una demanda débil y la liberación gradual de nueva capacidad, se espera que el precio de mercado del POE de grado fotovoltaico fluctúe a la baja.

Vidrio fotovoltaico: Esta semana, algunas empresas de vidrio fotovoltaico bajaron el centro de sus cotizaciones. Hasta ahora, la cotización dominante para el vidrio fotovoltaico de 2,0 mm de una sola capa recubierto en China fue de 13,3 yuanes/m², y algunas empresas ofrecieron precios por debajo de 13 yuanes/m². La cotización dominante para el vidrio fotovoltaico de 3,2 mm de una sola capa recubierto fue de 21,0 yuanes/m², y la cotización dominante para el vidrio de respaldo de 2,0 mm fue de 12,0 yuanes/m². Esta semana, el centro de los precios cotizados en el mercado nacional de vidrio fotovoltaico de China ha bajado. Hasta ahora, el precio cotizado para el vidrio fotovoltaico de 2,0 mm de una sola capa recubierto es de 13-13,5 yuanes/m². Debido a la disminución continua de la demanda de módulos y al hecho de que los precios de los módulos siguen siendo bajos, la temporada alta de la instalación final ha pasado. Se espera una mayor disminución en la producción programada posterior de los módulos. Las empresas de vidrio se enfrentan a una insuficiencia de pedidos posteriores, y la mayoría ha comenzado a ofrecer descuentos para recibir pedidos esta semana, lo que ha llevado a una disminución general de los precios cotizados en el mercado. Sin embargo, las empresas de módulos aún no han comenzado a realizar compras a gran escala y se encuentran principalmente preguntando por pedidos y presionando a la baja los precios. Se espera que aún haya espacio para la bajada de los precios posteriores de las transacciones de vidrio.

Arena de cuarzo de alta pureza: Esta semana, los precios cotizados de algunos productos de arena de cuarzo de alta pureza en China han continuado cayendo. Los precios cotizados actuales en el mercado son los siguientes: 60.000-70.000 yuanes/tonelada para arena de capa interna, 33.000-45.000 yuanes/tonelada para arena de capa media y 18.000-24.000 yuanes/tonelada para arena de capa externa, con precios temporalmente estables. Sin embargo, los precios cotizados para pedidos al contado de los comerciantes de arena importada han disminuido significativamente esta semana, con el precio cotizado más bajo cayendo a 98.000 yuanes/tonelada. Además, las negociaciones para contratos a largo plazo sobre arena importada han entrado recientemente en un punto muerto. Con el debilitamiento del apoyo de los planes de producción de obleas, las transacciones en el mercado se han enfriado rápidamente. Se espera que los precios de mercado comiencen a disminuir a principios de junio, con el precio de los pedidos al contado de arena importada posiblemente acercándose a 90.000 yuanes/tonelada y el precio de la arena de capa interna de producción nacional disminuyendo aún más.

》Consulte la base de datos de la cadena industrial fotovoltaica de SMM