》Consulta las cotizaciones, datos y análisis de mercado del cobre SMM

》Haz clic para ver la tendencia histórica de los precios del cobre al contado SMM

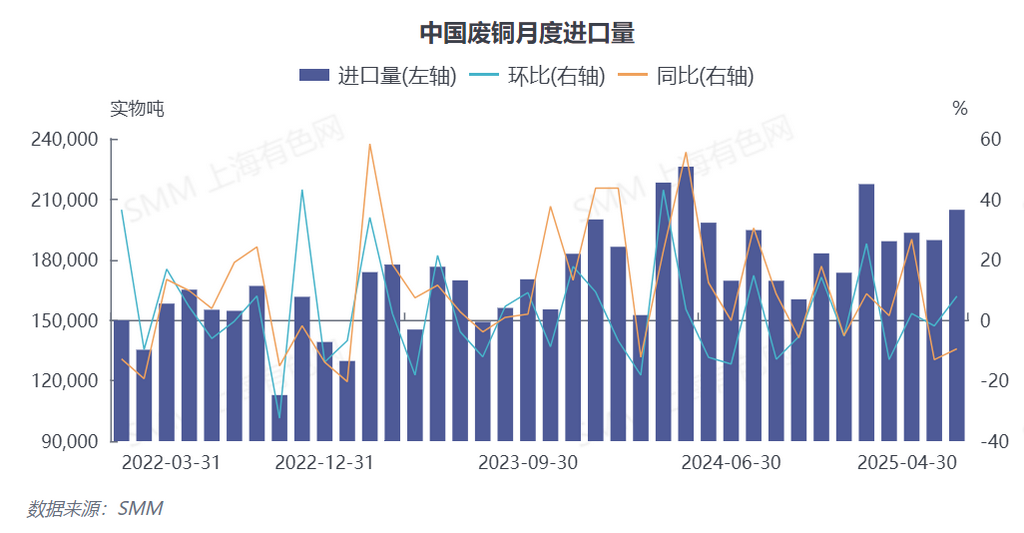

Los últimos datos de la Administración General de Aduanas (GAC) muestran que, en abril de 2025, las importaciones de chatarra de cobre y chatarra de cobre triturada de China presentaron una tendencia de "recuperación mensual pero contracción interanual", con importaciones mensuales que alcanzaron las 204.700 toneladas, un aumento del 7,92% mensual pero una disminución del 9,46% interanual. De enero a abril, las importaciones acumuladas totalizaron 777.000 toneladas, una ligera disminución del 0,81% interanual (código HS 74040000).

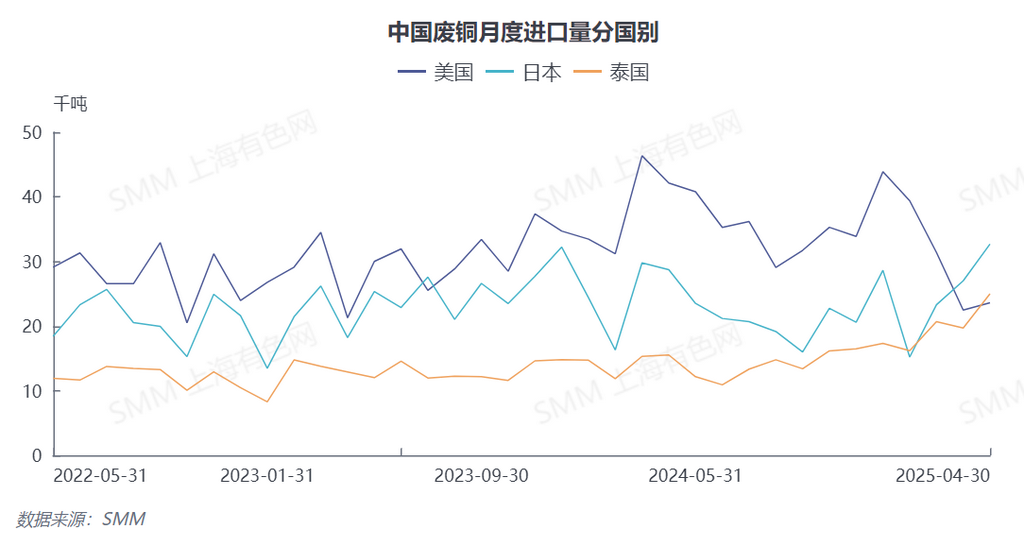

I. Cambios drásticos en los patrones regionales: un drama de "Tres Reinos" entre EE. UU., Japón y Tailandia

Al observar el desglose de las fuentes de importación, se ha producido un cambio significativo en la estructura actual de las fuentes de importación, ya que el actor tradicionalmente dominante, EE. UU., sigue cediendo cuota de mercado. Los datos de marzo y abril muestran que las exportaciones de chatarra de cobre de EE. UU. a China presentaron características de "doble disminución": en marzo, las exportaciones fueron de 22.500 toneladas (una disminución del 28,41% mensual y del 51,51% interanual), con su cuota de mercado en China cayendo al 11,85% y su clasificación cayendo al segundo lugar; en abril, aunque las exportaciones aumentaron ligeramente un 4,98% mensual hasta las 23.600 toneladas, aún cayeron drásticamente un 43,98% interanual, con su cuota de mercado reduciéndose aún más al 11,52% y su clasificación siendo superada por la de Tailandia, cayendo al tercer lugar.

En marcado contraste, se encuentra el fuerte aumento de la cadena de suministro asiática. Las exportaciones de Japón a China alcanzaron las 32.700 toneladas en abril, un aumento del 21,02% mensual y del 13,78% interanual contra la tendencia, asegurando el primer lugar con una cuota del 15,96%. Además, el mercado tailandés registró exportaciones de 25.000 toneladas ese mes, aumentando un 26,9% mensual y un 60,98% interanual, convirtiéndose en el segundo mayor proveedor. La sinergia de la cadena de suministro regional asiática se está volviendo cada vez más prominente.

II. Agravamiento de la escasez estructural, presiones duales de la política y el mercado

Mirando hacia el futuro, según SMM, el suministro actual de materias primas de cobre secundario en el mercado sigue siendo extremadamente escaso, con escasez tanto de fuentes nacionales como importadas. A pesar de la continua demanda del mercado, muchos comerciantes están buscando activamente formas de importar materias primas de cobre secundario, pero las ofertas en el extranjero son escasas, lo que dificulta la realización de compras a gran escala. Además, afectados por las políticas arancelarias de Trump, los comerciantes generalmente rechazan las fuentes estadounidenses, que tienen más probabilidades de ser absorbidas en los mercados locales como Japón y Tailandia. En los próximos meses, se espera que las importaciones mantengan una tendencia de "disminución de volúmenes pero aumento de precios", y se prevé que las cuotas de mercado de Japón y Tailandia superen el 18 % y el 14 %, respectivamente, mientras que la cuota de Estados Unidos podría caer por debajo del umbral psicológico del 10 %. (A continuación se presentan los datos de importación por país para marzo-abril de 2025.)