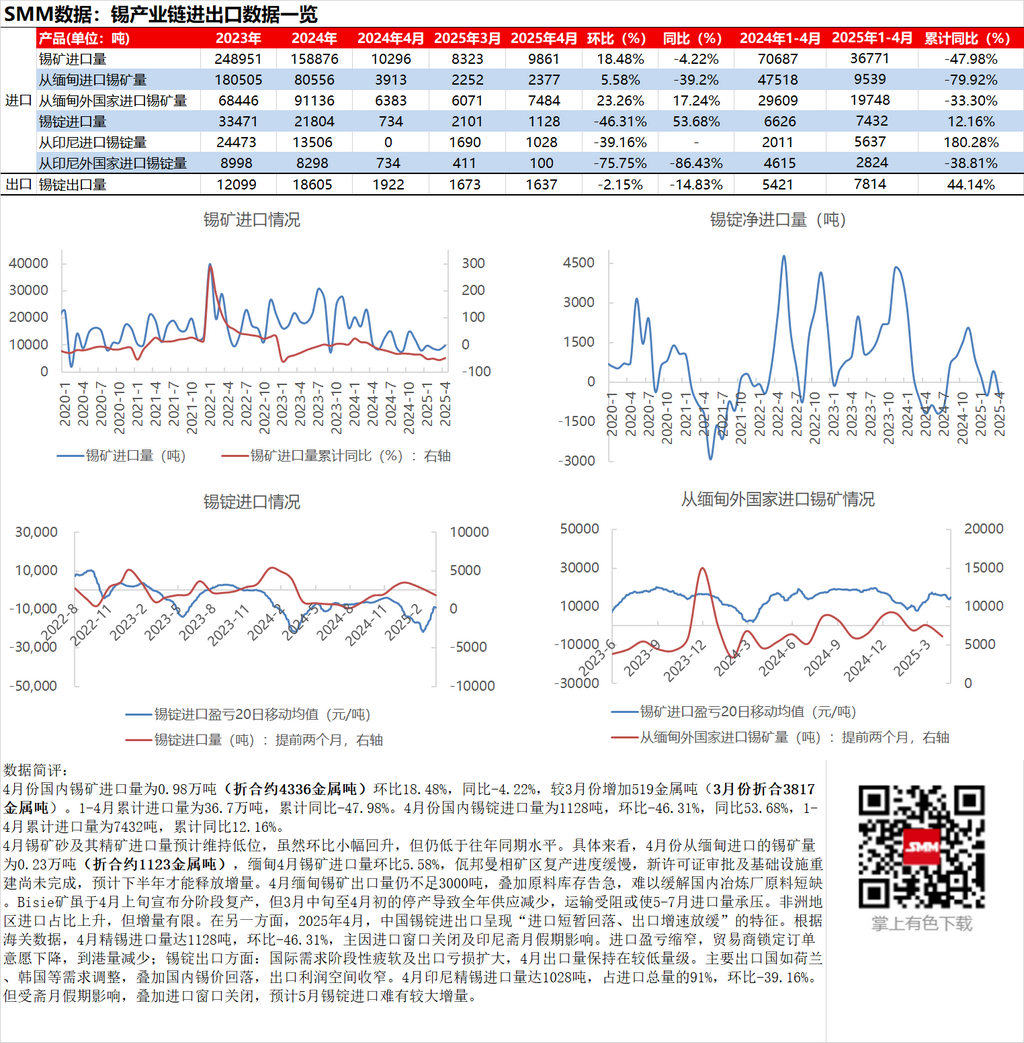

En abril, las importaciones nacionales de mineral de estaño alcanzaron las 9.800 tm (equivalentes a aproximadamente 4.336 tm de contenido metálico), lo que representa un aumento del 18,48 % mensual y una disminución del 4,22 % interanual, lo que supone un incremento de 519 tm (contenido metálico) en comparación con marzo (equivalentes a 3.817 tm de contenido metálico en marzo). Las importaciones acumuladas de enero a abril alcanzaron las 367.000 tm, lo que representa una disminución del 47,98 % interanual. En abril, las importaciones nacionales de lingotes de estaño ascendieron a 1.128 tm, lo que supone una disminución del 46,31 % mensual y un aumento del 53,68 % interanual. Las importaciones acumuladas de enero a abril ascendieron a 7.432 tm, lo que representa un aumento del 12,16 % interanual.

Se espera que el volumen de importación de minerales y concentrados de estaño en abril siga siendo bajo. Aunque hubo un ligero repunte mensual, sigue estando por debajo del nivel del mismo período de años anteriores. En concreto, las importaciones de mineral de estaño de Myanmar en abril fueron de 2.300 tm (equivalentes a aproximadamente 1.123 tm de contenido metálico), lo que supone un aumento del 5,58 % mensual. La reanudación de la producción en la zona minera de Manxiang, en el estado de Wa, Myanmar, ha sido lenta, y aún no se han completado las nuevas aprobaciones de licencias y la reconstrucción de infraestructuras. Se espera que el suministro incremental se libere solo en el segundo semestre. Las exportaciones de mineral de estaño de Myanmar en abril siguieron siendo inferiores a 3.000 tm. Junto con unos inventarios de materias primas críticamente bajos, es difícil aliviar la escasez de materias primas para las fundiciones nacionales. Aunque la mina Bisie anunció la reanudación de la producción por fases a principios de abril, la parada de la producción desde mediados de marzo hasta principios de abril provocó una reducción del suministro anual, y el transporte dificultado puede ejercer presión sobre los volúmenes de importación de mayo a julio. La proporción de importaciones de África aumentó, pero el incremento fue limitado. Por otro lado, en abril de 2025, las importaciones y exportaciones de lingotes de estaño de China presentaron las características de "una retirada temporal de las importaciones y una desaceleración del crecimiento de las exportaciones". Según los datos aduaneros, las importaciones de estaño refinado alcanzaron las 1.128 tm en abril, lo que supone una disminución del 46,31 % mensual, debido principalmente al cierre de la ventana de importación y al impacto de la festividad del Ramadán en Indonesia. La reducción de las pérdidas/beneficios de importación disminuyó la voluntad de los comerciantes de bloquear pedidos, lo que provocó una disminución de las llegadas al puerto. En cuanto a las exportaciones de lingotes de estaño, la demanda internacional fue débil por fases y las pérdidas de exportación se ampliaron, manteniendo los volúmenes de exportación en un nivel bajo en abril. Los ajustes de la demanda en los principales países exportadores, como los Países Bajos y Corea del Sur, junto con la retirada de los precios nacionales del estaño, redujeron el margen de beneficio de las exportaciones. Las importaciones de estaño refinado de Indonesia alcanzaron las 1.028 tm en abril, lo que representa el 91 % de las importaciones totales, lo que supone una disminución del 39,16 % mensual. Sin embargo, afectadas por la festividad del Ramadán y el cierre de la ventana de importación, se espera que no haya un aumento significativo de las importaciones de lingotes de estaño en mayo.