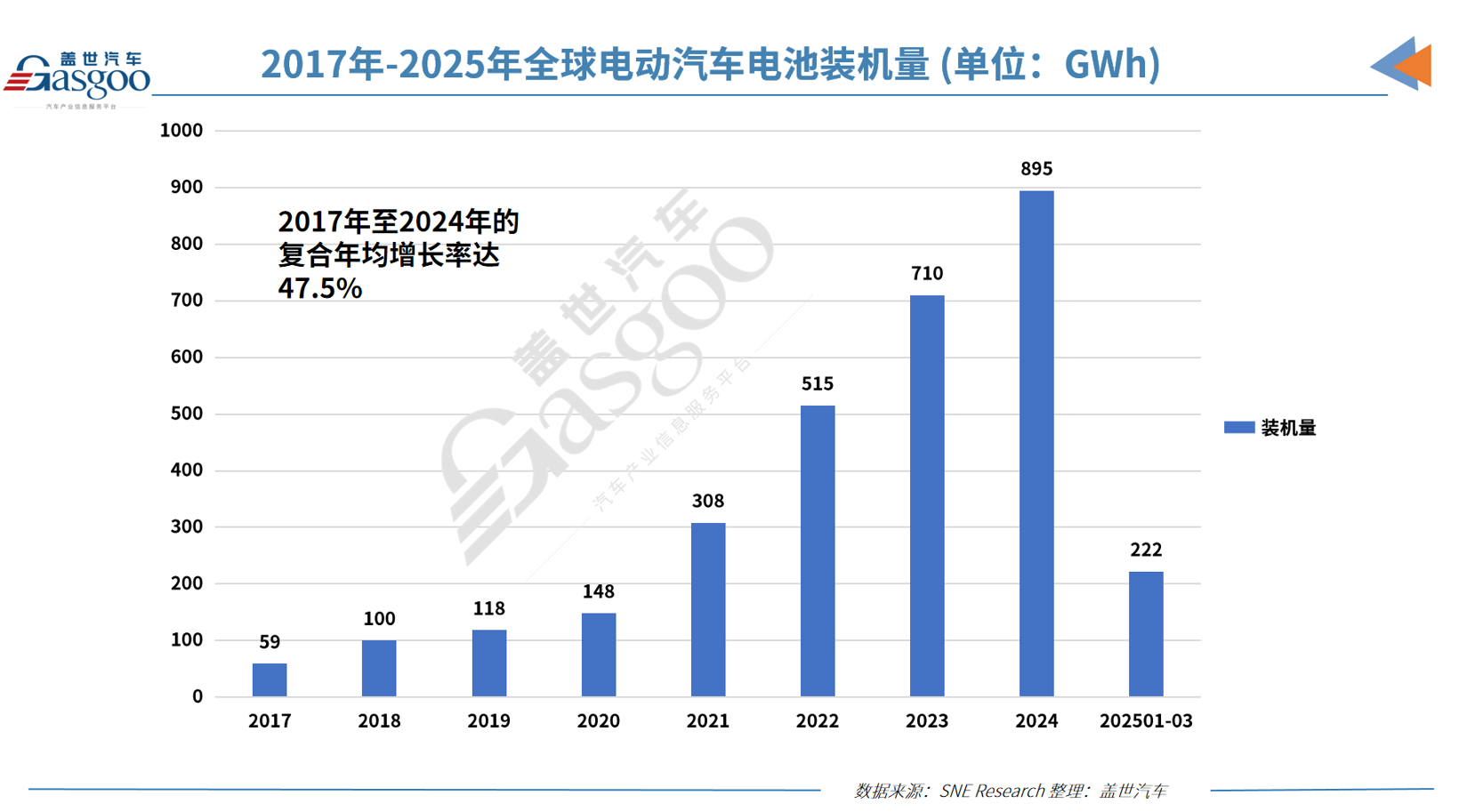

Recientemente, los datos publicados por la firma surcoreana de investigación de mercado SNE Research revelaron que, en el primer trimestre de 2025, las instalaciones mundiales de baterías para vehículos eléctricos (incluidos los vehículos eléctricos de batería, los vehículos eléctricos híbridos enchufables y los vehículos eléctricos híbridos) alcanzaron los 221,8 GWh, lo que supone un aumento del 38,8 % respecto a los 159,8 GWh del mismo período del año pasado.

Instalaciones mundiales de baterías para VE en el primer trimestre: CATL domina el ranking, SVOLT Energy Technology registra el mayor crecimiento

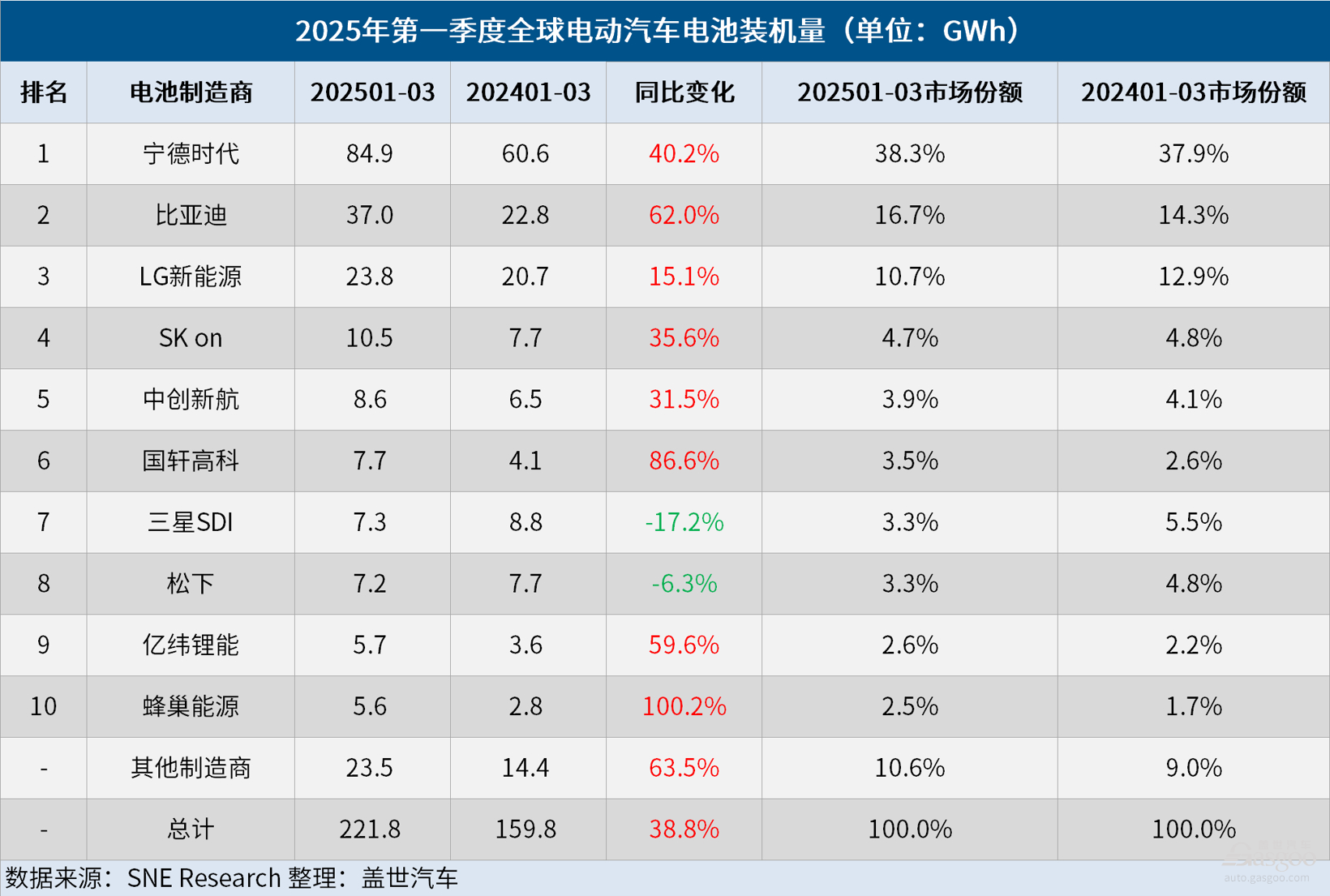

En el primer trimestre de este año, seis fabricantes chinos de baterías para VE se han colocado entre los 10 primeros del ranking mundial de instalaciones de baterías para VE.

Entre ellos, CATL ha mantenido su posición como líder mundial, con un aumento del 40,2 % interanual en las instalaciones de baterías, hasta alcanzar los 84,9 GWh. Además de marcas automovilísticas chinas como Zeekr, AITO, Li Auto y Xiaomi, fabricantes mundiales de automóviles como Tesla, BMW, Mercedes-Benz y el Grupo Volkswagen también adoptan ampliamente las baterías de CATL.

Las instalaciones de baterías de BYD han crecido un 62,0 % interanual, hasta alcanzar los 37,0 GWh, lo que le ha permitido ocupar el segundo puesto. Como empresa que produce tanto baterías como vehículos eléctricos (incluidos los vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables), BYD ha lanzado varios modelos de automóviles superventas con una fuerte competitividad de precios. En 2024, las ventas de VE de BYD alcanzaron aproximadamente 4 millones de unidades, y planea alcanzar un objetivo de ventas de alrededor de 6 millones de unidades en 2025. Además, BYD se está expandiendo activamente en los mercados asiático y europeo, acelerando la expansión de su cuota de mercado en el extranjero.

Los otros cuatro fabricantes chinos de baterías también han mantenido un fuerte impulso de crecimiento. Las instalaciones de baterías de CALB han aumentado un 31,5 % interanual, hasta alcanzar los 8,6 GWh, ocupando el quinto puesto; las instalaciones de baterías de Gotion High-tech han alcanzado los 7,7 GWh, con un aumento interanual del 86,6 %, lo que la sitúa en el sexto puesto; las instalaciones de baterías de EVE han aumentado un 59,6 % interanual, hasta alcanzar los 5,7 GWh, ocupando el noveno puesto; le sigue de cerca SVOLT Energy Technology, con instalaciones de baterías que alcanzan los 5,6 GWh, con un aumento interanual del 100,2 %, lo que la convierte en el fabricante de baterías con el mayor crecimiento interanual en el primer trimestre de esta lista.

Las instalaciones de baterías combinadas de los tres principales fabricantes de baterías de Corea del Sur (LG Energy Solution, SK On y Samsung SDI) representaron el 18,7 % de las instalaciones mundiales de baterías para VE, lo que supone una disminución interanual de 4,6 puntos porcentuales. Entre ellos, las instalaciones de baterías de LG Energy Solution aún aumentaron un 15,1 % interanual, hasta alcanzar los 23,8 GWh, ocupando el tercer puesto; las instalaciones de baterías de SK On aumentaron un 35,6 % interanual, hasta alcanzar los 10,5 GWh, ocupando el cuarto puesto; mientras que las instalaciones de baterías de Samsung SDI disminuyeron un 17,2 % interanual, hasta alcanzar los 7,3 GWh, debido principalmente a una disminución de la demanda de baterías de los principales fabricantes de automóviles de Europa y América del Norte.

En cuanto a los modelos de automóviles específicos correspondientes, las baterías de Samsung SDI se utilizan principalmente en modelos de BMW, Audi y Rivian. En el primer trimestre de este año, aunque las ventas de los modelos de BMW equipados con baterías de Samsung SDI, como el i4, el i5 y el iX, se mantuvieron estables, los modelos R1S y R1T de autonomía estándar de Rivian adoptaron baterías LFP no producidas por Samsung SDI, lo que afectó negativamente a las instalaciones de baterías de Samsung SDI. Además, la disminución de las ventas del Audi Q8 e-Tron ha contribuido aún más a la disminución del rendimiento de las instalaciones de baterías de Samsung SDI.

SK On suministra principalmente baterías al Grupo Hyundai Motor, Mercedes-Benz y el Grupo Volkswagen. En el primer trimestre de este año, las ventas del Grupo Hyundai Motor repuntaron tras el lanzamiento de los modelos revisados IONIQ 5 y EV6. Mientras tanto, las ventas estables de SUV compactos como el Mercedes-Benz EQA y EQB proporcionaron un apoyo constante a las instalaciones de baterías de SK On. Además, las sólidas ventas del Volkswagen ID.7 e ID.4 también impulsaron el crecimiento de las instalaciones de baterías de SK On.

Las baterías de LG Energy Solution se utilizan principalmente en modelos de marcas como Tesla, Kia, Volkswagen y Chevrolet. En el primer trimestre de este año, aunque las débiles ventas de los modelos Tesla llevaron a una disminución interanual del 17,3 % en las instalaciones de baterías de LG Energy Solution para Tesla, las sólidas ventas de la serie Volkswagen ID y el Kia EV3, así como el aumento de las ventas de modelos Chevrolet como el Equinox, Blazer y Silverado EV fabricados en la plataforma Ultium, aún impulsaron un aumento interanual del 15,1 % en las instalaciones de baterías totales de LG Energy Solution.

Además, entre los 10 principales fabricantes de baterías para VE del mundo en el primer trimestre, Panasonic, que suministra principalmente baterías a Tesla, fue la única empresa japonesa y el único otro fabricante de baterías, además de Samsung SDI, que experimentó una disminución en las instalaciones de baterías. En el primer trimestre de este año, las instalaciones de baterías de Panasonic cayeron un 6,3 % interanual hasta 7,2 GWh, ocupando el octavo lugar. Afectada por la menor demanda de los modelos Tesla Model 3 y Y, las ventas de Tesla disminuyeron este año y, dada su alta dependencia de Tesla, las instalaciones de baterías de Panasonic también disminuyeron. Sin embargo, con la actualización de sus baterías 2170 y 4680, se espera que las instalaciones de baterías de Panasonic en el mercado norteamericano repunten rápidamente.

La brecha de cuota de mercado entre los fabricantes de baterías chinos y coreanos se amplió

. aún más. Cabe destacar que, de 2017 a 2024, la tasa de crecimiento anual compuesto (CAGR) de las instalaciones de baterías para VE a nivel mundial alcanzó el 47,5 %. En el primer trimestre de este año, aprovechando el mayor mercado de VE del mundo, los dos gigantes chinos de baterías para VE, CATL y BYD, siguieron aumentando sus cuotas de mercado, representando conjuntamente el 55 % del mercado mundial de baterías para VE. Los otros cuatro fabricantes de baterías chinos en la lista, incluidos SVOLT Energy Technology y Gotion High-tech, también mejoraron significativamente su competitividad en el mercado mundial con notables tasas de crecimiento, logrando una cuota de mercado del 12,5 %. Esto significa que los fabricantes chinos de baterías para VE poseen conjuntamente una cuota de mercado del 67,5 % en el mercado mundial. En cambio, la cuota de mercado de las instalaciones de baterías de los tres principales fabricantes de baterías de Corea del Sur se ha reducido del 23,2 % en el mismo período del año pasado al 18,7 %, ampliando aún más la brecha entre los fabricantes de baterías chinos y coreanos. Mientras tanto, la cuota de mercado del fabricante de baterías japonés Panasonic se ha reducido a solo el 3,3 %.

Sin embargo, después de que Trump fuera reelegido presidente de Estados Unidos, el país ha implementado oficialmente políticas arancelarias estrictas sobre las baterías y las materias primas chinas, intensificando las tensiones en la cadena de suministro mundial. Como contramedida, las empresas de baterías coreanas están ampliando las asociaciones de empresas conjuntas con los fabricantes de automóviles locales y fortaleciendo su despliegue estratégico de la producción local en Estados Unidos para garantizar el apoyo continuo de las políticas en el mercado norteamericano.

No obstante, dada la alta dependencia de la industria de baterías de Corea del Sur de las materias primas chinas, las medidas a medio y largo plazo para reestructurar la cadena de suministro y diversificar las fuentes de adquisición de materias primas se han vuelto urgentes. En un entorno complejo caracterizado por el aumento del proteccionismo estadounidense, las regulaciones ambientales europeas más estrictas y las crecientes presiones sobre los precios de China, la industria de baterías de Corea del Sur debe buscar nuevas estrategias de crecimiento.