》Consulte las cotizaciones, datos y análisis de mercado del cobre de SMM

》Suscríbase para ver los precios spot históricos de los metales de SMM

Se acercan las negociaciones de mitad de año entre Antofagasta y las fundiciones de China, Japón y Corea del Sur, y Antofagasta está lista para iniciar las negociaciones de mitad de año con las fundiciones. A juzgar por la situación actual, las perspectivas para los compradores no son optimistas.

En primer lugar, en el mercado spot se puede observar fácilmente que la fuerte caída de las TC se debe al aumento de la demanda de concentrados de cobre por parte de las fundiciones mundiales. Las fundiciones han iniciado una "batalla por los recursos", compitiendo por recursos spot limitados a un RC más bajo para garantizar la producción de cátodos de cobre. Desde 2025, el mercado spot de concentrados de cobre se ha polarizado, con una adquisición activa y concentrada por parte de las fundiciones de primer nivel, mientras que las fundiciones de nivel medio y más pequeñas han adoptado un enfoque más pasivo.

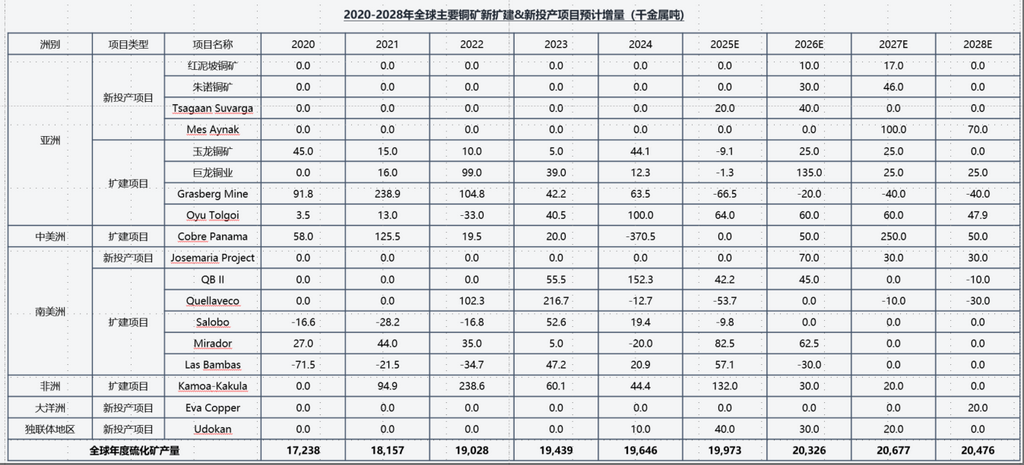

En segundo lugar, desde el punto de vista de los fundamentos, basándose en la información de producción revelada por las mineras cotizadas y combinada con las perspectivas de SMM, la producción mundial esperada de mineral de sulfuro en 2025 no cumple con las expectativas, con un contenido metálico de 19,973 millones de toneladas, y el aumento esperado en el suministro de mineral de sulfuro en 2025 también está por debajo de las expectativas, con un contenido metálico de solo 327.000 toneladas.

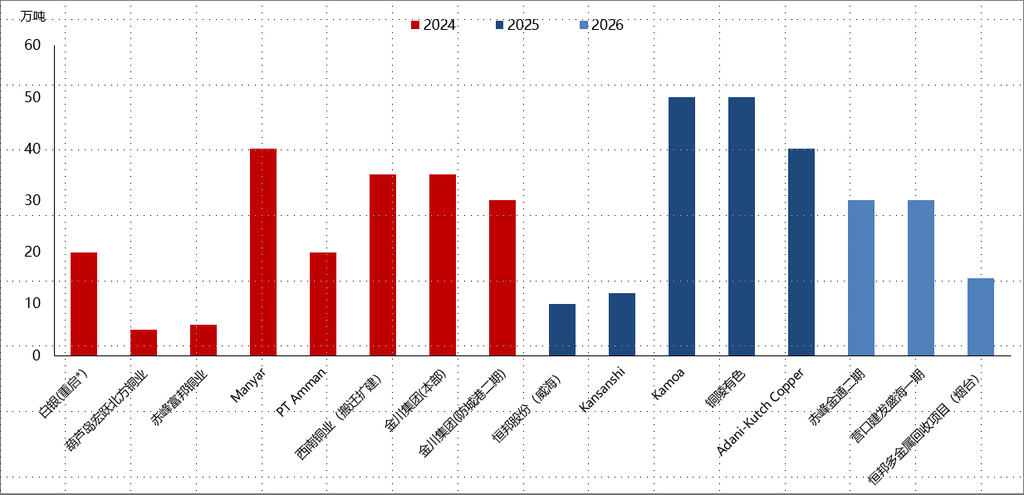

En el lado de la demanda, con el avance continuo de los proyectos de fundición, la demanda de concentrados de cobre sigue aumentando. Como se muestra en la siguiente figura, se espera que la capacidad mundial de fundición de cobre aumente en un total de 4,28 millones de toneladas entre 2024 y 2026. Además, existen proyectos de fundición de cobre previsibles en el futuro, incluidos Kunming Jinshui Copper Industry, Henan Jinli Gold and Lead Group Co., Ltd., Fase I de Hunan Yuneng y Hubei Qiangxing New Material Technology Co., Ltd. Los proyectos de fundición de cobre potenciales en el futuro también incluyen la Fundición Ya'an de Zijin Mining, la Fundición Hunan de Minmetals Copper, el nuevo proyecto de Kaz Minerals y el proyecto de cooperación chino-extranjera Russian Nickel, entre otros. Es evidente que la futura presión sobre el suministro de concentrados de cobre será significativa.

En resumen, dadas las terribles condiciones del mercado spot y el desequilibrio entre la oferta y la demanda, SMM cree que surgirán los siguientes desafíos:

- Las próximas negociaciones de contratos a largo plazo se volverán más difíciles. Las negociaciones de mitad de año entre Antofagasta y las fundiciones están programadas para comenzar a finales de mes, mientras que la licitación spot de BHP finalizará el 20 de mayo. Las mineras están "marcando la pauta" estratégicamente, lo que afectará negativamente a las negociaciones.

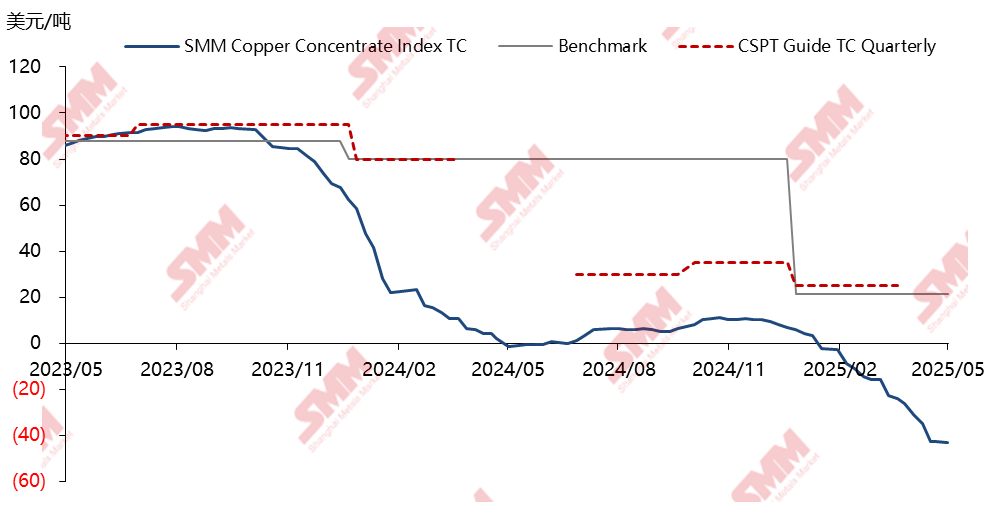

- Es difícil frenar el descenso del TC al contado de los concentrados de cobre, y mucho menos revertirlo. Desde mayo de 2025, se ha observado una tendencia de estabilización en el TC al contado de los concentrados de cobre, y el TC de las transacciones al contado para las fundiciones/comerciantes ha tenido dificultades para superar el punto medio de los 40 dólares negativos. Aunque recientemente ha habido un "soporte en el fondo" para el TC, en un contexto de desequilibrio entre la oferta y la demanda de concentrados de cobre, el deterioro continuo del TC al contado es solo cuestión de tiempo.

- Las empresas orientadas a la producción y los comerciantes internacionales en la industria del cobre pueden enfrentar eventos de riesgo. Los altos precios de las materias primas han llevado a una disminución de la rentabilidad de las materias primas y a pérdidas para las empresas orientadas a la producción, lo que agrava aún más la situación del flujo de caja de las empresas. La combinación de un ciclo de recesión económica y un ciclo de déficit de suministro de concentrados de cobre ha expuesto a los participantes en el mercado chino de concentrados de cobre a los desafíos de un aumento de los riesgos crediticios y operativos.

》Haga clic para ver la base de datos de la cadena industrial del cobre de SMM