A finales de abril, algunos fabricantes de automóviles publicaron con retraso sus informes financieros de 2024, coincidiendo con la publicación de sus informes financieros del primer trimestre de 2025.

Gasgoo recopiló los datos financieros de 19 fabricantes de automóviles nacionales principales del año anterior. En un contexto de aumento continuo de la penetración de los vehículos de energía nueva y de intensificación de la competencia en el mercado, el desempeño de los fabricantes de automóviles generalmente presentó tres tendencias principales: la competitividad de las principales marcas independientes siguió fortaleciéndose; los fabricantes de automóviles tradicionales estatales aceleraron su transformación, pero aún no se habían estabilizado; y las empresas emergentes de vehículos de energía nueva (VEN) se enfrentaron a una transición crítica de "escalar para crecer" a "eficiencia para obtener beneficios".

Divergencia en los ingresos, el panorama de los beneficios continúa reformándose

Una comparación de los informes financieros de 2024 de varios fabricantes de automóviles revela una mayor amplificación de la diferenciación en el desempeño. A excepción de BYD, que mantuvo su posición como el fabricante de automóviles más rentable de China, la rentabilidad de otros fabricantes de automóviles fluctuó significativamente, y sus clasificaciones también experimentaron cambios notables.

BYD siguió liderando con unos ingresos de 777.100 millones de yuanes, un 29 % más que el año anterior. Su beneficio neto atribuible a los accionistas durante el período informado fue de 40.250 millones de yuanes, un 34 % más, lo que supone un aumento de más de 10.000 millones de yuanes en comparación con el año anterior. En términos de ventas, alcanzó los 4,272 millones de unidades en 2024, un 41,3 % más que el año anterior. El aumento simultáneo de volumen y precio impulsó un crecimiento de dos dígitos en los ingresos y los beneficios, consolidando aún más su posición como líder de la industria.

Mientras tanto, el desempeño de SAIC siguió disminuyendo. Aunque sus ingresos aún ocuparon el segundo lugar en la industria, con 627.600 millones de yuanes, disminuyeron un 15,73 % interanual. Las ventas cayeron a 4,013 millones de unidades, un 20,1 % menos que las 5,02 millones de unidades de 2023, lo que supone una reducción de más del 40 % desde su punto máximo.

Esto provocó una contracción significativa de su rentabilidad, ya que el beneficio neto atribuible a los accionistas cayó de 14.110 millones de yuanes en 2023 a 1.666 millones de yuanes en 2024, lo que supone una caída del 88,2 %. En términos de beneficio neto excluyendo las ganancias y pérdidas no recurrentes, SAIC pasó de un beneficio de 10.040 millones de yuanes en 2023 a una pérdida de 5.410 millones de yuanes en 2024, lo que supone una disminución interanual de 1,5 veces. Está claro que SAIC, especialmente su segmento de negocios de empresas conjuntas, está pasando por un período de ajustes severos.

Los analistas institucionales creen que SAIC-GM es la principal razón de la creciente pérdida. Debido a la disminución de las ventas, SAIC-GM y sus subsidiarias accionistas realizaron provisiones por deterioro de activos de 23.212 millones de yuanes en el cuarto trimestre de 2024, lo que resultó en una reducción de aproximadamente 7.874 millones de yuanes en las ganancias netas atribuibles a los accionistas de las empresas cotizadas en los estados financieros consolidados de SAIC para el cuarto trimestre.

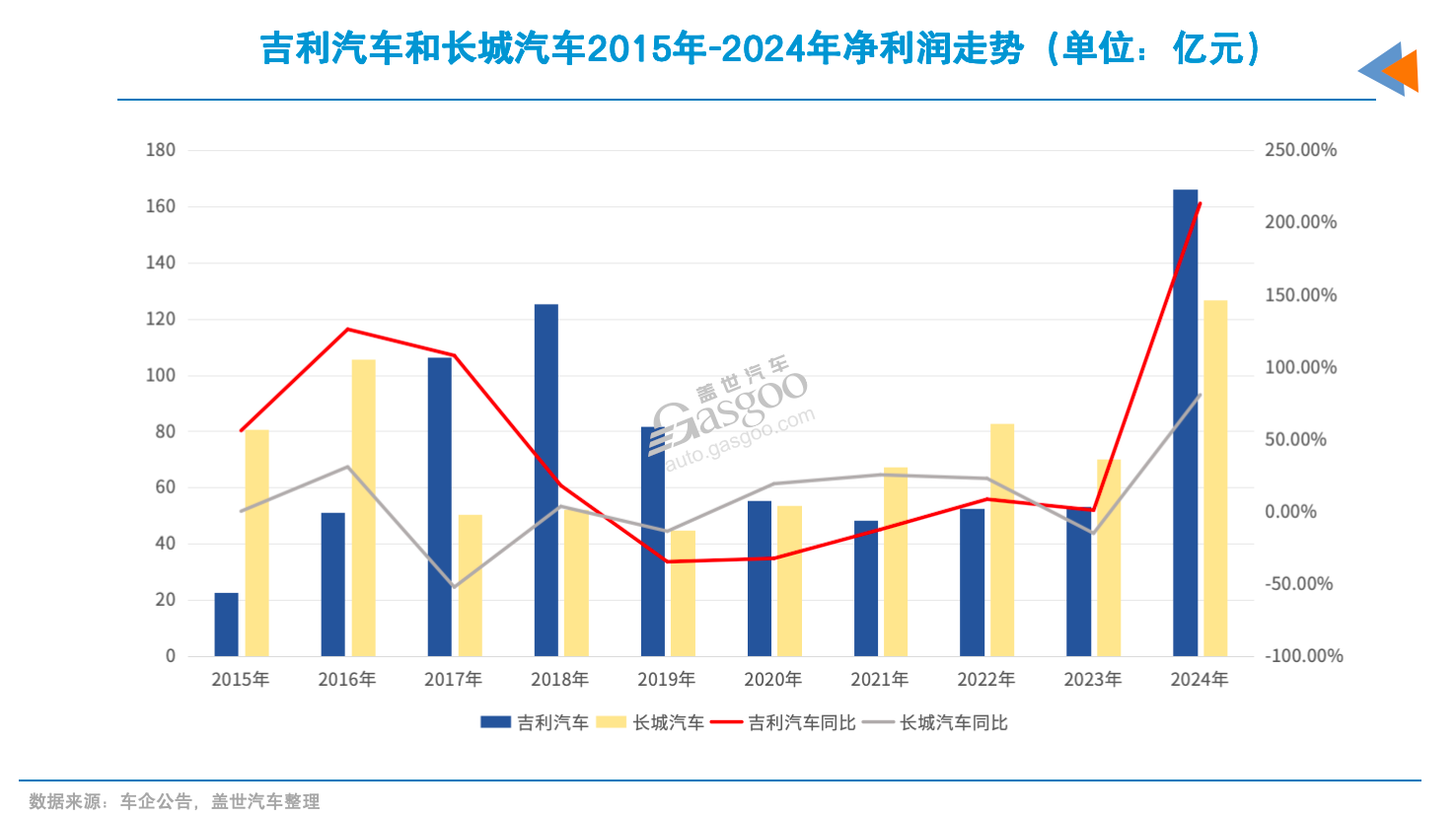

En contraste, Geely y Great Wall Motor tuvieron un desempeño impresionante en 2024, con ingresos que superaron los 200.000 millones de yuanes y una rentabilidad notablemente mejorada.

Los ingresos de Geely en 2024 aumentaron un 34 % interanual hasta los 240.200 millones de yuanes, y su beneficio neto atribuible a los accionistas aumentó de 5.310 millones de yuanes en 2023 a 16.630 millones de yuanes, un aumento interanual del 213,3 %, lo que la llevó al segundo lugar en la industria.

Aunque el volumen de ventas de Great Wall Motor se mantuvo relativamente estable en 2024, con un ligero aumento interanual del 0,21 % hasta 1,233 millones de unidades, sus ingresos crecieron un 16,7 % interanual hasta los 202.200 millones de yuanes. El beneficio neto atribuible a los accionistas de la empresa cotizada alcanzó los 12.690 millones de yuanes, un aumento interanual del 80,8 %, lo que la llevó al tercer lugar en la industria en términos de rentabilidad.

Cabe destacar que el beneficio neto de Great Wall Motor, excluidas las ganancias y pérdidas no recurrentes, experimentó un aumento notable, alcanzando los 9.740 millones de yuanes, duplicándose interanualmente, lo que demuestra la sólida rentabilidad de su negocio principal.

Li Auto, un caballo negro en la industria en 2023, una vez se ubicó entre los tres fabricantes de automóviles más rentables de China. Sin embargo, en 2024, experimentó una situación en la que los ingresos aumentaron, pero las ganancias no. El año pasado, sus ingresos alcanzaron los 144.500 millones de yuanes, un aumento interanual del 16,6 %, mientras que el volumen de ventas superó las 500.000 unidades, un aumento interanual del 33,1 %. Sin embargo, el beneficio neto atribuible a los accionistas de la empresa cotizada se redujo a 8.030 millones de yuanes, una disminución interanual del 31,4 %.

Esto se debió principalmente a una disminución en los precios de los productos (el Li L6, con un precio inferior a 300.000 yuanes, representó más de la mitad de las ventas) y un aumento en los gastos.

Changan Automobile también se enfrentó al dilema de unos ingresos en aumento pero unas ganancias estancadas. En 2024, sus ingresos alcanzaron los 159.700 millones de yuanes, un aumento interanual del 5,6 %, mientras que el beneficio neto atribuible a los accionistas de la empresa cotizada cayó un 35,4 % interanual hasta los 7.320 millones de yuanes. Esto estuvo estrechamente relacionado con las dificultades de crecimiento durante su transición a la energía nueva, con una rentabilidad en declive en su negocio tradicional de vehículos de motor de combustión interna y el negocio de energía nueva que aún no ha logrado plenos avances en la rentabilidad. El año pasado, las pérdidas combinadas de sus dos principales marcas de energía nueva, Shenlan y Avatr, ascendieron a 5.600 millones de yuanes.

Seres fue uno de los mayores beneficiarios del crecimiento del tamaño del mercado de energía nueva. En 2024, los ingresos de Seres alcanzaron un máximo histórico, llegando a los 145.200 millones de yuanes, un aumento del 305 %. El beneficio neto pasó de una pérdida neta de 2.450 millones de yuanes en 2023 a un beneficio de 5.950 millones de yuanes, un aumento interanual del 342,7 %. Sus ventas también aumentaron un 96,98 % interanual hasta las 497.000 unidades.

Fabricantes de automóviles como SAIC, GAC Group y Dongfeng Motor Group, que ocuparon un puesto por debajo de Seres en términos de beneficio neto, se ven actualmente limitados por sus negocios de empresas conjuntas y se enfrentan a desafíos en la transición hacia la electrificación y la inteligencia, lo que ha llevado a una disminución significativa de su rentabilidad en los últimos dos años.

En 2024, a pesar de que las ventas de GAC Group alcanzaron los 2 millones de unidades, su beneficio neto atribuible a los accionistas de la empresa cotizada fue de solo 800 millones de yuanes. El beneficio neto excluyendo las ganancias y pérdidas no recurrentes incluso alcanzó un mínimo reciente, con una pérdida de 4.350 millones de yuanes, cayendo un 221,8 % interanual.

Aunque el beneficio neto de Dongfeng Motor Group mejoró en comparación con el año anterior, pasando de pérdidas a beneficios, su nivel de beneficios, inferior a los 100 millones de yuanes, sigue siendo relativamente bajo en la industria, lo que indica un importante margen de mejora en su rentabilidad.

La reducción a la mitad de los beneficios netos de Brilliance China y BAIC Motor también revela que las marcas de lujo extranjeras se encuentran bajo una enorme presión de beneficios en medio de la feroz competencia en el mercado chino.

Bajo el impacto de marcas nacionales de gama media-alta como AITO y Li Auto, BBA también se ha embarcado en la senda de los "descuentos por volumen" en los últimos años, lo que ha llevado a una disminución de la rentabilidad. En 2024, los beneficios netos de Brilliance China y BAIC Motor, dos fabricantes de automóviles que dependen en gran medida de las marcas de lujo de empresas conjuntas, se redujeron a más de la mitad. La primera registró un beneficio neto de 3.100 millones de yuanes, mientras que la segunda cayó hasta los 900 millones de yuanes.

Entre los fabricantes de automóviles, JMC tuvo un desempeño relativamente estable. En 2024, sus ingresos alcanzaron los 38.370 millones de yuanes, un 15,7 % más que el año anterior, y su beneficio neto atribuible a los accionistas fue de 1.540 millones de yuanes, un 4,2 % más que el año anterior.

Sin embargo, otro fabricante de automóviles que se dedica tanto a los vehículos comerciales como a los de pasajeros, JAC, registró una pérdida neta cercana a los 1.800 millones de yuanes el año pasado, una caída de más de 22 veces en términos interanuales, lo que representa un deterioro notable respecto a su rentabilidad de 120 millones de yuanes en 2023. La pérdida creciente se debió principalmente al lastre de Volkswagen Anhui, una marca conjunta que registró una pérdida de 5.350 millones de yuanes en 2024, lo que llevó a JAC a reconocer una provisión por pérdidas de aproximadamente 1.340 millones de yuanes.

Qianli Technology (anteriormente Lifan Technology), a pesar de su tamaño relativamente pequeño, logró un crecimiento de beneficios. En 2024, sus ingresos alcanzaron los 7.040 millones de yuanes, un 3,9 % más que el año anterior, y su beneficio neto fue de 40 millones de yuanes, un 65,3 % más que el año anterior, lo que corresponde a ventas de 59.000 unidades.

La situación de BAIC BluePark permaneció prácticamente sin cambios. En 2024, sus ingresos alcanzaron los 14.510 millones de yuanes, un ligero aumento del 1,35 % en términos interanuales, pero su pérdida neta se amplió hasta los 6.950 millones de yuanes, casi un 30 % más que la pérdida de 2023. Su margen bruto fue del -11,64 %, lo que la convierte en el único fabricante de automóviles entre los 19 en registrar un margen bruto negativo, lo que indica graves desafíos en la competitividad de los productos y el control de costes.

Entre las empresas emergentes de vehículos eléctricos (NEV), XPeng Motors y Leap Motor siguieron mejorando sus fundamentos. Los ingresos de Leap Motor el año pasado alcanzaron los 32.160 millones de yuanes, un 92,1 % más, y su pérdida neta atribuible a los accionistas se redujo significativamente hasta los 2.820 millones de yuanes. Cabe destacar que logró un beneficio neto positivo en el cuarto trimestre, alcanzando los 80 millones de yuanes, logrando el objetivo de obtener un beneficio neto positivo en un solo trimestre un año antes de lo previsto.

La pérdida de XPeng Motors se redujo hasta los 5.790 millones de yuanes el año pasado, frente a los 10.380 millones de yuanes de 2023, una disminución interanual del 44,19 %, y su margen bruto mejoró hasta el 14,3 %.

Zeekr, la marca de vehículos eléctricos de energía nueva (NEV, por sus siglas en inglés) de alta gama de Geely, mostró un fuerte impulso de crecimiento en 2024, con unos ingresos que alcanzaron los 75.910 millones de yuanes, un aumento interanual del 46,9%, y una reducción de sus pérdidas netas hasta los 6.424 millones de yuanes, lo que muestra una mejora significativa con respecto al año anterior.

Sin embargo, la rentabilidad de NIO sigue enfrentando graves desafíos. En 2024, sus ingresos alcanzaron los 65.730 millones de yuanes, un aumento interanual del 18,2%, y su volumen de ventas alcanzó las 222.000 unidades, un aumento interanual del 38,7%. Sin embargo, sus pérdidas netas se ampliaron hasta los 22.660 millones de yuanes con respecto al año anterior, manteniéndose como una de las empresas con mayores pérdidas del sector.

Dado el margen bruto del 9,88% de NIO, su posicionamiento de alta gama no ha logrado mejorar la rentabilidad como se esperaba, mientras que las inversiones en I+D y expansión siguen erosionando su rendimiento financiero.

¿Por qué aumentaron sus beneficios?

En 2024, en medio de las presiones sobre los beneficios a las que se enfrentan muchos fabricantes de automóviles tradicionales y de los resultados divergentes dentro del sector de los NEV, algunos fabricantes de automóviles lograron un crecimiento significativo en los beneficios netos, incluso pasando de pérdidas a beneficios o reduciendo sustancialmente las pérdidas a pesar de la intensa competencia del mercado. Entre ellos, destacaron fabricantes de automóviles como Geely, Great Wall Motor y Seres.

El beneficio neto de Geely en 2024 alcanzó un nuevo máximo en casi 15 años, superando por primera vez el umbral de los 15.000 millones de yuanes. Su crecimiento de beneficios se atribuyó a la optimización continua de su combinación de productos y a la expansión de las economías de escala en el sector de los NEV. Geely vendió 2,177 millones de vehículos en 2024, un aumento interanual del 14%, y la proporción de ventas de modelos de automóviles NEV aumentó hasta el 40%, lo que impulsó una mejora en el margen bruto general.

La marca de NEV de alta gama de Geely, Zeekr, tuvo un rendimiento notablemente bueno, con un aumento significativo de las ventas interanuales en 2024, superando la marca de las 200.000 unidades e impulsando directamente el margen de beneficio por vehículo. Además, las inversiones de Geely en el sector de los vehículos inteligentes han comenzado a dar sus frutos, con mejoras en sus sistemas de conducción asistida y en el vehículo que mejoran la competitividad del producto e impulsan aún más el crecimiento de las ventas y los beneficios.

Según las estimaciones de Guosen Securities, el precio medio de venta (ASP, por sus siglas en inglés) de los vehículos terminados de Geely ha aumentado hasta los 107.400 yuanes, lo que indica una optimización significativa de la combinación de productos. Se puede decir que Geely ha logrado optimizar su combinación de productos a través de sus marcas de gama alta y la transformación hacia los vehículos eléctricos de nueva energía (NEV), proporcionando un apoyo crucial para su crecimiento de beneficios.

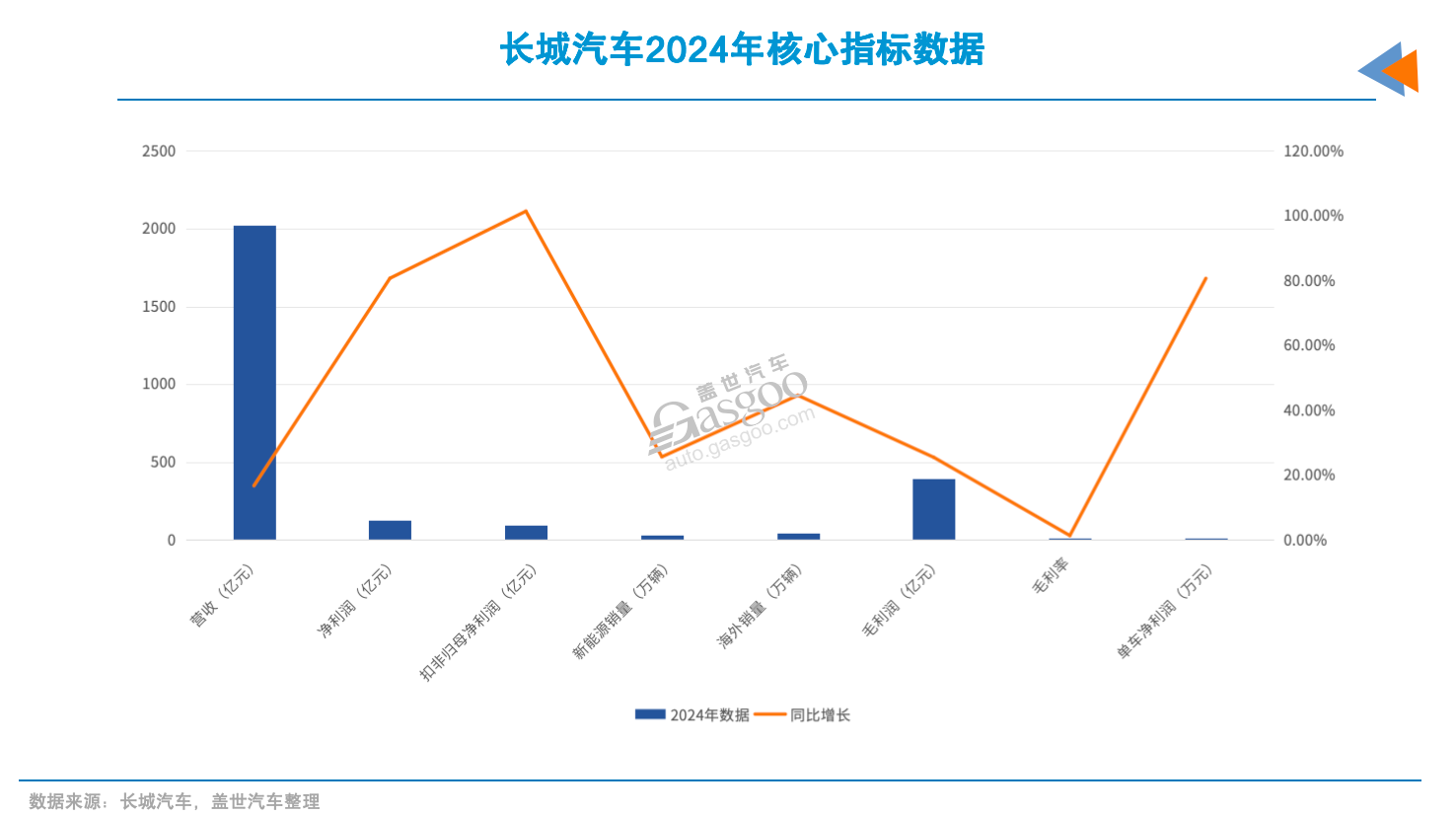

Great Wall Motor también experimentó un crecimiento sostenido de beneficios en 2024, alcanzando un nuevo máximo en casi una década. A pesar de las ventas estables, la empresa logró un crecimiento sustancial en su rendimiento, impulsado por la expansión simultánea de sus marcas de gama alta y los mercados en el extranjero. Los datos muestran que la marca Tank vendió 230.000 vehículos en 2024, lo que representa el 18% de las ventas totales. Mientras tanto, las ventas anuales de WEY también se recuperaron, alcanzando las 54.000 unidades.

El análisis de Minsheng Securities sugiere que el aumento continuo de las ventas de modelos de automóviles de gama alta con un precio superior a los 200.000 yuanes impulsó el margen bruto y el precio medio de venta (ASP) por vehículo de Great Wall Motor. Según las estimaciones, el ASP de sus vehículos terminados alcanzó los 158.000 yuanes en el cuarto trimestre, un aumento de 12.000 yuanes interanual.

Por otro lado, Seres logró una transformación de pérdidas a beneficios sustanciales en 2024, con un beneficio neto anual de casi 6.000 millones de yuanes, lo que la convierte en una de las automotrices de más rápido crecimiento durante el período informado.

En particular, el rápido crecimiento de las ventas de los modelos de automóviles de la serie AITO WENJIE de Seres impulsó un aumento general de las ventas de casi el 97% interanual. El beneficio neto de Seres en el tercer trimestre alcanzó los 2.400 millones de yuanes, superando con creces los niveles de beneficio de otros trimestres a lo largo del año.

La mejora en la estructura de ventas de Seres impulsó significativamente su margen bruto, que alcanzó el 26,2% el año pasado, superando la media del sector del 10,07%. Ping An Securities señaló que el sólido rendimiento de ventas del modelo de automóvil AITO M9 fue un avance crucial para que la marca AITO penetrara en el mercado de gama media-alta y se convirtiera en un factor clave para que Seres pasara de las pérdidas a los beneficios.

En cuanto a Leap Motor, aunque todavía estaba incurriendo en pérdidas, el monto de las mismas se redujo significativamente en 2024 y logró una rentabilidad positiva en el cuarto trimestre. La aparición de economías de escala fue la principal razón de la reducción de las pérdidas. Con el rápido crecimiento de las ventas, los costes de fabricación y de la cadena de suministro de Leap Motor se diluyeron gradualmente, reduciendo significativamente la pérdida por vehículo. Los informes financieros mostraron que el margen bruto de Leap Motor aumentó del 0,5 % en 2023 al 8,4 % en 2024, una mejora impulsada por las fuertes ventas de sus modelos de automóviles más comercializados, como el C11 y el C01.

Además, la acumulación tecnológica de Leap Motor en el campo de la inteligencia también le ayudó a ahorrar algunos costes. Sus sistemas de conducción asistida autodesarrollados y las tecnologías centrales de los tres componentes eléctricos redujeron su dependencia de las compras externas, optimizando aún más su estructura de costes. Según el análisis de Pudong International, gracias a las economías de escala y las tecnologías autodesarrolladas, Leap Motor ha mejorado gradualmente su rentabilidad. Aunque aún no ha pasado de pérdidas a beneficios, su trayectoria de desarrollo ha mostrado una clara tendencia al alza.

XPeng Motors también ha dado un paso importante en el camino hacia la reducción de pérdidas, logrando un doble progreso en ventas y rentabilidad.

La clave de la mejora de la rentabilidad de XPeng Motors radica en el empoderamiento de las tecnologías inteligentes y el ajuste de su estructura de productos. Con la conducción asistida como su principal argumento de venta, modelos como el G6 y el P7i tuvieron un buen desempeño en el rango de precios de 200.000 a 300.000 yuanes, atrayendo a un gran número de consumidores que valoran las experiencias tecnológicas. El aumento de las ventas impulsó directamente un aumento de los ingresos.

Mientras tanto, al optimizar la fijación de precios de los productos y la gestión de la cadena de suministro, XPeng Motors logró unos ingresos de 160.000 yuanes por vehículo en el cuarto trimestre de 2024. Su margen bruto también aumentó del 1,5 % en 2023 al 14,3 %, superando el 14 % durante tres trimestres consecutivos. El análisis de Haitong International señaló que XPeng Motors, aprovechando su ventaja líder en tecnología de conducción asistida y la optimización de su estructura de productos, logró reducir con éxito su margen de pérdidas, demostrando el potencial de beneficios de los fabricantes de automóviles de energía nueva impulsados por la tecnología.

En general, el aumento de los beneficios netos o la mejora de las pérdidas de los fabricantes de automóviles mencionados anteriormente en 2024 puede atribuirse a factores como la optimización de las estructuras de productos, el avance de las estrategias de gama alta y la aceleración de la implementación tecnológica. Algunos consideran esta ronda de "recuperación de beneficios" como una de las señales claras que indican el cambio de la industria de las guerras de precios a las batallas estructurales.

La creciente importancia de los mercados extranjeros

La importancia de los mercados extranjeros para los fabricantes de automóviles chinos se está volviendo cada vez más destacada. Ya sea en términos de tasa de crecimiento de los ingresos, incremento de las ventas, rendimiento del margen bruto o participación de mercado, los negocios en el extranjero de algunos fabricantes de automóviles ya no son solo "elementos complementarios", sino que se han convertido en el "motor principal" que impulsa el crecimiento general.

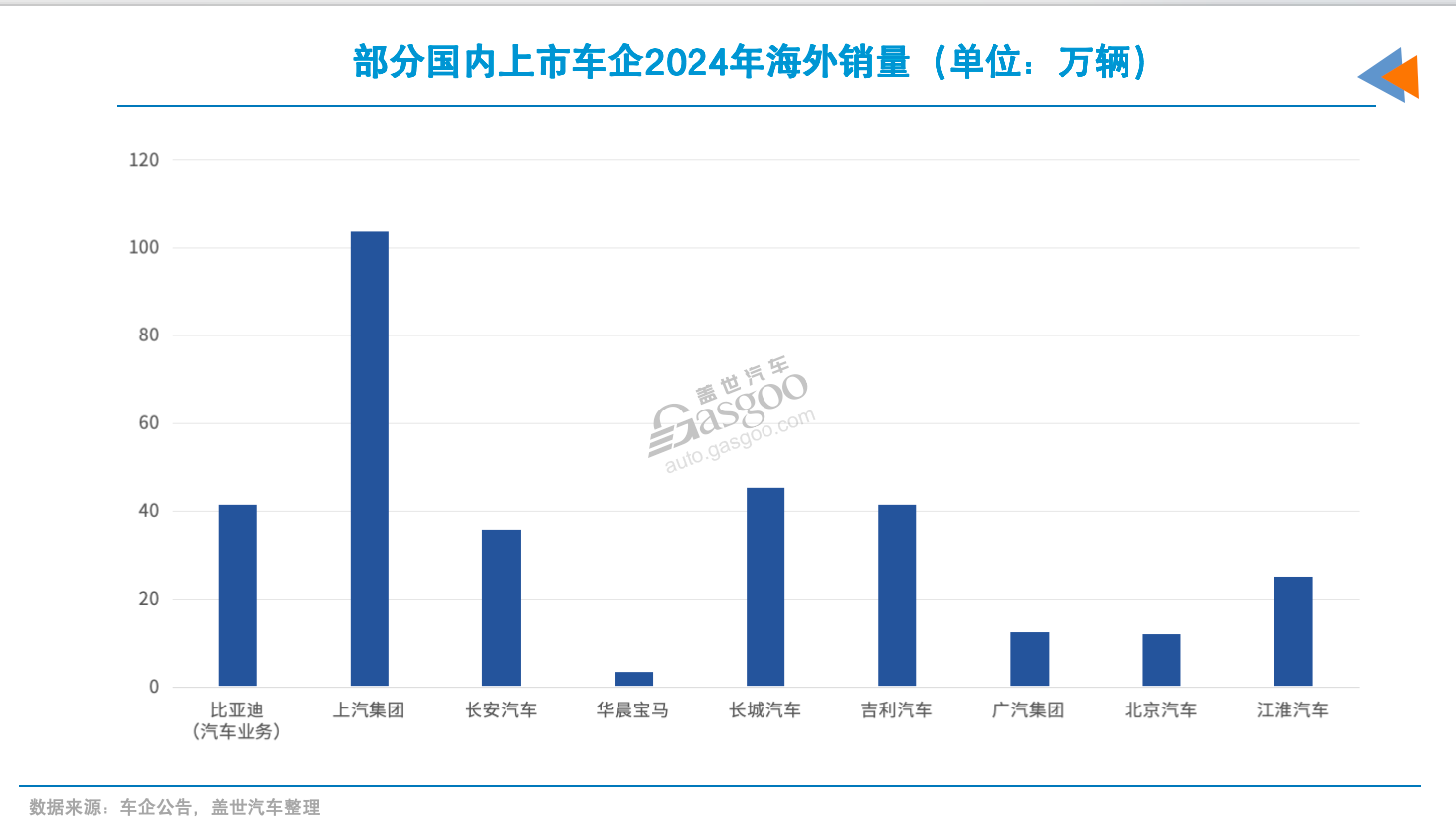

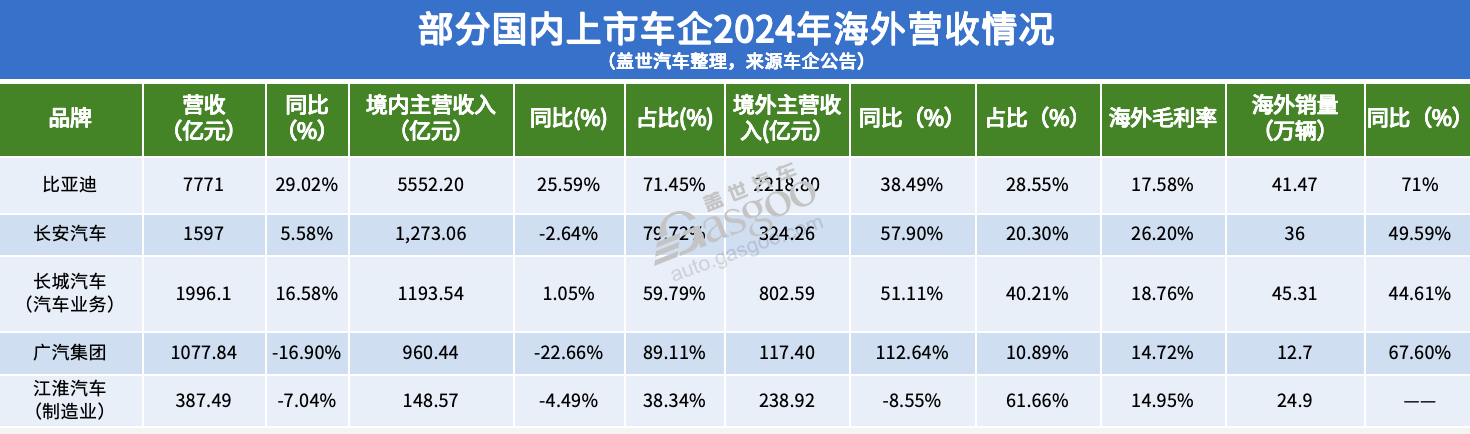

Los datos muestran que los ingresos de BYD en el extranjero alcanzaron los 221.880 millones de yuanes en 2024, un aumento interanual del 38,5 %, lo que representa el 28,6 % de sus ingresos totales, convirtiéndose en una de las variables clave que impulsan el crecimiento de los ingresos totales. Las ventas en el extranjero también alcanzaron las 415.000 unidades, un aumento interanual del 71 %, lo que demuestra un fuerte impulso de expansión.

Según su informe anual, BYD ha establecido una presencia en 6 continentes y en más de 100 países y regiones de todo el mundo, y también ha desplegado dos buques transro-ro de gestión propia para su operación. SPDB International señaló en un informe de investigación que BYD está acelerando su expansión global, junto con la localización de las fábricas, y predice que sus ventas de automóviles en el extranjero este año podrían casi duplicarse.

Changan Automobile también ha logrado avances en los mercados extranjeros. En 2024, sus ingresos en el extranjero alcanzaron los 32.430 millones de yuanes, un aumento interanual del 56,1 %, lo que representa aproximadamente el 20 % de sus ingresos totales. Las ventas anuales en el extranjero alcanzaron las 360.000 unidades, un aumento interanual del 47,8 %.

Según los datos divulgados, el margen bruto de la actividad en el extranjero de Changan Automobile es tan alto como del 26,2 %, casi el doble del margen bruto nacional. No solo supera el nivel medio del margen bruto nacional, sino que también se ha convertido en una importante fuente de beneficios de la empresa. El análisis de Hualong Securities sugiere que el plan global "Abrazar los océanos" de Changan Automobile se está acelerando, y el lanzamiento de nuevas fábricas o nuevos productos en México, Tailandia, Brasil y otros lugares en 2025 fortalecerá aún más su presencia en el mercado mundial.

Geely Automobile también demostró un fuerte desempeño en las exportaciones, con ventas anuales de exportación que alcanzaron las 415.000 unidades en 2024, un aumento interanual del 57 %, lo que representa el 19 % de sus ventas totales. En particular, su participación de mercado en Oriente Medio superó el 12 %, y su margen bruto general aumentó hasta el 15,9 %.

En lo que respecta a cada marca, Zeekr continúa expandiéndose en varios mercados internacionales, como Europa, Emiratos Árabes Unidos y México. En 2024, comenzó a exportar los modelos de dirección derecha Zeekr 009 y Zeekr X a mercados de dirección derecha como Tailandia y Malasia. Geely Galaxy lanzó la versión de exportación del modelo E5, enriqueciendo su línea de productos en el extranjero. La marca Geely tiene una presencia integral en mercados como el sudeste asiático, Oriente Medio, Europa del Este y África. Lynk & Co ha profundizado su presencia en mercados como Europa y la región de Asia-Pacífico y Oriente Medio...

Se puede observar que Geely está construyendo un ecosistema extranjero más completo mediante el establecimiento de fábricas locales, la creación de redes de posventa y sistemas de canales, y se espera que su participación en las exportaciones aumente aún más en 2025.

Great Wall Motor es aún más beneficiario de la expansión de sus negocios en el extranjero. En 2024, sus ventas en el extranjero alcanzaron las 454.100 unidades, un aumento interanual del 44,61 %, superando el 36 % de sus ventas totales, lo que la convierte en una de las automotrices con la mayor participación en el extranjero entre las marcas independientes. Esto impulsó sus ingresos en el extranjero a 80.260 millones de yuanes, lo que representa el 40 % del total. En términos de margen bruto, el negocio en el extranjero se situó en el 18,76 %.

Es evidente que la estrategia de "ecosistema global" de Great Wall Motor se está implementando gradualmente, con proyectos localizados en Tailandia, Brasil y Vietnam que ya han entrado en la fase operativa. La liberación de la capacidad en el extranjero apoyará sus futuros niveles de margen bruto.

A pesar de una ligera disminución en los ingresos totales, el desempeño en el extranjero de GAC Group fue encomiable. En 2024, sus ingresos en el extranjero alcanzaron los 11.740 millones de yuanes, un aumento interanual del 112,64 %, la tasa de crecimiento más rápida entre todos los fabricantes de automóviles que revelaron datos. Las ventas en el extranjero alcanzaron las 127.000 unidades, un aumento interanual del 67,6 %.

GAC Group ha elevado claramente la internacionalización como una prioridad estratégica (lanzando el plan de actualización de la estrategia de globalización One GAC), con dos plantas de vehículos que entraron en funcionamiento en Malasia y Tailandia a lo largo del año, y filiales establecidas en Europa, Brasil y otras regiones, cubriendo los negocios de vehículos, logística, repuestos y energía en el extranjero a lo largo de toda la cadena de valor.

La contribución del negocio en el extranjero de JAC incluso ha superado la del mercado nacional. En 2024, sus ingresos en el extranjero alcanzaron los 23.890 millones de yuanes, lo que representa más del 60 % de los ingresos totales. La empresa exportó 249.000 vehículos durante todo el año, lo que representa el 62 % de las ventas totales.

Aunque SAIC y BAIC no revelaron sus ingresos en el extranjero, a juzgar por las tendencias de ventas, el negocio en el extranjero se ha convertido en un componente importante para mantener la estabilidad. En particular, para SAIC, las ventas de exportación del año pasado superaron de nuevo el millón de unidades, lo que representa más de una cuarta parte del total, lo que ha contribuido significativamente a su rentabilidad.

Empresas de vehículos de energía nueva como XPeng, Leap Motor y Li Auto también han hecho movimientos en los mercados extranjeros. Aunque aún no se han logrado entregas a gran escala, su dirección estratégica es clara.

Por ejemplo, XPeng entró en mercados como Malasia, Australia y España en 2024; Seres también ha comenzado a expandir sus canales en el extranjero; Leap Motor, a través de la cooperación con socios extranjeros, planea lograr la producción de productos en mercados emergentes como el sudeste asiático y Oriente Medio, y ya ha entrado en el mercado europeo, por lo que se espera que los mercados extranjeros se conviertan en un nuevo motor de crecimiento.

Varios análisis de correduría creen que el crecimiento en el extranjero de los fabricantes de automóviles chinos en 2024 no solo proviene del crecimiento de la "cantidad", sino que también refleja una mejora de la "calidad". La producción localizada, la promoción de la marca y la construcción de capacidades en toda la cadena de valor se están convirtiendo en la clave del éxito de las empresas que se globalizan.

Mientras tanto, en el contexto del apoyo político en algunos países y el aumento de la demanda de vehículos eléctricos, las marcas chinas están empezando a entrar en la visión de los consumidores principales en los mercados locales, estableciendo así una base de mercado más resistente.

Aunque hay muchas incertidumbres en el mercado automotriz mundial en 2025, es seguro que los fabricantes de automóviles chinos aún tienen un gran potencial en los mercados extranjeros y confiarán en ellos para impulsar aún más el crecimiento.