》Consulta las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbete para ver los precios spot históricos de los metales de SMM

En mayo, el inventario de lingotes de aluminio nacional superó con éxito la marca de 600.000 toneladas, lo que demuestra una fuerte resistencia del consumo nacional de aluminio durante la fase de transición crítica entre la temporada baja y la temporada alta, proporcionando un apoyo crucial para la reciente tendencia alcista continua de los precios del aluminio.Según las estadísticas de SMM, al 15 de mayo, el inventario de lingotes de aluminio en los principales centros de consumo nacionales era de 581.000 toneladas,

20.000 toneladas menos que el lunes de esta semana, 39.000 toneladas menos que el jueves de la semana pasada y 166.000 toneladas menos que el año pasado, manteniéndose en un nivel bajo en comparación con el mismo período de los últimos tres años.

Sin embargo, cabe destacar que los precios del aluminio se han recuperado y aumentado continuamente a mediados de mayo, con precios que superaron la marca de 20.000 yuanes/tonelada, lo que ha suprimido en cierta medida la demanda de reposición de inventario de la industria descendente. En la última semana, ha habido claras señales de una disminución significativa de las salidas nacionales de los almacenes, lo que puede volver gradualmente a los niveles de temporada baja. Por regiones, el débil desempeño de los lingotes de aluminio spot en el sur de China persistió durante la semana. A medida que los precios del aluminio continuaron aumentando, los proveedores aumentaron sus esfuerzos de venta, lo que resultó en una oferta relativamente abundante en comparación con las otras dos regiones. Los cargamentos a precios relativamente altos recibieron poca atención y los descuentos mostraron señales de ampliación. Según una encuesta de SMM, una determinada fundición de aluminio en el suroeste de China aumentó recientemente su proporción de lingotes de fundición, teniendo en cuenta las diferencias de precios regionales, lo que llevó a una disminución del volumen de lingotes de fundición en una base semanal. Además, debido a la ventaja de precio en el mercado spot de Chongqing y otras regiones del suroeste, algunos cargamentos fueron desviados, limitando la presión de llegada en el sur de China a corto plazo. Sin embargo, a medida que otra fundición de aluminio comienza la sustitución de capacidad, centrada principalmente en lingotes de fundición, se espera que las llegadas aumenten en el próximo período. Debido a la continua reducción de inventarios y las llegadas relativamente bajas a corto plazo en función de los volúmenes en tránsito, las primas/descuentos spot en el este de China han aumentado significativamente recientemente, con una diferencia de precios entre Shanghai y Cantón que supera los 100 yuanes/tonelada. En Gongyi, las primas/descuentos también se han mantenido fuertes recientemente. Sin embargo, debido al aumento de los envíos de una determinada fundición de aluminio en el noroeste de China, Gongyi puede enfrentar cierta presión de inventario a finales de mayo. En general, a pesar de la rápida reducción de inventarios en ambas regiones recientemente, se espera un aumento significativo de las llegadas en el este de China y Gongyi a finales de mes, según el análisis de diferencias de precios.

SMM espera que, a pesar de las llegadas relativamente bajas a mediados y finales de mayo en todo el país, que mantendrán temporalmente la tendencia de reducción de inventarios en el inventario nacional de lingotes de aluminio a corto plazo, el punto bajo reciente puede ser de alrededor de 550.000 toneladas. Sin embargo, en circunstancias normales, debido al transporte nacional generalmente fluido en mayo y al debilitamiento esperado de las salidas de los almacenes durante la temporada baja, se espera que la circulación en los principales centros de consumo nacionales se alivie gradualmente desde finales de mayo hasta principios de junio.SMM predice que el inventario nacional de lingotes de aluminio puede permanecer en el rango de 550.000-600.000 toneladas a finales de mayo. Sin embargo, aún es necesario monitorear de cerca los impactos positivos o negativos de los factores macro, como el progreso de las negociaciones arancelarias entre China y Estados Unidos, en el consumo descendente y las salidas de los almacenes para confirmar el período clave para la posterior transición a la acumulación de inventarios en el inventario nacional de lingotes de aluminio.

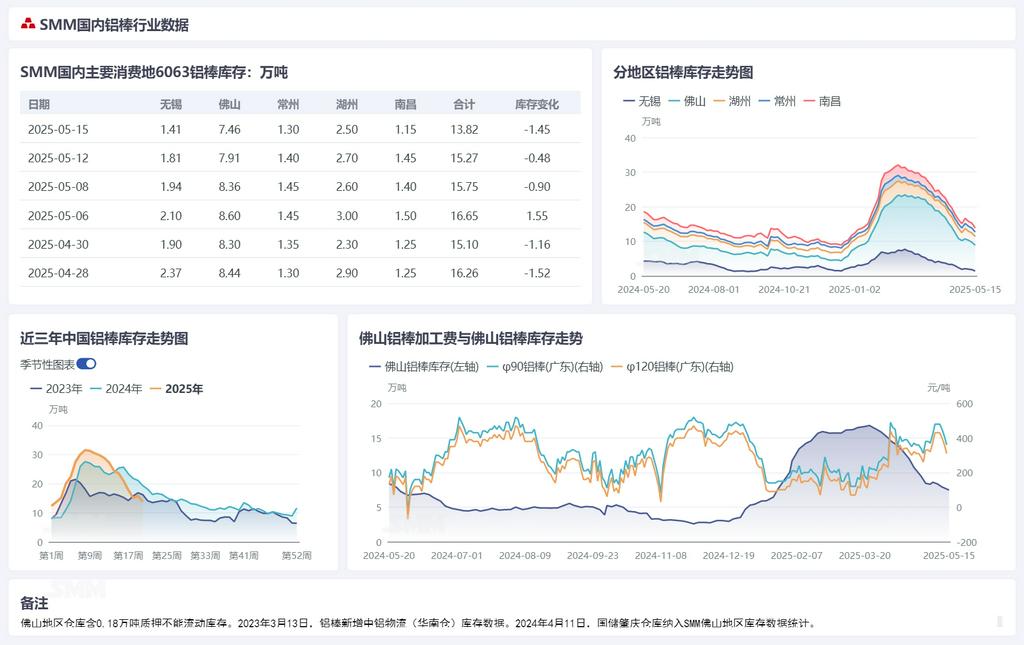

En cuanto al inventario de palanquillas de aluminio, según las estadísticas de SMM, al 15 de mayo, el inventario de palanquillas de aluminio en los principales centros de consumo nacionales era de 138.200 toneladas, 14.500 toneladas menos que el lunes y 55.000 toneladas menos que el año pasado, manteniéndose en un nivel bajo en comparación con el mismo período de los últimos tres años.Después de caer por debajo de las 150.000 toneladas, el inventario de palanquillas de aluminio ha mantenido una presión a la baja, acercándose a la marca de inventario de 100.000 toneladas. Según los datos de salidas, del 7 al 11 de mayo, las salidas nacionales de palanquillas de aluminio de los almacenes totalizaron 46.600 toneladas, un aumento de 4.000 toneladas en comparación con el período anterior, pero una disminución de 9.100 toneladas en comparación con el año pasado. Las salidas de los almacenes de inventario de palanquillas de aluminio han mostrado señales de mejora después de las vacaciones, pero el desempeño aún se queda atrás del año pasado, lo que indica un desempeño comercial promedio en el almacenamiento de almacenes en el mercado actual, con una proporción creciente de cargamentos transportados por camión, lo que resulta en menos llegadas de almacenes y una continua reducción de inventarios. A pesar de la actual resistencia del consumo, las altas tarifas de procesamiento y el desempeño optimista de los pedidos de las fábricas de palanquillas, junto con la relajación de las relaciones entre China y Estados Unidos que, en cierta medida, estimula el consumo de uso final, impulsando aún más la reducción de inventarios. En el contexto de una demanda mejor de lo esperado en temporada baja, las fábricas de palanquillas de aluminio que producen en función de las ventas han mantenido un bajo inventario en planta, con cargamentos transportados por camión dominando el mercado. Además, combinado con el reciente efecto de sustitución de las barras de aluminio, el suministro de palanquillas de aluminio se ha tensado, lo que lleva a una continua reducción de inventarios de palanquillas de aluminio.SMM espera que el inventario de palanquillas de aluminio tendrá aún más espacio a la baja a mediados y finales de mayo, y aún es necesario monitorear de cerca las situaciones de consumo y llegadas posteriormente.

En el lado de la demanda de palanquillas de aluminio,la tasa nacional de funcionamiento de las extrusiones disminuyó ligeramente en 1 punto porcentual en una base semanal a 56,5% en la última semana.Por sector, beneficiándose del apoyo incremental de la política financiera del Banco Popular de China y la Administración Nacional de Regulación Financiera para el mercado inmobiliario, la tendencia de la industria a detener su declive y estabilizarse se ha consolidado aún más. Los pedidos de infraestructura de las principales empresas de materiales de construcción en Shandong y el centro de China han continuado calentándose, apoyando un ligero aumento en la tasa de funcionamiento de los materiales de construcción. En términos de adquisición de materias primas, a pesar de los precios fluctuantes del aluminio, la voluntad de las empresas de almacenar no se ha debilitado significativamente. El sector de materiales industriales ha mostrado diferenciación, con las principales empresas del sector de marcos fotovoltaicos experimentando solo una ligera disminución en las tasas de funcionamiento, manteniendo aún los programas de producción en función de los ritmos de pedidos. Sin embargo, algunas empresas subcontratadas en el este de China y Henan han informado de una fuerte disminución en los pedidos fotovoltaicos, con tasas de funcionamiento mantenidas solo en el rango del 40%-50%. Vale la pena destacar que una determinada empresa recién agregada de extrusión de electrodomésticos en el este de China declaró que su capacidad aún se encuentra en la fase de aumento, con pedidos actuales aún no afectados por las políticas arancelarias y sin señales de exportaciones concentradas de urgencia. Algunas empresas líderes de extrusión automotriz en el este de China informaron tasas de funcionamiento estables esta semana, con un impulso insuficiente para nuevos pedidos. Algunas empresas han mostrado un aumento significativo en la sensibilidad a las fluctuaciones de los precios del aluminio, lo que indica la necesidad de reducir costos desde la fuente para mantener la supervivencia. En términos de exportaciones, una gran empresa de materiales industriales en el este de China informó pedidos de exportación estables, principalmente debido al impacto limitado a corto plazo de las fluctuaciones arancelarias en la exportación de componentes grandes como trenes de alta velocidad, aviones y automóviles. SMM continuará siguiendo la ejecución real de los pedidos en varios sectores.

》Haz clic para ver la base de datos de la cadena industrial de aluminio de SMM