》Consulte las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios históricos de la carga al contado de metales de SMM

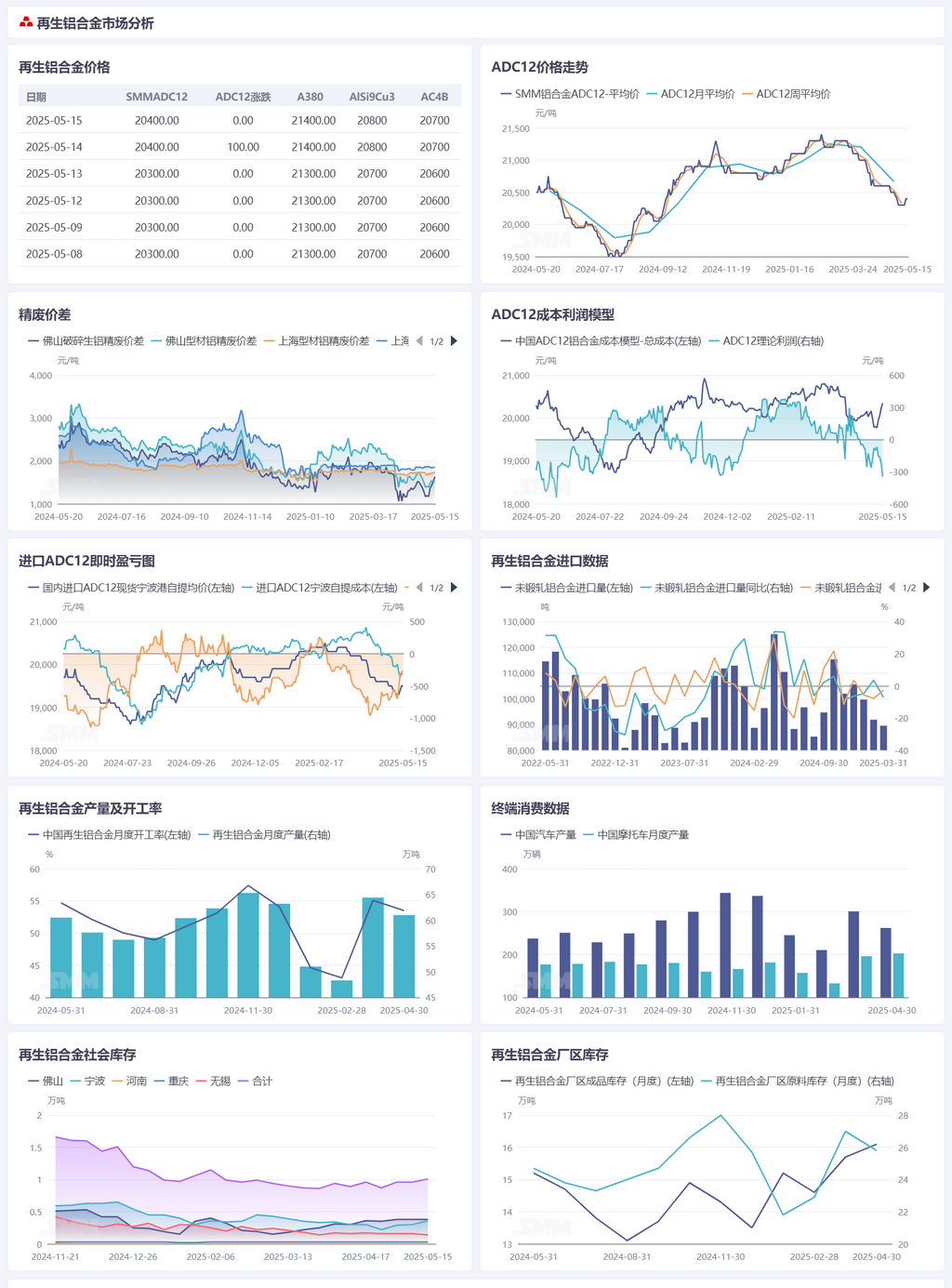

>Materiales primarios de aluminio secundario:

En la primera mitad de mayo, el mercado de chatarra de aluminio continuó mostrando una tendencia de ajuste divergente. Al 15 de mayo, la carga al contado de aluminio primario SMM A00 cerró en 20.350 yuanes/tonelada, un aumento acumulado de 730 yuanes/tonelada desde el pasado jueves (8 de mayo). Los precios de la chatarra de aluminio siguieron generalmente la tendencia alcista del aluminio primario, pero se observaron diferencias significativas entre variedades y regiones. El suministro de chatarra de aluminio tenso siguió siendo escaso, y los precios de la chatarra de aluminio tenso triturado aumentaron de 15.650-17.150 yuanes/tonelada (sin impuestos) a principios de semana a 15.850-17.350 yuanes/tonelada. Los ajustes de precios fueron cautelosos, con un espacio alcista limitado. La chatarra de aleación de aluminio forjado, como el UBC embalado, aumentó de 14.850-15.450 yuanes/tonelada a 15.350-15.950 yuanes/tonelada, y el grado de ajustes de precios se vio influenciado principalmente por el aluminio primario. La divergencia regional fue evidente, ya que los precios en Hunan, Jiangxi y otras regiones se mantuvieron estables por fases y los ajustes de precios se retrasaron. El este de China y el centro de China siguieron de cerca los precios del aluminio, con aumentos acumulados de 300-500 yuanes/tonelada durante la semana. En el lado de la demanda, persistió la debilidad, y las empresas de procesamiento aguas abajo experimentaron una insuficiente liberación de pedidos. La tasa de operación de las empresas de aluminio secundario se mantuvo baja, y las adquisiciones se impulsaron principalmente por necesidades inmediatas. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio fluctuó más bruscamente, y el diferencial de precios de la chatarra de aluminio para fundición mecánica en Shanghai se amplió a 1.850 yuanes/tonelada, mientras que el diferencial de precios de la chatarra de extrusión de aluminio mixta sin pintura en Foshan se mantuvo estable en 1.539 yuanes/tonelada, lo que refleja las capacidades divergentes de transmisión de costos de la chatarra de aluminio. Se espera que el mercado de chatarra de aluminio continúe fluctuando en máximos. Los precios de la chatarra de aluminio tenso seguirán teniendo un fuerte apoyo debido a la persistente escasez de suministro. La chatarra de aleación de aluminio forjado seguirá siendo influenciada por las fluctuaciones del aluminio primario, y se anticipan ajustes estrechos. Tras el aumento continuo de los precios del aluminio primario, se recomienda precaución ante el riesgo de una corrección. Sumado a la débil demanda durante la temporada baja y las presiones para reducir la producción en las empresas de aluminio secundario, el margen de subida de la chatarra de aluminio puede ser limitado. Desde una perspectiva macro, la cambiante situación del comercio internacional y los conflictos geopolíticos pueden exacerbar las fluctuaciones de los precios del aluminio, lo que hace necesario prestar atención a su impacto en la confianza en la chatarra de aluminio. En cuanto a los fundamentos, persiste un tira y afloja entre el apoyo de los costos para el ADC12 y la débil demanda, con pérdidas de importación que siguen siendo altas, lo que suprime el crecimiento de la oferta. La tasa de operación de las empresas puede enfrentar mayores presiones. A corto plazo, el mercado seguirá dominado por una oferta y demanda débiles, con diferencias de precios regionales y por variedad que podrían ampliarse aún más. Se recomienda monitorear los cambios en la circulación de chatarra de aluminio y el ritmo de reposición de inventarios de los usuarios finales, al tiempo que se mantiene la vigilancia contra las perturbaciones macro que pueden llevar a presiones temporales en los precios.

Aleación de aluminio secundario:

Esta semana, el precio central de la aleación de aluminio secundario se desplazó ligeramente al alza. Al 15 de mayo, los precios SMM ADC12 aumentaron 100 yuanes/tonelada en relación con la semana anterior, situándose en el rango de 20.300-20.500 yuanes/tonelada, con el mercado mostrando un patrón de apoyo de costos intensificado y demanda insuficiente. En cuanto a los costos, el aumento continuo de los precios del aluminio primario impulsó los precios de la chatarra de aluminio. Sumado a la circulación limitada en el mercado de materias primas y la mayor reticencia de los comerciantes a vender, las empresas de aluminio secundario enfrentaron importantes presiones de transmisión de costos. Sin embargo, el aumento limitado de los precios de los lingotes de aleación terminada llevó a una expansión de las pérdidas teóricas de la industria. En cuanto a la demanda, continuó bajo presión debido a la temporada baja. El lunes de esta semana, se emitió una declaración conjunta tras las conversaciones económicas y comerciales entre China y Estados Unidos en Ginebra, en la que ambas partes acordaron reducir los aranceles y establecer un período de observación de 90 días, enviando señales positivas a los usuarios finales. Sin embargo, llevará tiempo que las señales del mercado lleguen al lado de la producción, y es poco probable que el efecto impulsor sobre el consumo de aluminio secundario se manifieste rápidamente. Además, el rápido aumento de los precios del aluminio ha desencadenado una actitud de espera y observación entre los agentes del sector downstream, sin que la situación general de las transacciones del mercado débil muestre una mejora significativa. En cuanto a la oferta, presionada tanto por la oferta limitada de materias primas como por la debilitación de la demanda, la tasa de operación de los productores de aluminio secundario disminuyó en mayo. En el mercado de importación, los precios internacionales del ADC12 cayeron entre 10 y 20 dólares por tonelada métrica (USD/mt) semanalmente, hasta situarse en torno a los 2.400 USD/mt. Sumado a la apreciación del tipo de cambio del yuan, la pérdida de importación inmediata se redujo de 500 yuanes por tonelada métrica (CNY/mt) a principios de semana a unos 200 CNY/mt. A corto plazo, los precios de las aleaciones de aluminio secundario podrían fluctuar al alza, ya que el apoyo de los costes se mantiene y la flexibilización de los aranceles entre China y Estados Unidos envía señales positivas. Sin embargo, el debilitamiento estacional de la demanda podría frenar el aumento, y se debe prestar mucha atención al efecto real de transmisión de la circulación de materias primas y las políticas arancelarias sobre la demanda de uso final.