SMM, 8 de mayo de 2025:

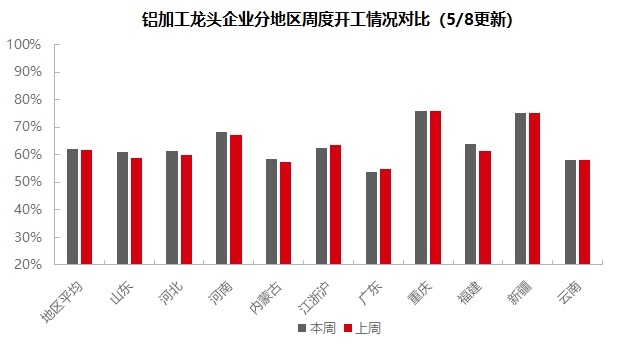

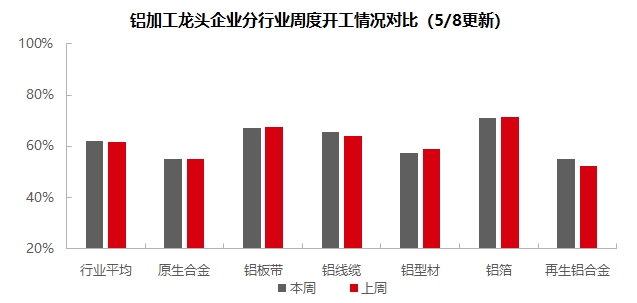

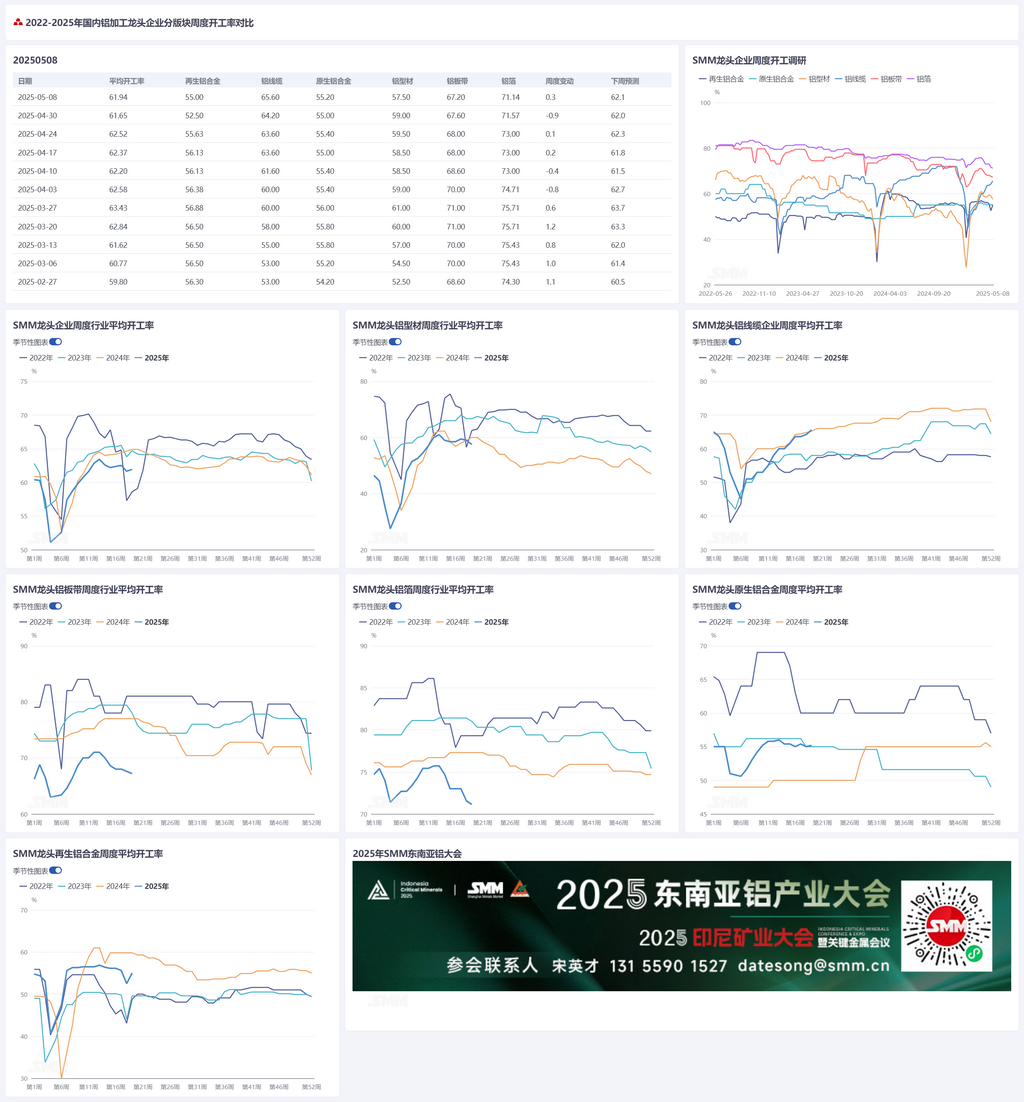

Esta semana, la tasa de operación de las empresas líderes en el sector de procesamiento de aluminio aguas abajo en China aumentó en 0,3 puntos porcentuales intersemanal hasta el 61,9 %. Las tasas de operación en diferentes segmentos mostraron una tendencia divergente: la tasa de operación de las empresas de aleación de aluminio primario aumentó ligeramente en 0,2 puntos porcentuales intersemanal hasta el 55,2 %. A pesar de los trabajos de mantenimiento en algunas empresas de la muestra esta semana, el desempeño general de la industria superó las expectativas previas a las vacaciones. Los pedidos a principios de mayo mejoraron en comparación con finales de abril, y se espera que se mantengan estables la próxima semana. La tasa de operación de las empresas líderes de chapa, lámina y tira de aluminio disminuyó en 0,4 puntos porcentuales intersemanal hasta el 67,2 %. Aunque las empresas mantuvieron generalmente una producción normal durante las vacaciones del Día del Trabajo y la demanda del mercado se mantuvo moderada, algunas empresas de la muestra enfrentaron pedidos nuevos débiles. La tasa de operación de las empresas de alambre y cable de aluminio aumentó en 1,4 puntos porcentuales intersemanal hasta el 65,6 %. A principios de mayo, los pedidos de transmisión y distribución entraron oficialmente en la fase de entrega, y los pedidos reservados anteriormente comenzaron a ejecutarse, lo que impulsó a las cargas de producción a seguir aumentando. Con el lanzamiento del segundo lote de licitaciones, los pedidos a largo plazo se conectarán efectivamente con los existentes. En la primera semana después de las vacaciones, la tasa de operación nacional de las empresas de extrusión disminuyó ligeramente en 1,5 puntos porcentuales intersemanal hasta el 57,5 %. Afectadas por los cambios en los pedidos de diferentes fabricantes de automóviles usuarios finales, algunas empresas informaron de una ligera disminución en sus tasas de operación. Esta semana, algunas empresas de la muestra de energía fotovoltaica mantuvieron altas tasas de operación, ya que los marcos producidos esta semana aún podían cumplir con la fecha límite del 31 de mayo. Sin embargo, algunas empresas informaron de una disminución continua en la proporción de la producción de energía fotovoltaica para hacer frente a la posterior debilitación de la demanda, al tiempo que aumentaron la proporción de otros materiales industriales, como tuberías eléctricas. Las empresas de materiales de construcción informaron de un débil crecimiento de los pedidos esta semana, centrándose principalmente en mantener la producción para los pedidos existentes. La tasa de operación de las empresas de lámina de aluminio disminuyó en 0,5 puntos porcentuales intersemanal hasta el 71,1 %, entrando en la temporada baja tradicional con una demanda divergente. La tasa de operación de las empresas de aluminio secundario se recuperó en 2,5 puntos porcentuales intersemanal hasta el 55,0 %, beneficiándose principalmente de la reanudación de la producción en las plantas de aluminio secundario después de las vacaciones. Sin embargo, el impulso de recuperación de la industria no pudo sostenerse, y se espera que la tasa de operación continúe disminuyendo la próxima semana.SMM pronostica que la tasa de operación de la industria descendente podría aumentar ligeramente en 0,1 puntos porcentuales la próxima semana hasta el 62,1%.

Aleación de aluminio primario: Esta semana, la tasa de operación de las empresas líderes en el sector nacional de aleación de aluminio primario de China se mantuvo en gran medida estable, aumentando en 0,2 puntos porcentuales intersemanal hasta el 55,2%. En la primera semana después del feriado del Día del Trabajo en mayo, el desempeño operativo de las empresas nacionales de aleación de aluminio primario superó ligeramente las expectativas previas al feriado. Durante el feriado del Día del Trabajo, algunas empresas llevaron a cabo un cierre de mantenimiento de 10 días y planean reanudar la alimentación mañana, con un impacto limitado en la tasa de operación general de la industria. Después del feriado, las empresas de la muestra informaron que el desempeño de los pedidos y las condiciones operativas a principios de mayo fueron básicamente consistentes o mejoraron ligeramente en comparación con finales de abril. Por un lado, pueden existir oportunidades para aliviar las relaciones comerciales entre China y Estados Unidos, y puede ser prudente para las empresas mantener el status quo. Además, algunas empresas tienen objetivos de producción que deben cumplir a mediados de año, por lo que actualmente se centran en mantener los niveles operativos actuales, y la mayoría de las empresas de la industria no tienen planes de reducción de producción por el momento. Por otro lado, los precios del aluminio estuvieron en un período de estancamiento a principios de mayo, proporcionando cierto estímulo al consumo descendente de aleaciones de aluminio primario, con una demanda rígida nacional que respalda la demanda de la industria. Según la última encuesta de SMM, el impacto actual de los aranceles aún no se ha extendido significativamente al lado de la producción de aleación de aluminio primario. Actualmente, muchas grandes empresas de aleación de aluminio primario aún se encuentran en la fase de recopilación de pedidos. Se espera que el impacto en la tasa de operación de la industria de aleación de aluminio sea plenamente evidente a mediados de mayo. SMM predice que la tasa de operación de la industria mantendrá una tendencia estable y ligeramente al alza la próxima semana.

Placa/Lámina y Tira de Aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de placa/lámina y tira de aluminio disminuyó en 0,4 puntos porcentuales intersemanal hasta el 67,2%. Durante el feriado del Día del Trabajo, las empresas líderes en el sector de placa/lámina y tira de aluminio generalmente mantuvieron una producción normal. Sin embargo, algunas empresas de la muestra individuales relajaron su ritmo de producción debido a una disminución en los nuevos pedidos, lo que resultó en una ligera disminución en la tasa de operación. Actualmente, la demanda general del mercado sigue siendo moderada.La demanda de uso final de los principales terminales de consumo, como la electrónica automotriz, sigue siendo relativamente estable. Sin embargo, la temporada baja tradicional del consumo ya ha comenzado. Varias empresas han informado de una tendencia a la baja en los pedidos en cartera, lo que plantea el riesgo de una disminución de la tasa de operación futura.

Alambre y cable de aluminio: Esta semana, la tasa de operación de las principales empresas nacionales de alambre y cable de aluminio alcanzó el 65,6 %, un aumento del 1,4 % intermensual respecto al período anterior a las vacaciones, continuando la tendencia favorable de operación desde el segundo trimestre. A principios de mayo, la fase de entrega de los pedidos de transmisión y transformación de energía comenzó oficialmente. Junto con la ejecución de los pedidos previamente reservados por las empresas, las cargas de producción han seguido aumentando. Se ha lanzado la segunda licitación de materiales de UHV de State Grid, con un total de 147.000 toneladas de pedidos de conductores y cables de tierra. El período de apertura de ofertas está programado para el 19 de mayo, con entregas escalonadas previstas a partir de diciembre de 2025, formando una vinculación efectiva de los pedidos a futuro. La actual caída de los precios del aluminio ha estimulado a las empresas a aumentar sus tasas de operación. Junto con el ritmo acelerado de recogida de mercancías de State Grid y los abundantes pedidos en cartera, se ha formado un efecto sinérgico. Se espera que la tasa de operación del sector mantenga una tendencia positiva.

Extrusión de aluminio: En la primera semana después de las vacaciones, la tasa de operación nacional de extrusión disminuyó ligeramente en un 1,5 % intersemanal hasta el 57,5 %. Por segmentos, algunas empresas líderes de extrusión automotriz en el este y el sur de China informaron de una ligera disminución de sus tasas de operación en comparación con la semana anterior. La razón principal es que ha habido cambios en los pedidos de mayo, con pedidos de diferentes fabricantes de automóviles finales aumentando o disminuyendo. Algunas pequeñas y medianas empresas en el este de China ajustarán su combinación de productos en función de las condiciones reales de los pedidos. En cuanto a la extrusión fotovoltaica, algunas empresas líderes de extrusión fotovoltaica informaron de que mantuvieron su capacidad de producción completa esta semana. La razón principal es que los marcos producidos esta semana aún pueden cumplir con el período del 31 de mayo. Sin embargo, según la encuesta de SMM, algunas empresas en Shandong informaron de que su participación en la capacidad de extrusión fotovoltaica se ha reducido aún más desde que entró en mayo. Los pedidos de otros materiales industriales, como los tubos de aleación de aluminio en el sector eléctrico, están relativamente saturados y estables, con una mayor participación en su combinación de productos.En el segmento de extrusión para la construcción, algunas empresas de materiales de construcción del centro y este de China informaron de un crecimiento lento en los nuevos pedidos esta semana, con una ligera disminución en las tasas de operación. La mayoría de las empresas se dedican principalmente a digerir los pedidos existentes. Cabe destacar que algunas plantas de extrusión del centro de China informaron de obstáculos en la compra de materias primas esta semana. La principal razón que informaron es la fluctuación a la baja de los precios del aluminio esta semana, lo que ha llevado a un aumento en la reticencia a vender entre las fundiciones y los comerciantes de aluminio de la cadena de suministro. SMM seguirá haciendo un seguimiento de la implementación real de los pedidos en varios sectores.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio disminuyó en 0,5 puntos porcentuales semana a semana hasta el 71,1 %. Recientemente, la demanda de lámina de aluminio ha mostrado una tendencia divergente. La demanda de lámina para baterías, lámina para soldadura fuerte y otros productos fuertemente relacionados con la industria automotriz se ha mantenido relativamente estable, pero hay una creciente sensación de debilitamiento de los pedidos posteriores. La competencia por productos de lámina de aluminio con valor añadido relativamente bajo, como lámina para uso doméstico y lámina para envases, se ha intensificado. Los recortes de producción de Tetra Pak y la puesta en marcha de nueva capacidad también han llevado directamente a una fuerte disminución de las tarifas de procesamiento para la lámina de embalaje doble cero. Con el inicio oficial de la temporada baja tradicional, el entusiasmo de producción de las empresas de lámina de aluminio se ha visto aún más suprimido debido al debilitamiento de la demanda. Se espera que la tasa de operación de las empresas de lámina de aluminio fluctúe a la baja en el futuro.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario aumentó en 2,5 puntos porcentuales semana a semana hasta el 55,0 %, impulsada principalmente por la reanudación de la producción en las plantas de aluminio secundario después de las vacaciones. Sin embargo, la tendencia de calentamiento de la industria no pudo continuar. Después de las vacaciones del Día del Trabajo, el efecto de la temporada baja tradicional de consumo se hizo evidente, junto con el impacto de las políticas arancelarias, lo que resultó en una disminución de los pedidos nacionales y extranjeros. El volumen de negociación en el mercado spot continuó fluctuando a un nivel bajo. Además, la continua disminución de los precios del aluminio exacerbó la actitud de espera y observación entre las empresas de la cadena de suministro. Actualmente, la industria se enfrenta a presiones bidireccionales: por el lado de la oferta, afectada por la contracción de la circulación de materias primas, los costos de adquisición de chatarra de aluminio siguen siendo altos; por el lado de la demanda, se ve suprimida por la creciente brecha en los pedidos finales.Afectados por esto, algunas plantas de aluminio secundario han reducido sus niveles de operación. Se espera que la tasa de operación de la industria continúe disminuyendo en mayo.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de Aluminio de SMM)