Noticias de SMM el 8 de mayo:

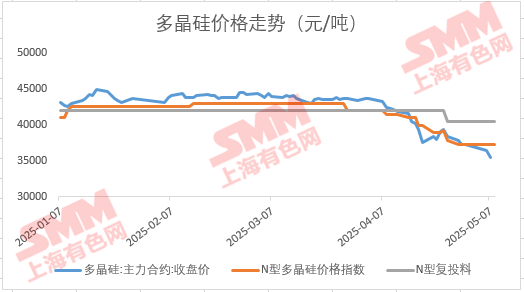

El 8 de mayo, el mercado de futuros de polisilicio abrió con otra caída significativa, con una caída mínima intradía que alcanzó el 4% en la sesión de la mañana. Al cierre del mediodía, el contrato de futuros PS06 más negociado volvió a territorio positivo, cerrando en 36.295 yuanes/tonelada. ¿Cuáles son las razones detrás de la debilidad del contrato de futuros de polisilicio más negociado después de las vacaciones del Día del Trabajo? ¿Es el precio actual razonable en comparación con el mercado spot? ¿Cuál es la situación real de oferta y demanda en el mercado?

Según las perspectivas de mercado de SMM, la debilidad en el mercado de futuros de polisilicio no solo está influenciada por los flujos de capital, sino que también está fundamentalmente impulsada por las caídas de precios anteriores en toda la cadena industrial fotovoltaica y las perspectivas pesimistas para la demanda después de la oleada de instalaciones del "531". El sentimiento general en el sector descendente sigue siendo pesimista. Mientras tanto, la caída continua de los precios de las obleas y las células solares también ha ejercido una considerable presión a la baja sobre los precios spot del polisilicio.

Sin embargo, vale la pena señalar que, con la reciente debilidad en el mercado de futuros, los precios de los futuros han caído gradualmente por debajo de los precios spot. Según SMM, el precio de transacción del polisilicio tipo N en el mercado antes de las vacaciones del Día del Trabajo fue de alrededor de 37.000 yuanes/tonelada. Posteriormente, a medida que el sentimiento del mercado se debilitó, varias empresas de polisilicio incluso retiraron sus cotizaciones y optaron por suspender la cotización. Para el 8 de mayo, el precio del contrato de futuros PS06 más negociado había caído a un mínimo de 34.375 yuanes/tonelada, creando una importante diferencia de precios con los precios spot anteriores. Algunas empresas descendentes incluso han comenzado a calcular la viabilidad de comprar en el mercado de futuros.

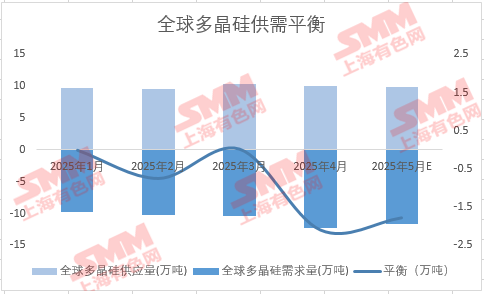

En cuanto a la oferta y demanda del mercado, según los datos de SMM, se espera que la producción mundial de polisilicio en mayo sea de alrededor de 99.000 toneladas (incluidas 94.500 toneladas de producción nacional), lo que representa una disminución de aproximadamente el 2% intermensual desde abril. Aunque la producción de obleas descendentes también ha disminuido intermensualmente, se espera que la producción mundial de obleas sea de alrededor de 57-58 GW, con una demanda de obleas para polisilicio de aproximadamente 110.000 toneladas. Puede haber algunas expectativas de reducción de existencias para el polisilicio en mayo. Actualmente, las marcas de entrega que poseen muchas de las cinco empresas son relativamente limitadas (en su mayoría concentradas en unos pocos miles de toneladas).No obstante, no se puede negar que las empresas de polisilicio han estado enfrentando cierta presión de inventario recientemente, y las plantas de estirado de cristal también tienen inventarios de materias primas relativamente abundantes, que son las principales razones de la debilidad del mercado spot de polisilicio a finales del primer trimestre y en la primera etapa del segundo trimestre. Se espera que esta presión se alivie en cierta medida a medida que mejore la relación entre la oferta y la demanda.

En cuanto al mercado spot futuro, SMM ha sabido que algunas empresas de primer nivel están aumentando gradualmente su voluntad de mantenerse firmes en las cotizaciones basadas en la racionalidad de los costos. También hay planes para volver a convocar reuniones industriales relevantes en un futuro próximo, y algunas capacidades de producción están experimentando retrasos en la reanudación y puesta en marcha, lo que puede tener un impacto positivo en el mercado posterior. Se recomienda monitorear de cerca el estado operativo de las principales capacidades de producción y las tendencias de precios de las obleas aguas abajo.

》Ver la base de datos de la cadena industrial fotovoltaica de SMM