Mercado de Futuros: En la tarde del miércoles pasado, el cobre LME abrió a 9.230 USD/t, alcanzando inicialmente un máximo de 9.243 USD/t antes de fluctuar a la baja. Alcanzó un mínimo de 9.103 USD/t cerca del cierre y finalmente se estableció en 9.446 USD/t, con un aumento del 0,22%. El volumen de negociación alcanzó 700 lotes y los intereses abiertos se situaron en 287.000 lotes. El cobre SHFE permaneció cerrado en la tarde del miércoles pasado.

[Resumen de la Reunión Matutina de Cobre de SMM] Noticias: (1) El lunes 5 de mayo, los datos publicados por ISM mostraron que la actividad entre los proveedores de servicios de Estados Unidos se aceleró en abril tras una fuerte caída en marzo, con un aumento de los precios de las materias primas debido al incremento de los aranceles. El PMI de Servicios ISM de Estados Unidos para abril fue de 51,6, superando las expectativas de 50,3 y la lectura anterior de 50,8, que había caído inesperadamente a un mínimo de nueve meses. 50 es la línea divisoria entre expansión y contracción. Los últimos datos superaron las predicciones de la gran mayoría de los economistas encuestados por los medios.

(2) Desde principios de 2025 hasta las 0:00 del 5 de mayo, la política de canje de vehículos fue bien recibida, con más de 3 millones de solicitudes de subsidios para el canje de automóviles. Los consumidores compraron 55,16 millones de unidades de 12 categorías principales de electrodomésticos a través de programas de canje y 41,67 millones de productos digitales como teléfonos móviles. En los primeros cuatro días de las vacaciones, las solicitudes de subsidios para el canje de automóviles superaron las 60.000, impulsando las ventas de automóviles nuevos por valor de 8.800 millones de yuanes. Los consumidores compraron 3,56 millones de unidades de 12 categorías principales de electrodomésticos, generando 11.900 millones de yuanes en ventas, y adquirieron 2,42 millones de productos digitales como teléfonos móviles, impulsando 6.400 millones de yuanes en ventas.

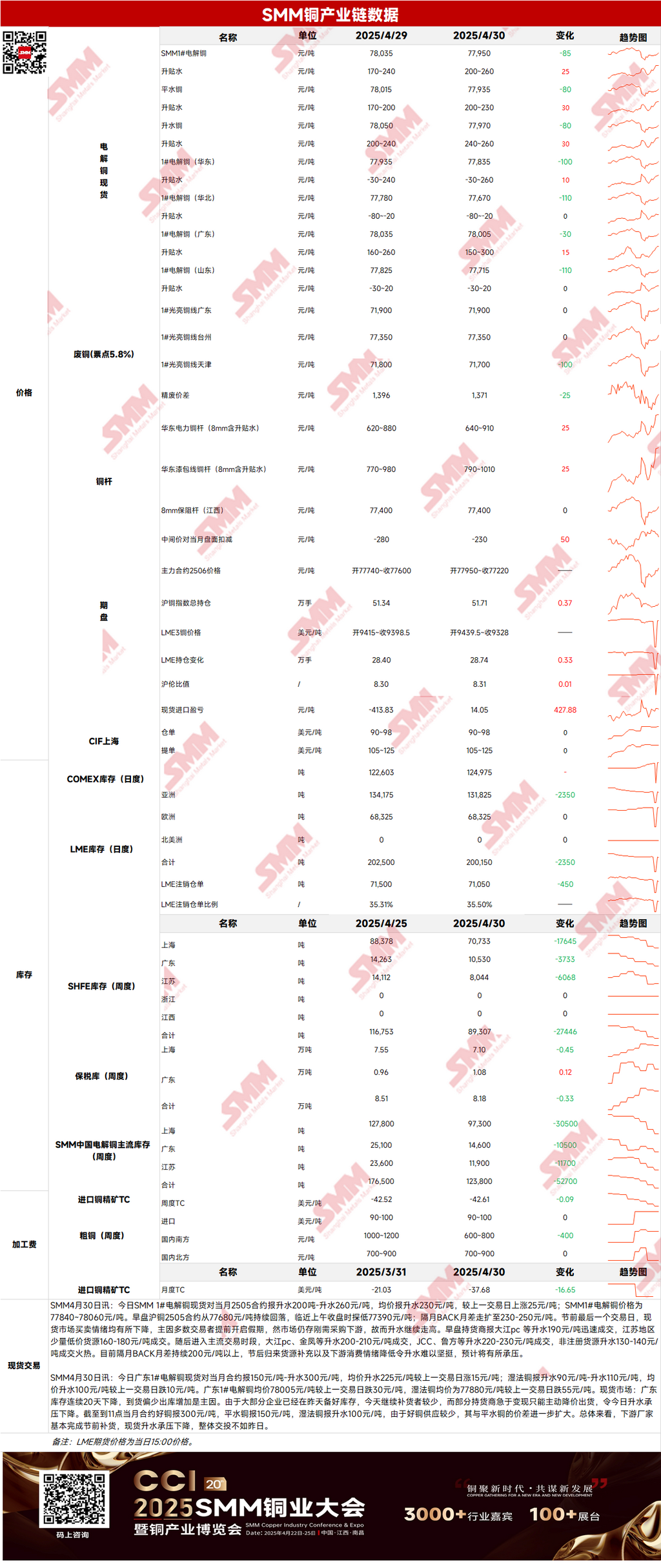

Mercado Spot: (1) Shanghái: El 30 de abril, los precios spot del cátodo de cobre SMM #1 se cotizaron con una prima de 200-260 yuanes/t frente al contrato 2505 del mes próximo, con una prima media de 230 yuanes/t, un aumento de 25 yuanes/t semanal. En el último día de negociación antes de las vacaciones, el sentimiento de compra y venta en el mercado spot disminuyó, principalmente debido a que la mayoría de los operadores comenzaron sus vacaciones antes de tiempo. Sin embargo, la demanda aguas abajo para adquisiciones just-in-time se mantuvo, lo que hizo que las primas siguieran aumentando.

(2) Guangdong: El 30 de abril, los precios spot del cátodo de cobre #1 de Guangdong se cotizaron con una prima de 150-300 yuanes/t frente al contrato del mes próximo, con una prima media de 225 yuanes/t, un aumento de 15 yuanes/t semanal. En general, los fabricantes aguas abajo habían completado en gran medida su reabastecimiento previo a las vacaciones, lo que llevó a una disminución de las primas spot bajo presión. La actividad comercial fue más débil en comparación con el 29 de abril.

(3) Cobre Importado: El 30 de abril, los precios de los warrants fueron de 90-98 USD/t, con un QP de mayo, y el precio medio se mantuvo sin cambios semanalmente. Los precios B/L fueron de 105-125 USD/t, con un QP de mayo, y el precio medio se mantuvo sin cambios semanalmente. El cobre EQ (CIF B/L) se cotizó a 65-75 USD/t, con un QP de mayo, y el precio medio se mantuvo sin cambios semanalmente. Las cotizaciones se referían a las llegadas de carga a principios de mayo. El comercio spot fue relativamente lento antes de las vacaciones del Día del Trabajo, con algunos operadores inactivos debido a las liquidaciones financieras de fin de mes. Según las noticias del mercado, se espera que la fundición Altonorte de Glencore extienda su plan de mantenimiento hasta mayo, aunque la fecha específica de finalización del mantenimiento aún no se ha determinado. El mercado está preocupado de que este mantenimiento pueda afectar la producción de cobre electrolítico en América del Sur, exacerbando la actual escasez de suministro de elementos de cobre.

(4) Cobre Secundario: El 30 de abril, los precios de las materias primas de cobre secundario se mantuvieron sin cambios semanalmente. Los precios del cobre brillante desnudo de Guangdong fueron de 71.800-72.000 yuanes/t, sin cambios respecto al día de negociación anterior. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre fue de 1.371 yuanes/t, un aumento de 23 yuanes/t semanal. La diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 1.005 yuanes/t. Según las encuestas de SMM, las cotizaciones de las materias primas de cobre secundario importadas se mantuvieron altas, y los operadores nacionales no pudieron aceptar los precios de oferta en el extranjero. Se espera que los altos precios, combinados con la débil demanda durante la temporada baja, conduzcan a una disminución mayor de lo esperado en las llegadas de materias primas de cobre secundario a los puertos en mayo y junio.

(5) Inventario: El 30 de abril, el inventario de cátodo de cobre LME disminuyó en 2.350 t hasta 200.150 t. El mismo día, el inventario de warrants SHFE disminuyó en 5.876 t hasta 28.166 t.

Precio: En el aspecto macro, los datos económicos de Estados Unidos se han debilitado significativamente, con los "datos de empleo ADP de Estados Unidos" mostrando una fuerte disminución y un crecimiento del empleo de solo 62.000. La economía de Estados Unidos se contrajo por primera vez desde 2022, con un PIB del primer trimestre disminuyendo un 0,3%. La tasa intermensual del índice de precios PCE subyacente de marzo de Estados Unidos fue del 0%, la más baja desde abril de 2020 y por debajo del 0,1% esperado. La economía de Estados Unidos se encuentra actualmente en una fase en la que los "datos blandos" han retrocedido significativamente, mientras que los "datos duros" siguen siendo moderados. Algunos analistas creen que el debilitamiento de la economía de Estados Unidos tiene cierta persistencia, pero aún no ha alcanzado plenamente una recesión, con los precios del cobre manteniendo una ligera tendencia alcista. En el aspecto fundamental, desde la perspectiva de la demanda, en el último día de negociación antes de las vacaciones del Día del Trabajo, la mayoría de los operadores abandonaron el mercado antes de tiempo, reduciendo la actividad del mercado. Sin embargo, las adquisiciones just-in-time siguieron apoyando las primas. Al 30 de abril, el inventario nacional de cobre principal de SMM disminuyó en 25.500 t semanalmente hasta 129.600 t, marcando la novena semana consecutiva de reducción de inventarios a un ritmo acelerado. Ha disminuido en 247.400 t desde el máximo del año y en 275.100 t interanual. Mirando hacia esta semana, con las expectativas de reabastecimiento de carga y una disminución del sentimiento de consumo aguas abajo, las primas spot pueden verse presionadas, mientras que los inventarios pueden experimentar una ligera acumulación. Se espera que los precios del cobre abran hoy ligeramente a la baja.

》Haga clic para ver la Base de Datos de Metales de SMM

[La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada es solo para referencia. Este artículo no constituye una investigación de inversión directa ni un asesoramiento para la toma de decisiones. Los clientes deben tomar decisiones cautelosas y no confiar únicamente en esta información, ya que cualquier decisión tomada es independiente de SMM.]