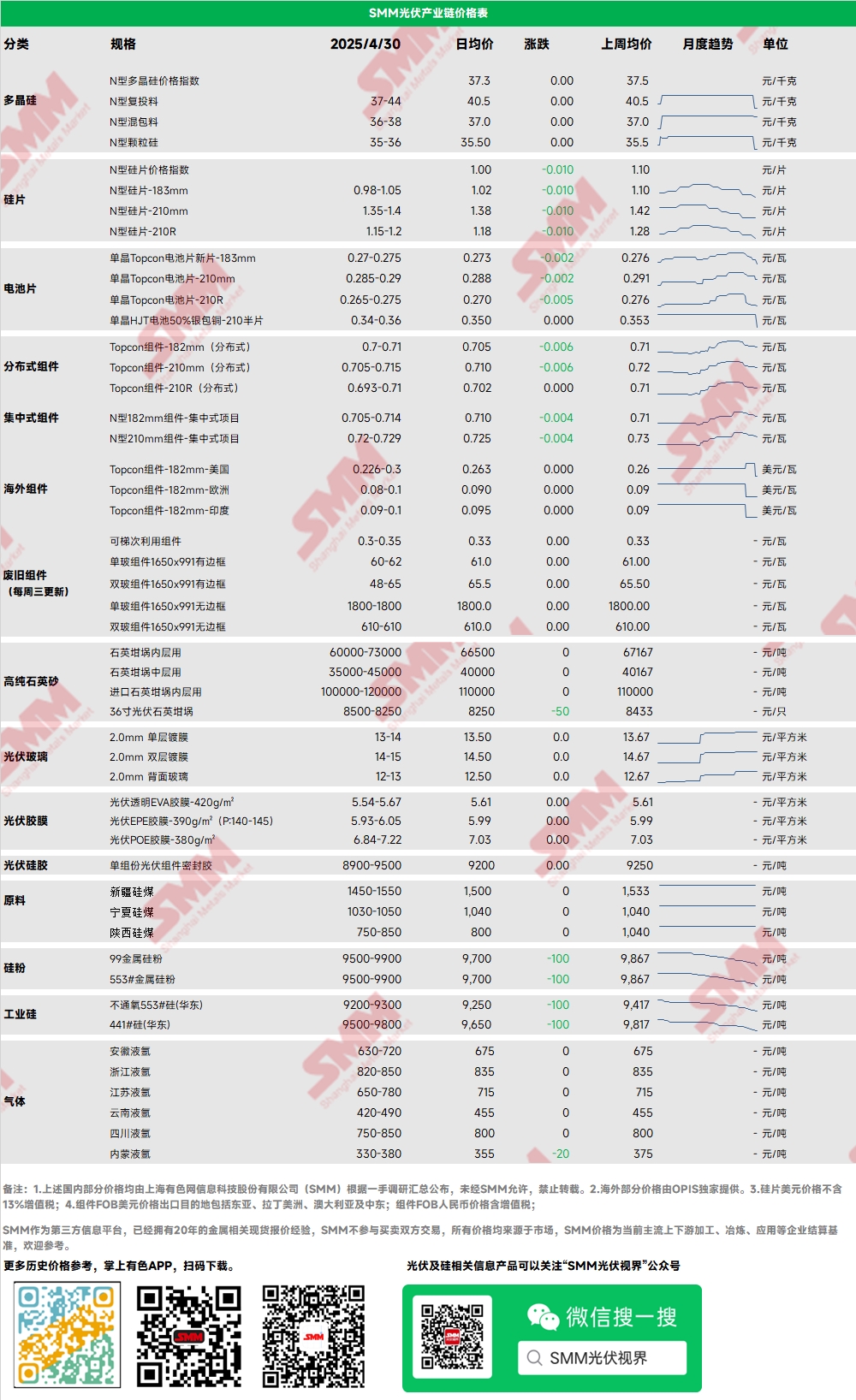

Polisilicio: Esta semana, los precios de transacción dominantes del polisilicio de tipo N para recarga en el mercado se situaron entre 37 y 44 yuanes/kg, mientras que los del polisilicio denso de tipo N se situaron entre 36 y 40 yuanes/kg. También se registró el índice de precios del polisilicio de tipo N. Los precios del polisilicio continuaron bajando esta semana, y el sentimiento general del mercado del polisilicio siguió siendo débil. El centro de los precios de transacción siguió bajando, y algunas empresas y comerciantes de polisilicio de primer nivel vieron caer los precios de transacción en aproximadamente 4 yuanes/kg en comparación con las cotizaciones de principios de marzo. Algunas empresas de polisilicio pueden introducir nueva capacidad de producción en mayo, pero también se espera que varias empresas reduzcan la producción. En general, se espera que los planes de producción de polisilicio en mayo disminuyan mes a mes.

Obleas: Esta semana, los precios de las obleas nacionales de tipo N de 183 mm se situaron entre 0,98 y 1,05 yuanes/pieza, las obleas de tipo N de 210R se cotizaron entre 1,15 y 1,2 yuanes/pieza, y las obleas de tipo N de 210 mm se cotizaron entre 1,35 y 1,4 yuanes/pieza. Los precios de las obleas siguieron bajando esta semana. El sentimiento general del mercado fue malo, y la demanda de compra de los clientes finales se mantuvo estable. Las plantas de células solares mostraron una mentalidad clara de "apresurarse a comprar ante el aumento continuo de los precios y contenerse ante la caída de los precios". Los planes de producción de las fábricas de obleas en mayo variaron, y las empresas integradas aumentaron la producción debido a la inercia operativa. Sin embargo, se espera que las empresas especializadas reduzcan significativamente la producción debido a preocupaciones futuras. Actualmente, se prevé que la producción mensual disminuya en mayo. Se espera que la oferta de obleas siga siendo inferior a la demanda en comparación con la producción de baterías en mayo, lo que se espera que continúe reduciendo las existencias. Combinado con la presión de inventario histórico relativamente débil de las obleas, esta situación se convierte en una "esperanza" para que las obleas mantengan las cotizaciones. Sin embargo, también se debe prestar atención a las tendencias de precios posteriores del polisilicio.

Células solares: Esta semana, los precios de las células solares siguieron bajando, y los precios medios semanales de Topcon 183, 210RN y 210N cayeron un 4,53 %, un 2,5 % y un 2,36 %, respectivamente. La cotización más baja para 210RN esta semana fue de 0,265, acercándose al mínimo del año pasado de 0,263. Surgió un sentimiento de venta de pánico entre las empresas de células solares, principalmente debido al colapso de los precios aguas arriba y la falta de expectativas de estabilización, junto con la continua caída de la demanda de módulos aguas abajo. El calendario de producción total del mercado para mayo es de cerca de 59 GW, lo que muestra una disminución mensual de aproximadamente el 9 %. Sin embargo, la oferta sigue superando a la demanda mensualmente, y se espera que el inventario de baterías acelere su crecimiento.

Módulos fotovoltaicos: Esta semana, los precios de los módulos fotovoltaicos siguieron bajando. El precio de transacción dominante de los módulos de tipo N de 182 mm en proyectos centralizados osciló entre 0,705 y 0,714 yuanes/W, y el precio medio disminuyó en 0,005 yuanes/W. El precio de transacción dominante de los módulos de tipo N de 210 mm osciló entre 0,72 y 0,729 yuanes/W, y el precio medio también disminuyó en 0,005 yuanes/W. El precio de los módulos de tipo N de 182 mm distribuidos fue de alrededor de 0,7-0,71 yuanes/W, y el precio medio disminuyó en 0,014 yuanes/W en comparación con el viernes pasado. El precio de los módulos de tipo N de 210 mm distribuidos osciló entre 0,705 y 0,715 yuanes/W, y el precio medio disminuyó en 0,014 yuanes/W en comparación con el viernes pasado. El precio de los módulos de tipo N de 210R distribuidos osciló entre 0,693 y 0,71 yuanes/W, y el precio medio disminuyó en 0,018 yuanes/W en comparación con el viernes pasado. Esta semana, la caída de los precios de los módulos distribuidos superó a la de los módulos centralizados, y algunos pedidos programados para la entrega en mayo ya han caído a 0,65-0,67 yuanes/W (incluido el flete). El precio de transacción real de los módulos se ha acercado a mínimos anteriores, principalmente porque los módulos producidos en esta etapa no pueden conectarse a la red antes del 31 de mayo. Las empresas se centran en las políticas fotovoltaicas provinciales, y el reciente modelo de autoconsumo y excedente de electricidad alimentado a la red en la provincia de Jiangsu ha traído nuevas oportunidades a la industria fotovoltaica. En resumen, se espera que los precios de los módulos fotovoltaicos continúen bajando en mayo, pero puede haber un fuerte apoyo en los mínimos anteriores.

Terminal: Del 21 de abril de 2025 al 27 de abril de 2025, las estadísticas de SMM mostraron que las empresas nacionales ganaron un total de 44 proyectos de módulos fotovoltaicos. Los precios de adjudicación de los módulos fotovoltaicos ordinarios se concentraron en el rango de 0,68-0,70 yuanes/W, mientras que los de los módulos fotovoltaicos de perovskita se concentraron en el rango de 1,80-1,89 yuanes/W. El precio medio ponderado de los módulos fotovoltaicos ordinarios para la semana fue de 0,69 yuanes/W, una disminución de 0,03 yuanes/W en comparación con la semana anterior. La capacidad total de adjudicación de compra fue de 970,92 MW, un aumento de 228,42 MW en comparación con la semana anterior.

EVA: Esta semana, el precio del EVA de grado fotovoltaico osciló entre 11.000 y 11.700 yuanes/t, y el precio medio cayó en casi 280 yuanes/t semana tras semana. Los precios del EVA de grado espumante y de grado cable también disminuyeron significativamente, y el volumen de transacciones se ralentizó, y el sentimiento del mercado siguió siendo cauteloso. La fiebre de instalación en el lado de la demanda está llegando a su fin, y la demanda se está ralentizando claramente. Además, se espera una disminución de los precios de los nuevos pedidos de película en mayo. La reducción del diferencial de precios entre película y partículas está obligando al lado de la materia prima a hacer concesiones. Con la demanda debilitándose gradualmente, se espera que los precios del EVA continúen bajando bajo presión.

Película: El rango de precios dominantes de la película de EVA es de 13.300-13.500 yuanes/t, mientras que el rango de precios de la película EPE es de 15.200-15.500 yuanes/t, y los precios se mantienen estables. Con la continua caída de los precios de los módulos y la demanda que se debilita gradualmente, la tendencia a la baja del precio del EVA de grado fotovoltaico en el lado de los costes proporciona apoyo de costes para los nuevos pedidos de película en mayo. La fijación de precios de los nuevos pedidos de película en mayo aún está en negociación, y se espera una disminución.

POE: El precio nacional de entrega a fábrica de POE se mantiene estable en 12.000-14.000 yuanes/t. A pesar del mantenimiento en algunas plantas petroquímicas, se espera que el impacto dual del final de la fiebre de instalación en la industria fotovoltaica y la liberación de nueva capacidad de producción ejerza presión a la baja sobre el precio del POE de grado fotovoltaico.

Vidrio fotovoltaico: Esta semana, algunas empresas de vidrio fotovoltaico han reducido sus cotizaciones. Actualmente, la cotización dominante del vidrio fotovoltaico de 2,0 mm recubierto de una sola capa en China es de 13,5 yuanes/m², con pocas transacciones. La cotización dominante del vidrio fotovoltaico de 3,2 mm recubierto de una sola capa es de 22,0 yuanes/m², y la cotización dominante del vidrio fotovoltaico de 2,0 mm en el lado trasero es de 12,5 yuanes/m². Esta semana, algunas empresas de vidrio fotovoltaico comenzaron a reducir sus cotizaciones. A medida que se acerca el período de negociación de los nuevos pedidos de mayo, las empresas de vidrio, influenciadas por la debilitación prevista de la demanda posterior, han comenzado a hacer pequeñas concesiones para reducir las existencias esta semana. En un contexto de sentimiento de aceptación extremadamente malo entre las empresas de módulos a precios altos y un fuerte deseo de regatear los precios a la baja, se espera que el precio del vidrio de los nuevos pedidos en mayo se reduzca ligeramente.

Arena de cuarzo de alta pureza: Esta semana, los altos precios de algunos productos nacionales de arena de cuarzo de alta pureza han disminuido ligeramente. Las cotizaciones actuales del mercado son las siguientes: la arena de la capa interna se cotiza entre 65.000 y 73.000 yuanes/t, la arena de la capa media entre 35.000 y 45.000 yuanes/t, y la arena de la capa externa entre 18.000 y 25.000 yuanes/t. Esta semana, los precios nacionales de las obleas han comenzado a bajar significativamente, y los planes de producción de obleas son limitados. Mientras tanto, el impacto de los aranceles de la guerra comercial ha comenzado a debilitarse recientemente, lo que ha llevado a una disminución de los altos precios de la arena importada en el mercado y a un debilitamiento del apoyo del sentimiento. La tensión de sustitución de la arena de cuarzo nacional se ha aliviado ligeramente. En un contexto de caída de los precios de las obleas, la voluntad de compra de las empresas de crisoles para la arena de cuarzo también ha disminuido, con una fuerte resistencia a los altos precios. Por lo tanto, las cotizaciones del mercado han disminuido ligeramente esta semana. Se espera que el centro posterior de los precios de transacción siga disminuyendo adecuadamente debido a la debilidad tanto de los precios de las obleas como de los planes de producción.

》Consulte la base de datos de la cadena industrial fotovoltaica de SMM