Noticias de SMM del 30 de abril:

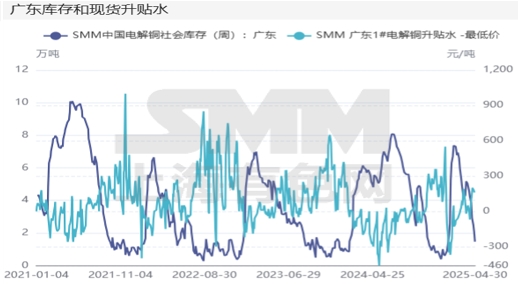

Región de Guangdong: Esta semana, las primas y descuentos en la región mostraron una tendencia a la baja volátil. Aunque el inventario de Guangdong continuó disminuyendo esta semana, la acción de los principales actores de vaciar sus almacenes para las vacaciones llevó a una disminución de las primas. Hasta el jueves, el cobre de alta calidad se cotizaba con una prima de 300 yuanes/tonelada, 50 yuanes/tonelada más que el jueves pasado. El cobre de calidad estándar se cotizaba a 150 yuanes/tonelada, 50 yuanes/tonelada menos que el jueves pasado. El cobre SX-EW se cotizaba con una prima de 100 yuanes/tonelada, 50 yuanes/tonelada menos que el jueves pasado. Vale la pena señalar que la reciente escasez de suministro de cobre de alta calidad ha llevado a una expansión continua en la diferencia de precios entre el cobre de calidad estándar y el cobre de alta calidad. El jueves, la diferencia de precios de las primas y descuentos para el cobre de calidad estándar entre Shanghai y Guangdong fue 50 yuanes/tonelada más alta en Shanghai, con una diferencia relativamente pequeña que no permitió transferencias de carga entre regiones. Según las estadísticas de SMM, hasta el jueves, el inventario total en los almacenes de Guangdong fue de 14.600 toneladas, 10.500 toneladas menos que el jueves pasado. Los certificados de depósito totales fueron de 6.800 toneladas, 2.800 toneladas menos que el jueves pasado. Específicamente: Esta semana, las llegadas al almacén fueron de 9.000 toneladas/semana, un ligero aumento de 1.000 toneladas/semana con respecto a la semana pasada, muy por debajo del promedio anual (14.000 toneladas/semana). Esta semana, las llegadas de cobre importado aumentaron, pero las llegadas de cobre de producción nacional se mantuvieron relativamente bajas. Las salidas de los almacenes fueron de 19.400 toneladas/semana, 1.500 toneladas/semana menos que la semana pasada, superiores al promedio anual (14.200 toneladas/semana). Las acciones de almacenamiento de los consumidores intermedios antes de las vacaciones fueron la razón principal de que las salidas fueran significativamente más altas que los niveles normales.

Mirando hacia la próxima semana, con la finalización del mantenimiento en las fundiciones circundantes, se espera que aumenten las llegadas. En términos de consumo aguas abajo, se informa que los nuevos pedidos de las empresas de barras de cobre y las empresas de tubos y tuberías de cobre ya han comenzado a disminuir, y se espera que el consumo disminuya después de las vacaciones en comparación con antes de las vacaciones. Por lo tanto, creemos que la próxima semana verá un aumento en la oferta y un debilitamiento de la demanda, con un inventario semanal que se espera que aumente nuevamente y primas al contado que probablemente seguirán disminuyendo.

》Suscríbase para ver los precios históricos de metales al contado de SMM