29 de abril de 2025 Noticias:

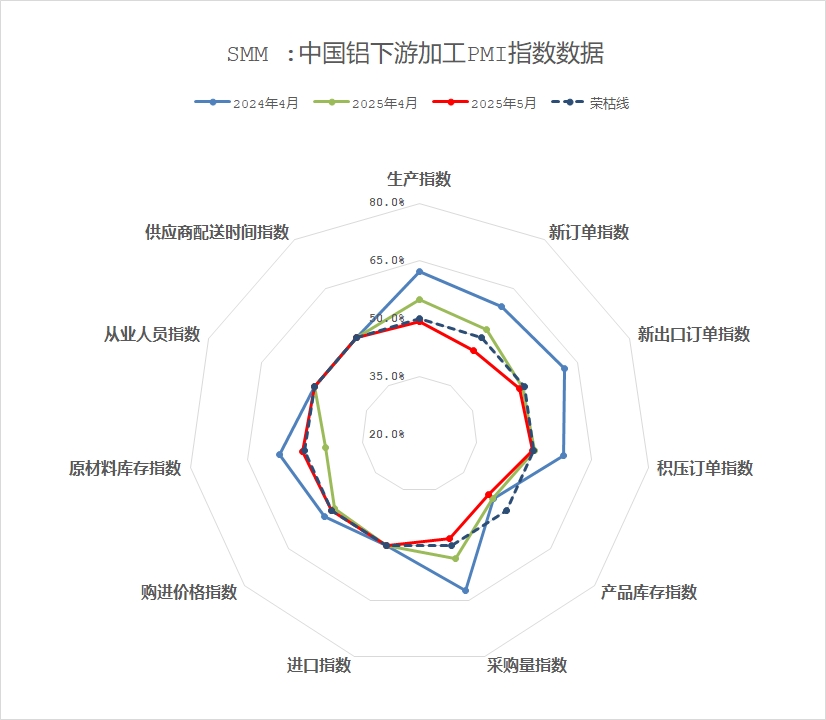

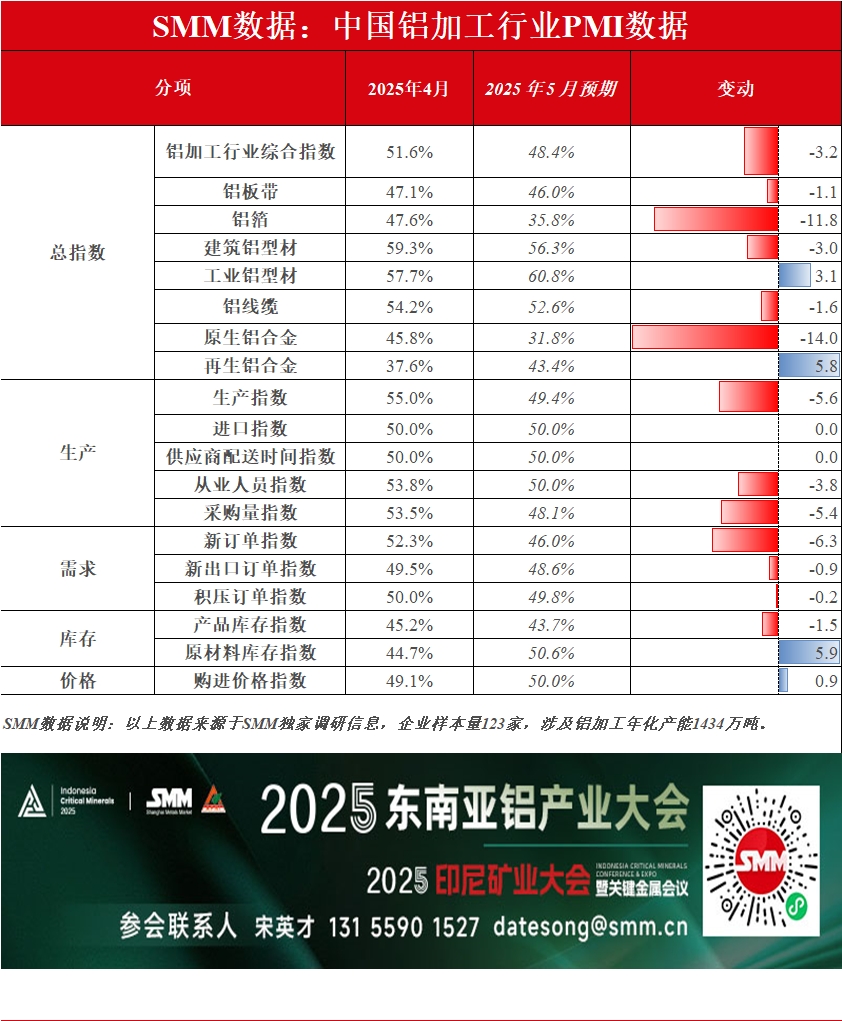

El PMI compuesto de la industria de procesamiento de aluminio en abril fue del 51,6%. Aunque se mantuvo por encima de la marca de 50, cayó 5 puntos porcentuales intermensuales, y el impulso de expansión fue notablemente más débil interanualmente. En cuanto a los subíndices, el índice de producción (55%) y el índice de nuevos pedidos (52,3%) se mantuvieron por encima de la marca de 50, pero los desequilibrios estructurales fueron prominentes: los segmentos de extrusión para la construcción, extrusión industrial y alambre y cable de aluminio recibieron un fuerte apoyo de las licitaciones de infraestructura y la demanda fotovoltaica, mientras que los sectores de chapa/lámina y tira de aluminio, lámina de aluminio y aleaciones se vieron notablemente afectados por la disminución de los pedidos de exportación y las expectativas no cumplidas de temporada alta. El índice compuesto de inventarios de productos (45,2%) y el índice de inventarios de materias primas (44,7%) se mantuvieron en niveles bajos, lo que refleja la preferencia de las empresas aguas abajo por las estrategias de control proactivo de la producción y de reducción de inventarios. Junto con el débil consumo tradicional y la escalada de las fricciones en las exportaciones, la intensidad real de la producción de la industria se debilitó.

Por tipo de producto:

Chapa/lámina y tira de aluminio: En abril, el PMI compuesto de la industria nacional de chapa/lámina y tira de aluminio fue del 47,1%, por debajo de la marca de 50, lo que indica una contracción general. Los subíndices mostraron que el índice de producción (47,3%) y el índice de nuevos pedidos (45,8%) se debilitaron simultáneamente, lo que refleja un crecimiento insuficiente de la demanda y expectativas no cumplidas de temporada alta. Además, el índice de pedidos de exportación (48,0%) disminuyó, lo que destaca la presión significativa sobre la demanda nacional y externa. El índice de pedidos pendientes (48,6%) y el índice de inventarios de productos (31,2%) indicaron una programación de la producción más lenta y una reducción de inventarios cautelosa, mientras que el índice de volumen de adquisiciones (41,9%) y el índice de inventarios de materias primas (38,7%) confirmaron la reducción proactiva de las empresas en el almacenamiento de materias primas para hacer frente a las fluctuaciones del mercado. En el mercado, la liberación de nueva capacidad y la demanda final insuficiente exacerbaron el desequilibrio entre la oferta y la demanda. El conflicto arancelario entre Estados Unidos y China y las fluctuaciones de los precios del aluminio suprimieron aún más los pedidos de exportación y la voluntad de recogida de carga aguas abajo. A lo largo del mes, el ritmo de recogida de carga mostró un patrón de "aumento-estabilización-disminución". Mirando hacia mayo, la industria seguirá enfrentando presiones dobles de exceso de capacidad e incertidumbres en el comercio exterior. Con un crecimiento limitado de la demanda final y riesgos geopolíticos que limitan las exportaciones, se espera que el PMI de chapa/lámina y tira de aluminio se mantenga en territorio de contracción. Se debe prestar atención a los ajustes de políticas y a la evolución de los riesgos en el extranjero.

Lámina de aluminio: En abril, el PMI compuesto de la industria nacional de lámina de aluminio fue del 47,6%, manteniéndose en territorio de contracción. Los subíndices mostraron que tanto el índice de producción como el índice de nuevos pedidos se situaron en el 45,7%, lo que refleja un débil crecimiento de la demanda y la desaparición gradual del apoyo de la temporada alta tradicional. Junto con las frecuentes fricciones comerciales en el extranjero, el índice de pedidos de exportación (48,4%) también cayó por debajo de la marca de 50, con la demanda nacional y externa bajo presión. El índice de volumen de adquisiciones (45,7%) indicó una baja voluntad de compra de materias primas entre las empresas, con un control proactivo de las escalas de almacenamiento para hacer frente a las incertidumbres del mercado. En el mercado, la demanda a corto plazo de láminas de aluminio para aire acondicionado y baterías se mantuvo resistente en abril, pero el crecimiento de los pedidos se ralentizó semana a semana. Especialmente a finales de abril, a medida que la temporada alta tradicional llegaba a su fin, combinada con la intensificación de las disputas comerciales internacionales y las crecientes expectativas de temporada baja después de las vacaciones del Día del Trabajo, las tasas de operación de las empresas disminuyeron gradualmente desde niveles altos. Mirando hacia mayo, se espera que las perturbaciones en el entorno comercial exterior persistan, con un crecimiento limitado de la demanda final nacional. El inicio de la temporada baja tradicional puede suprimir aún más el entusiasmo por la producción, y se espera que el PMI de lámina de aluminio se mantenga en territorio de contracción. Se debe prestar atención al apoyo político a las exportaciones y a los cambios en los riesgos del mercado exterior.

Extrusión para la construcción: En abril, el PMI de extrusión de aluminio para la construcción se recuperó al 59,33%, manteniéndose por encima de la marca de 50. Aunque el impulso de recuperación en el mercado residencial fue débil y la transmisión de políticas requirió tiempo para materializarse, los productores con marcas propias de ventanas y puertas mantuvieron una producción estable. Además, algunas empresas del centro y este de China dependieron de proyectos de infraestructura gubernamentales para mantener altas tasas de operación. Con la liberación continua de la demanda de proyectos de muros cortina y la licitación concentrada de proyectos de infraestructura a gran escala en todas las regiones (con un uso de aluminio por proyecto que generalmente alcanza las 800-1.000 toneladas), el índice de producción aumentó al 67,07% y el índice de nuevos pedidos subió al 66,89%, lo que impulsó el índice de volumen de adquisiciones al 67,07%. Según la encuesta de SMM, las empresas informaron generalmente de reservas limitadas de pedidos de ingeniería en mano y dudas sobre la sostenibilidad de la demanda. Las empresas adoptaron estrategias de bajos inventarios de materias primas para hacer frente a la falta de visibilidad de los pedidos a largo plazo, y se espera que el índice de inventarios de materias primas se mantenga en el 50% en mayo. Sin el apoyo de nuevos pedidos, se espera que el PMI de extrusión para la construcción se mantenga por encima de la marca de 50 en mayo, pero con un espacio de subida limitado.

Extrusión industrial: En abril, el PMI de la industria de extrusión de aluminio industrial fue del 57,72%, manteniéndose por encima de la marca de 50. Los subíndices mostraron que los índices de producción y nuevos pedidos disminuyeron 1,68 y 14,89 puntos porcentuales al 62,64% y 64,75%, respectivamente. A pesar de la temporada alta tradicional en abril, el mercado mostró un patrón divergente. Las pequeñas y medianas empresas enfrentaron presiones sistémicas como altas barreras técnicas, plazos de pago extendidos y controles de calidad estrictos en la cadena de suministro automotriz, centrándose principalmente en pedidos al contado personalizados. Además, las recientes fluctuaciones en el entorno comercial internacional llevaron a una disminución de los pedidos de exportación, con una tasa de operación general de la industria retrocediendo ligeramente. Aunque las empresas de primer nivel mantuvieron operaciones de alta carga, la producción disminuyó interanualmente. La voluntad de compra aguas abajo fue notablemente suprimida por los altos precios del aluminio que fluctuaban en máximos, con un impulso insuficiente para nuevos pedidos, lo que plantea preocupaciones sobre una "temporada alta débil". Sin embargo, el sector de marcos fotovoltaicos mantuvo operaciones de alto nivel, compensando las brechas de producción en otros segmentos de extrusión industrial. El evento de terminación de adquisiciones de módulos revelado durante el mes aún no ha tenido un impacto sustancial en las empresas de extrusión fotovoltaica. Aunque es poco probable que las adquisiciones se reanuden en 2025, las empresas informaron que la cancelación se anticipaba, y las empresas líderes mitigaron la disminución de la demanda de instalación urgente a finales de mes mediante la introducción continua de nuevos pedidos en mayo. Las líneas de producción actuales se mantienen estables, con el índice de producción disminuyendo solo ligeramente. A pesar de comprar según sea necesario durante el mes, las empresas realizaron un pequeño almacenamiento cerca de las vacaciones, manteniendo el índice de volumen de adquisiciones de materias primas por encima de la marca de 50 (62,20%), una disminución de 4,38 puntos porcentuales intermensuales. Cabe destacar que la industria sigue enfrentando presiones dobles de los altos precios del aluminio y la disminución de las tarifas de procesamiento. La mayoría de las empresas mantuvieron solo inventarios de seguridad, con el índice de inventarios de materias primas cayendo por debajo de la marca de 50 al 49,22%. En cuanto a los inventarios de productos terminados, los días de rotación se mantuvieron estables intermensualmente, con solo unas pocas empresas eligiendo almacenar antes de las vacaciones. El índice de inventarios de productos terminados para abril fue del 52,73%. Según SMM, algunas empresas que experimentaron disminuciones significativas en las tasas de operación debido a pedidos perdidos anteriormente ahora han asegurado nuevos pedidos para modelos de automóviles populares, lo que impulsará las tasas de operación en mayo. Se espera que el PMI de extrusión industrial se mantenga por encima de la marca de 50 en mayo, con un ligero repunte.

Alambre y cable de aluminio: En abril, el PMI compuesto de la industria nacional de alambre y cable de aluminio fue del 54,2%, manteniéndose en territorio de expansión por encima de la marca de 50. Las empresas de alambre y cable de aluminio mantuvieron una postura operativa positiva en abril, apoyadas por las entregas de redes eléctricas y la demanda urgente de instalación fotovoltaica. El índice de producción registró un 67,28%, lo que indica expansión a pesar de una ligera disminución intermensual. El índice de nuevos pedidos fue del 52,33%, con pedidos adicionales de licitaciones conjuntas en el este y norte de China y acuerdos de redes de distribución de redes eléctricas provinciales tras los pedidos de redes eléctricas de la Red Estatal. El índice de volumen de adquisiciones fue del 67,43%, impulsado por la reanudación acelerada de las empresas nacionales y la preferencia por la adquisición de materias primas debido a los envíos favorables de productos terminados. El índice de inventarios de productos terminados fue del 45,80%, una disminución intermensual, lo que refleja la respuesta proactiva de las empresas a las demandas de entrega y los bajos niveles de inventarios de productos terminados. Mirando hacia mayo, con un mayor progreso en la construcción de proyectos de redes eléctricas, se espera que las empresas de alambre y cable de aluminio mantengan una tendencia de alta prosperidad, con el PMI probablemente manteniéndose por encima de la marca de 50.

Aleación primaria de aluminio: En abril, el PMI de la industria de aleación primaria de aluminio fue del 45,8%, una disminución de 12 puntos porcentuales intermensuales. La industria nacional de aleación primaria de aluminio presentó características de "operación bajo presión, amplia oferta al contado y aumento de los impactos en las exportaciones". Las empresas líderes operaron a niveles bajos, con el índice de producción y el índice de nuevos pedidos en el 45,7% y 37,3%, respectivamente, lo que indica una transición a la temporada baja. El impulso de producción de la industria se vio limitado por la alta presión de inventarios y la amplia oferta al contado en circulación. Aunque la mayoría de las empresas mantuvieron una producción estable, los altos inventarios de productos terminados y el almacenamiento de materias primas aguas abajo, junto con la intensificación de la competencia en la industria, llevaron a las empresas a ajustar proactivamente los programas de producción para hacer frente a las fluctuaciones de los pedidos. La demanda nacional se vio notablemente afectada por factores estacionales. A medida que la temporada alta tradicional de "marzo dorado y abril plateado" llegó a su fin, los nuevos pedidos de los usuarios finales fueron débiles, y las empresas de procesamiento aguas abajo mostraron una mayor aversión al riesgo, lo que resultó en una actividad persistentemente lenta en el mercado al contado. Aunque la disminución de los precios del aluminio alivió las presiones de costos de reabastecimiento hasta cierto punto, la transmisión retrasada de la demanda suprimió la voluntad de reabastecimiento, con solo una breve reposición de pedidos impulsada por el almacenamiento previo al Día del Trabajo a finales de mes. El aumento de los aranceles de Estados Unidos sobre los productos chinos impactó a las empresas de procesamiento profundo orientadas a la exportación, lo que requirió ajustes estructurales. Aunque el impacto arancelario aún no había afectado directamente a la producción de aleación primaria de aluminio en abril, las expectativas pesimistas de exportación pesaron sobre la confianza de la industria. A corto plazo, la industria seguirá enfrentando presiones dobles de la disminución de la demanda nacional y los ajustes en los pedidos de exportación en mayo. SMM predice que las tasas de operación pueden seguir disminuyendo ligeramente. A medio y largo plazo, se debe prestar atención al progreso de la reestructuración de la cadena de suministro y la implementación de mecanismos de reparto de costos arancelarios. La recuperación general de la industria dependerá de la disminución efectiva de la guerra arancelaria y mejoras sustanciales en la demanda final. SMM espera que el PMI de aleación primaria de aluminio se mantenga por debajo de la marca de 50 en mayo, con una alta probabilidad de una mayor disminución.

Aleación secundaria:En abril, el PMI de la industria del aluminio secundario cayó considerablemente mes a mes hasta el 37,6 %, volviendo a situarse por debajo de la marca de 50. La demanda aguas abajo de aluminio secundario se contrajo en abril, junto con la escalada de los conflictos comerciales que arrastraron hacia abajo los pedidos de exportación aguas abajo, lo que provocó disminuciones simultáneas en los nuevos pedidos y la producción. La demanda de la industria siguió siendo persistentemente débil. Mientras tanto, la intensificación de la competencia a bajo precio entre las empresas hizo que los precios de los productos terminados cayeran más que los costes de las materias primas, lo que comprimió los márgenes de beneficio. Algunas empresas se vieron obligadas a reducir la producción debido a las pérdidas. En cuanto a los inventarios, los envíos lentos aumentaron la presión sobre el inventario de productos terminados, mientras que los inventarios de materias primas se mantuvieron bajos. Mirando hacia mayo, con el mercado entrando en la temporada baja y el impacto de las vacaciones del Día del Trabajo, se espera que el PMI del aluminio secundario se mantenga por debajo de la marca de 50.

Breve análisis:

En abril, la divergencia estructural en la industria de procesamiento de aluminio se hizo prominente: el PMI aguas abajo se mantuvo por encima de la marca de 50 (51,6 %), pero cayó 5 puntos porcentuales mes a mes al finalizar la temporada alta del "marzo dorado y abril plateado". Las placas/láminas y tiras de aluminio (47,1 %), el papel de aluminio (47,6 %) y los segmentos de aleación (primario 45,8 %, secundario 37,6 %) cayeron por debajo de la marca de 50, principalmente debido al crecimiento insuficiente de la demanda y a las expectativas no cumplidas de la temporada alta, manteniendo la mayoría de las industrias una producción estable. En cambio, la extrusión para la construcción (59,33 %), la extrusión industrial (57,72 %) respaldada por las licitaciones de infraestructura y la demanda fotovoltaica, y el alambre y cable de aluminio (54,2 %) impulsados por las entregas de la red eléctrica, experimentaron un alto crecimiento de la producción y los pedidos, compensando la presión a la baja general. Aunque la disminución de los precios del aluminio durante el mes alivió en cierta medida las presiones sobre los costes de reposición, la transmisión retrasada de la demanda suprimió la voluntad de reposición, y el índice de inventario de materias primas compuestas aguas abajo cayó hasta el 44,7 %. Mirando hacia mayo, se espera que persistan las interrupciones en el entorno comercial exterior, con un crecimiento limitado de la demanda nacional de uso final. El inicio de la temporada baja tradicional puede suprimir aún más el entusiasmo por la producción. Se debe prestar atención continua a los cambios en los riesgos del mercado exterior y a las condiciones reales de producción en diversos sectores.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de aluminio de SMM)