Mercado de Futuros: El viernes por la tarde, el cobre en la LME abrió a 9.375,5 dólares/tonelada. Inicialmente cayó a 9.350 dólares/tonelada, fluctuó considerablemente durante la sesión, alcanzando un máximo de 9.401,5 dólares/tonelada, y finalmente cerró a 9.360 dólares/tonelada tras continuas fluctuaciones, con una caída del 1%. El volumen de negociación alcanzó las 13.000 lotes, y los intereses abiertos se situaron en 286.000 lotes. Esa misma noche, el contrato más negociado de cobre SHFE 2506 abrió a 77.510 yuanes/tonelada. Fluctuó dentro de un rango en la primera parte de la sesión, con el centro de precios bajando, alcanzando un mínimo de 77.250 yuanes/tonelada. El centro de precios se recuperó hacia el final de la sesión, alcanzando un máximo de 77.550 yuanes/tonelada, y finalmente cerró a 77.470 yuanes/tonelada, con una caída del 0,22%. El volumen de negociación alcanzó las 45.000 lotes, y los intereses abiertos se situaron en 162.000 lotes. En el frente macro, las acciones estadounidenses tuvieron un rendimiento generalmente mediocre el viernes, y los participantes del mercado siguieron esperando más información sobre la guerra arancelaria.

【Resumen de la Reunión Matutina de Cobre de SMM】Noticias: (1) Codelco, la compañía estatal de cobre de Chile, declaró que su producción total en el primer trimestre de este año fue de 296.000 toneladas, un aumento del 0,3% interanual. A pesar de enfrentar varios desafíos en el primer trimestre, incluida una temporada de lluvias regionales y un apagón nacional en febrero que redujo la producción de cobre refinado en 10.000 toneladas, la compañía aún logró este crecimiento, según su declaración.

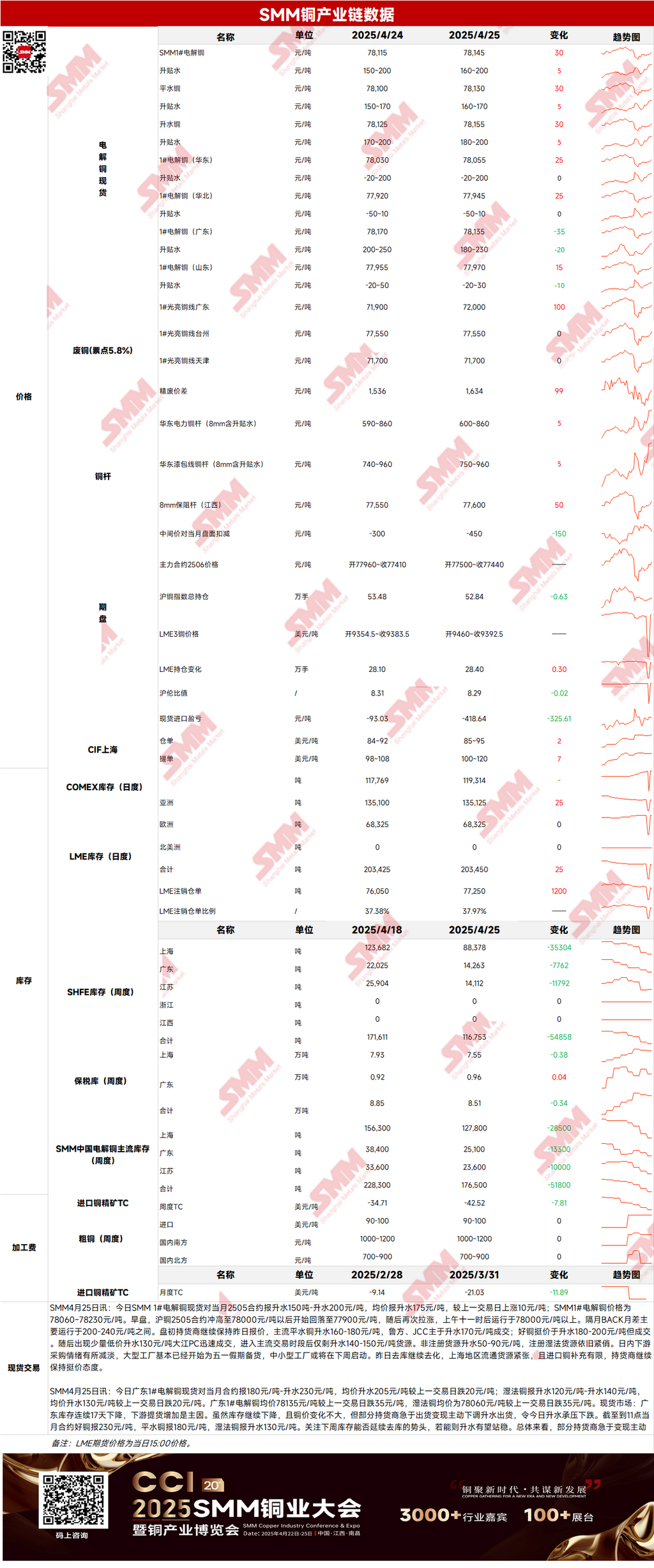

Al contado: (1) Shanghái: El 25 de abril, los precios al contado del cátodo de cobre SMM #1 frente al contrato 2505 del mes próximo se reportaron con una prima de 150-200 yuanes/tonelada, con una prima promedio de 175 yuanes/tonelada, un aumento de 10 yuanes/tonelada respecto al día anterior. El precio del cátodo de cobre SMM #1 fue de 78.060-78.230 yuanes/tonelada. En la primera parte de la sesión, después de que el contrato de cobre SHFE 2505 subiera a 78.000 yuanes/tonelada, retrocedió a 77.900 yuanes/tonelada antes de volver a subir, negociándose por encima de 78.000 yuanes/tonelada después de las 11 a.m. El diferencial entre los contratos del mes próximo y del mes siguiente osciló principalmente entre 200-240 yuanes/tonelada.

(2) Guangdong: El 25 de abril, los precios al contado del cátodo de cobre #1 de Guangdong frente al contrato del mes próximo se reportaron con una prima de 180-230 yuanes/tonelada, con una prima promedio de 205 yuanes/tonelada, una caída de 20 yuanes/tonelada respecto al día anterior. El cobre SX-EW se reportó con una prima de 120-140 yuanes/tonelada, con una prima promedio de 130 yuanes/tonelada, una caída de 20 yuanes/tonelada respecto al día anterior. El precio promedio del cátodo de cobre #1 de Guangdong fue de 78.135 yuanes/tonelada, una caída de 35 yuanes/tonelada respecto al día anterior, y el precio promedio del cobre SX-EW fue de 78.060 yuanes/tonelada, una caída de 35 yuanes/tonelada respecto al día anterior. En general, algunos proveedores estaban ansiosos por liquidar sus posiciones y bajaron activamente los precios, lo que llevó a una disminución de las primas al contado.

(3) Cobre Importado: El 25 de abril, los precios de los warrants fueron de 85-95 dólares/tonelada, con un QP de mayo, y el precio promedio aumentó en 2 dólares/tonelada respecto al día anterior. Los precios de los B/L fueron de 100-120 dólares/tonelada, con un QP de mayo, y el precio promedio aumentó en 7 dólares/tonelada respecto al día anterior. Los precios del cobre EQ (CIF B/L) fueron de 60-70 dólares/tonelada, con un QP de mayo, y el precio promedio se mantuvo sin cambios respecto al día anterior. Las cotizaciones se referían a cargamentos que llegaban a finales de abril y principios de mayo. Desde anteayer, se escuchó que los comerciantes extranjeros habían reanudado la búsqueda de cargamentos registrados en la CME que llegaban a finales de abril y principios de mayo, y los proveedores mostraban una clara tendencia a mantener firmes las cotizaciones. Mientras tanto, el centro de transacciones para cargamentos EQ subió, y las transacciones fueron significativamente más activas que en días anteriores.

(4) Cobre Secundario: El 25 de abril, el precio de las materias primas de cobre secundario aumentó en 100 yuanes/tonelada intermensual. El precio del cobre brillante desnudo en Guangdong fue de 71.900-72.100 yuanes/tonelada, un aumento de 100 yuanes/tonelada intermensual respecto al día anterior. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre fue de 1.634 yuanes/tonelada, un aumento de 98 yuanes/tonelada intermensual. La diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 1.180 yuanes/tonelada. Según una encuesta de SMM, los suministros de importación europeos siguieron siendo escasos. Un comerciante de importación con sede en Ningbo declaró que los coeficientes de cotización del cobre brillante desnudo europeo seguían estando en el 99%-99,5% esta semana. Aunque la ventana de importación para las materias primas de cobre secundario está actualmente abierta, las empresas nacionales de utilización de chatarra aún no pueden aceptar los altos precios de las materias primas de cobre secundario. Por lo tanto, el cobre No.1 y el cobre No.2 son actualmente más favorecidos por las empresas nacionales de utilización de chatarra. A menos que los precios del cobre sigan subiendo, ampliando aún más la diferencia de precio entre el cátodo de cobre y la chatarra de cobre, las empresas nacionales de utilización de chatarra solo considerarán comprar cobre brillante desnudo importado.

(5) Inventario: El 25 de abril, el inventario de cátodo de cobre en la LME aumentó en 25 toneladas hasta las 203.450 toneladas. Ese mismo día, el inventario de warrants de la SHFE disminuyó en 1.376 toneladas hasta las 41.588 toneladas.

Después de que Trump declarara que consideraría una "victoria completa" si los aranceles de importación alcanzaran el 50% en un año, el sentimiento del mercado siguió siendo algo inquieto. Sin embargo, el sentimiento general del mercado siguió siendo cauteloso debido al deterioro de las perspectivas económicas y los aranceles que estaban perjudicando las ganancias corporativas. El dólar estadounidense registró su primera ganancia semanal desde mediados de marzo, ejerciendo presión sobre los precios del cobre. En el lado fundamental, desde el lado de la oferta, las pequeñas pérdidas en las importaciones de cobre de la SHFE han llevado a llegadas escasas, junto con una reposición limitada de los suministros circulantes en el área de Shanghái después del desabastecimiento, lo que ha llevado a los proveedores a mantener una tendencia a mantener firmes las cotizaciones. Desde el lado de la demanda, las grandes fábricas han completado en gran medida su almacenamiento para las vacaciones del Día del Trabajo, mientras que las pequeñas y medianas empresas comenzaron a almacenar esta semana. Además, con los precios del cobre en niveles altos, los compradores aguas abajo dudan debido a factores como los aranceles, y las compras cautelosas han suprimido las transacciones. En términos de precios, la Reserva Federal de Estados Unidos todavía está teniendo dificultades para bajar las tasas de interés, y sus perspectivas siguen siendo vagas, lo que aumenta las preocupaciones del mercado de que la Reserva Federal solo pueda tomar medidas después de que realmente ocurra una recesión económica en Estados Unidos. Los precios del cobre ya están bajo presión debido a la situación actual, y con una serie de datos económicos que se publicarán esta semana, los precios del cobre pueden experimentar una volatilidad significativa.

【La información proporcionada es solo para referencia. Este artículo no constituye una investigación de inversión directa ni un consejo para la toma de decisiones. Los clientes deben tomar decisiones cautelosas y no confiar en esto como un sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.】