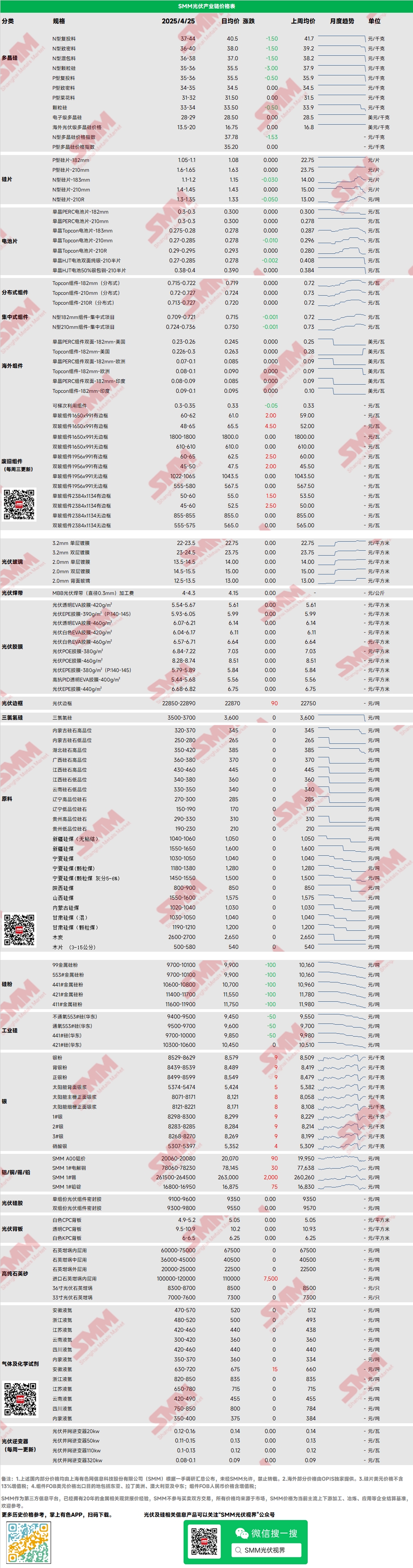

Polisilicio: Esta semana, los precios de transacción principales para el polisilicio recargable N-tipo fueron de 37 a 44 yuanes/kg, y para el polisilicio denso N-tipo, de 36 a 40 yuanes/kg. Los precios del polisilicio continuaron disminuyendo, con algunos precios de transacción de las empresas cayendo por debajo de las cotizaciones principales actuales. El mercado al contado de polisilicio mostró una tendencia claramente a la baja. Se celebró una reunión de la industria el miércoles, y la reanudación de la producción por parte de algunas empresas de polisilicio se discutirá en reuniones posteriores. Algunas empresas pueden tener planes de reducción de producción en mayo. Las empresas están comenzando a mantener intencionalmente el mercado actual, pero es importante señalar que el sentimiento de los clientes no ha mejorado, y el inventario de polisilicio está bajo presión. Las empresas de abajo en la cadena de suministro están actualmente en una mentalidad impulsada por los precios.

Lámina: Esta semana, las láminas N-tipo domésticas de 18X mm se cotizaron a 1,1-1,2 yuanes/unidad, las N-tipo 210R a 1,3-1,35 yuanes/unidad, y las N-tipo 210 mm a 1,4-1,45 yuanes/unidad. Los precios de las láminas continuaron retrocediendo, con una caída en todos los tamaños. Las empresas de láminas celebraron una reunión de la industria el martes, ajustando a la baja las cuotas del segundo trimestre. Se espera un alto nivel de recortes de producción de láminas y células en el futuro, lo que puede ayudar a aliviar el exceso de oferta.

Célula: Esta semana, los precios de las células solares continuaron disminuyendo, sin fondo a la vista, y la perspectiva general sigue siendo bajista. Las células 183 experimentaron una caída brusca, con la cotización más baja cayendo de 0,28 a 0,27, lo que se espera que se convierta en la cotización principal a corto plazo, principalmente debido al exceso de oferta de 183. Se espera que las 210r continúen cayendo, de 0,28 a 0,275 en el corto plazo. Los precios de las células 210N se mantuvieron relativamente firmes, con precios principales de 0,295-0,30 yuanes/W. Esta semana, la demanda y el soporte de costos de las células solares continuaron debilitándose, el volumen de negociación del mercado disminuyó, y las empresas relacionadas tienen expectativas de recortes de producción.

Módulo: Esta semana, la caída en los precios de los módulos se estrechó. Los módulos N-tipo distribuidos 182 se cotizan actualmente alrededor de 0,715-0,722 yuanes/W, con el precio promedio disminuyendo 0,007 yuanes/W WoW. Los módulos N-tipo distribuidos 210 se cotizan actualmente a 0,72-0,727 yuanes/W, con el precio promedio disminuyendo 0,007 yuanes/W WoW. Los módulos N-tipo distribuidos 210R se cotizan actualmente a 0,713-0,727 yuanes/W, con el precio promedio disminuyendo 0,009 yuanes/W WoW. Los módulos N-tipo centralizados 182 se cotizan actualmente a 0,709-0,721 yuanes/W, con el precio promedio disminuyendo 0,009 yuanes/W WoW. Los módulos N-tipo centralizados 210 se cotizan actualmente a 0,724-0,736 yuanes/W, con el precio promedio disminuyendo 0,011 yuanes/W WoW. Esta semana, la caída en los precios de los módulos se estrechó. El precio de venta al contado incluyendo impuestos en abril permaneció por encima de 0,7 yuanes/W, pero el precio de pedido a plazo incluyendo impuestos para entrega en mayo ha caído por debajo de 0,65 yuanes/W, con una tendencia a la baja acelerada. La situación anterior indica que antes del período 5.31, las políticas de apoyo nacionales carecen de continuidad, y las empresas son relativamente pesimistas sobre el mercado futuro, con una reducción significativa en los pedidos a plazo de módulos. Además, con la continua caída en los precios de los materiales principales y el aumento en los materiales auxiliares como el vidrio de plata, las empresas integradoras de módulos están aún más presionadas por el aumento de los costos no silíceos, y se espera que la proporción de recortes de producción posteriores aumente significativamente.

Terminal: Del 14 al 20 de abril de 2025, según estadísticas de SMM, las empresas nacionales, incluyendo LONGi Green Energy Technology Co., Ltd., Jinko Solar Co., Ltd. y JA Solar Technology Co., Ltd., ganaron un total de 37 secciones de proyectos de módulos fotovoltaicos, de las cuales 18 revelaron capacidad instalada. Esta semana, la adquisición de modelos de módulos finalizados incluyó módulos fotovoltaicos N-tipo y P-tipo. La distribución de precios de licitación ganadora para módulos se concentró en 0,69-0,95 yuanes/W; el precio promedio ponderado semanal fue de 0,72 yuanes/W, disminuyendo 0,01 yuanes/W WoW; la capacidad total de adquisición fue de 742,50 MW, una disminución de 209,77 MW WoW. La capacidad de adquisición de módulos N-tipo para la semana fue aproximadamente 462,53 MW, representando el 62,29%.

EVA: Esta semana, el precio de liquidación de EVA fotovoltaico se mantuvo en 11.550-11.950 yuanes/mt, con un ritmo de transacción más lento y un fuerte sentimiento de espera en el mercado, mostrando una tendencia volátil. El EVA de espuma y cable cayó 100 yuanes/mt WoW. En el lado de la oferta, algunas empresas petroquímicas cambiaron la producción a EVA fotovoltaico, y el suministro al contado se recuperó gradualmente. En el lado de la demanda, la carrera de instalación está llegando a su fin, y con la esperada caída en los nuevos pedidos de películas en mayo, la recuperación del suministro y la contracción de la demanda se espera que lleven a una tendencia a la baja en los precios de EVA.

Película: El rango de precios principal para la película EVA fue de 13.300-13.500 yuanes/mt, y para la película EPE, 15.200-15.500 yuanes/mt, con precios estables. En el lado de la demanda, los precios de los módulos mostraron una tendencia a la baja, y la carrera de instalación está llegando a su fin, con la demanda disminuyendo gradualmente. Se espera que los precios de los nuevos pedidos de películas en mayo muestren una tendencia a la baja, y los precios de EVA fotovoltaico en el lado de los costos se espera que disminuyan, proporcionando soporte de costos para la tendencia a la baja en los precios de las películas.

POE: Los precios de entrega a fábrica de POE en el país se mantuvieron estables en 12.000-14.000 yuanes/mt, con precios temporalmente estables. Aunque algunas plantas petroquímicas están en mantenimiento, bajo el doble impacto de la demanda de instalación debilitada y la liberación de nueva capacidad, se espera que los precios de POE fotovoltaico estén bajo presión y disminuyan.

Vidrio Fotovoltaico: Esta semana, algunas empresas de vidrio fotovoltaico elevaron ligeramente sus cotizaciones. Hasta ahora, la cotización principal para el revestimiento simple de 2,0 mm en el país es de 14,0 yuanes/m², con un precio de transacción principal de 13,7 yuanes/m². La cotización principal para el revestimiento simple de 3,2 mm es de 22,5 yuanes/m², y para el vidrio trasero de 2,0 mm, 13,0 yuanes/m². Esta semana, algunas empresas de vidrio fotovoltaico elevaron ligeramente sus cotizaciones en 0,5 yuanes/m², pero la aceptación de pedidos a altos precios fue pobre. Las empresas de módulos, ante el telón de fondo de sus propias caídas de precios, resisten fuertemente el aumento de los precios de las materias primas. En el corto plazo, se espera que las empresas de arriba y abajo de la cadena estén en un punto muerto, pero con la disminución de los programas de producción de módulos, se espera que los altos precios sean difíciles de transar.

Arena de Cuarzo de Alta Pureza: Esta semana, las empresas líderes nacionales de arena de cuarzo de alta pureza continuaron elevando sus cotizaciones de arena intermedia, mientras que otros precios de arena se mantuvieron estables. Las cotizaciones actuales del mercado son las siguientes: arena interna a 65.000-75.000 yuanes/mt, arena intermedia a 36.000-45.000 yuanes/mt, y arena externa a 20.000-25.000 yuanes/mt. Esta semana, las empresas líderes nacionales de arena de cuarzo elevaron ligeramente sus cotizaciones de arena intermedia, pero las empresas de crisoles de abajo en la cadena no han aceptado aún los aumentos de precios, adoptando en su mayoría una actitud de espera. Con la esperada reducción de los aranceles de la guerra comercial, los precios de la arena importada pueden disminuir ligeramente, y el sentimiento de pánico en el mercado se ha aliviado ligeramente. Se espera que el centro de transacciones de arena de cuarzo se retire ligeramente.