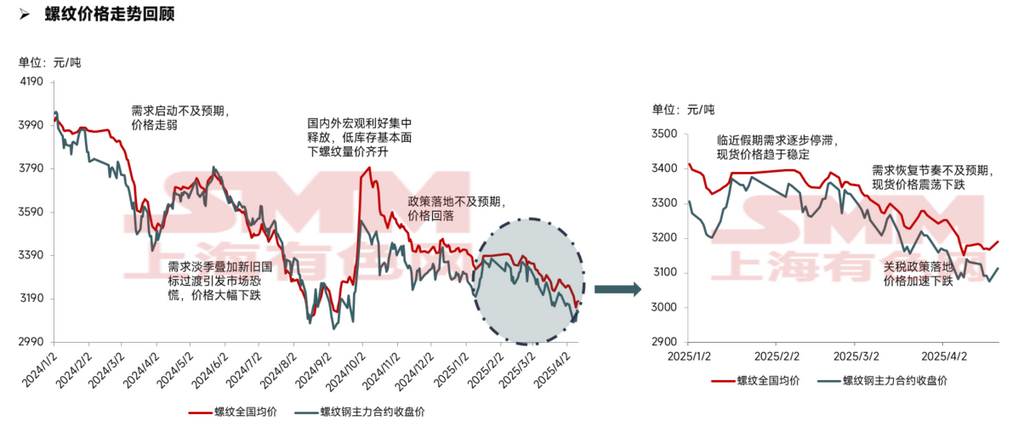

Los precios al contado del acero corrugado cayeron primero y luego se estabilizaron en abril, con el centro de precios continuando su declive en comparación con 2024.

El precio promedio anual del acero corrugado al contado en 2024 fue de tres mil quinientos setenta y cinco yuanes/mt, mientras que el precio promedio de enero a abril de 2025 fue de tres mil trescientos diez yuanes/mt, con un descenso del centro de precios de doscientos sesenta y cinco yuanes/mt.

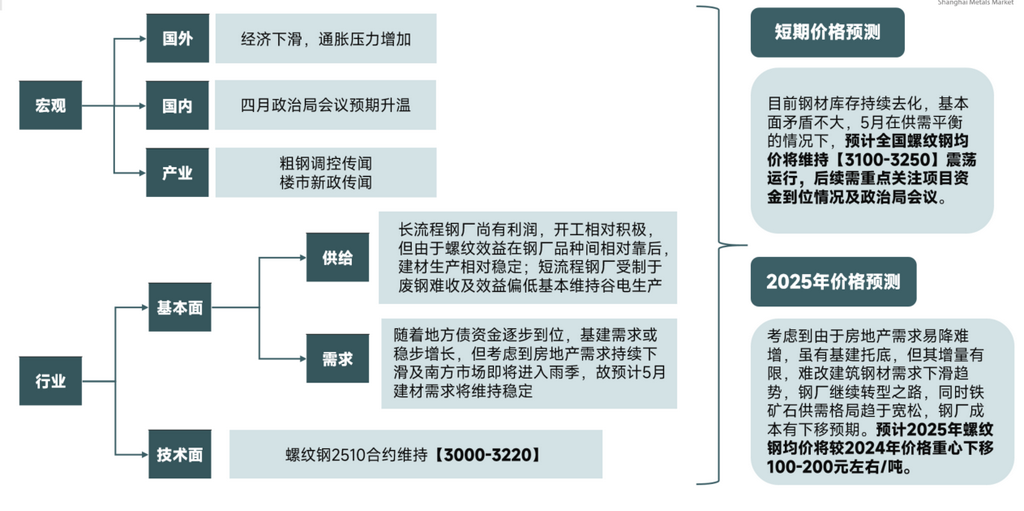

Las disputas arancelarias y las crecientes incertidumbres macroeconómicas justifican prestar atención a las declaraciones de la reunión del Buró Político de abril.

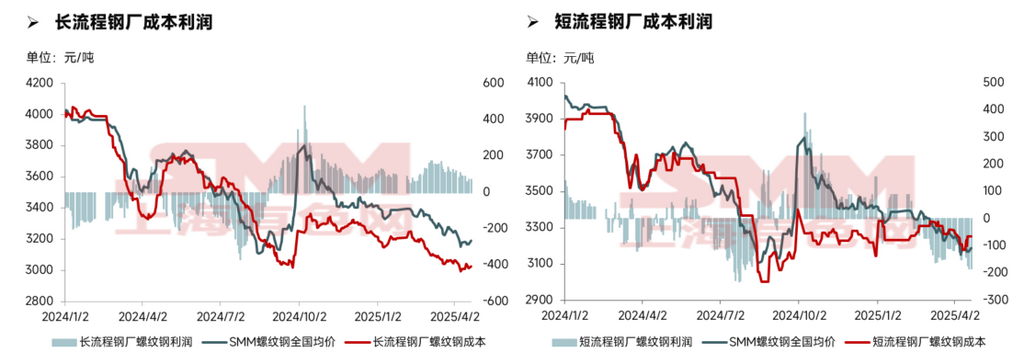

Los beneficios de las acerías se redujeron, con los precios de las materias primas proporcionando soporte de costos.

En abril, el costo promedio de las acerías de horno alto fue de tres mil veintinueve yuanes/mt, una disminución de cuarenta y siete yuanes/mt respecto a marzo, con una caída menor que el precio promedio mensual del acero corrugado, lo que llevó a una ligera reducción de los beneficios de las acerías. En perspectiva, la demanda de reposición de mineral de hierro antes de las vacaciones ofrece un sólido soporte, y se ha implementado el primer aumento de precios del coque, con expectativas de un segundo, ofreciendo cierto soporte de costos para el acero corrugado.

En abril, el costo promedio de las acerías de horno eléctrico fue de tres mil doscientos treinta y un yuanes/mt, una disminución de setenta y dos yuanes/mt respecto a marzo, con las acerías continuando con pérdidas. A futuro, las acerías de horno eléctrico enfrentan dificultades para obtener chatarra, haciendo más probable que los costos aumenten, y la magnitud de las pérdidas para estas acerías podría expandirse aún más.

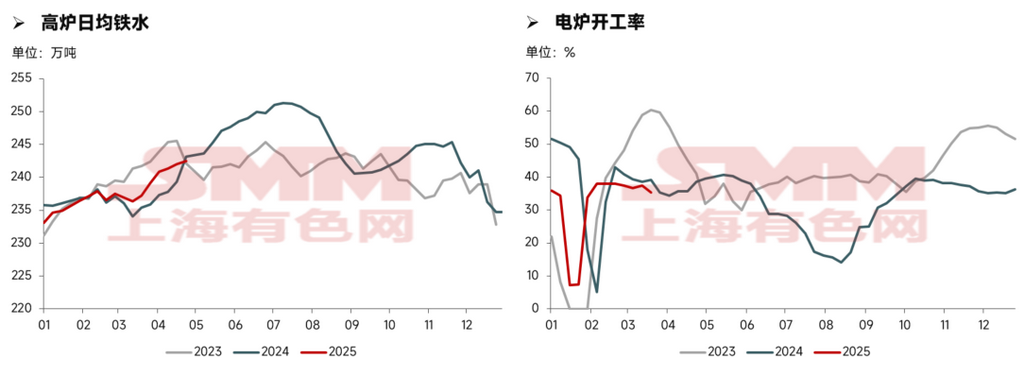

Impulsados por la rentabilidad, las tasas de operación de las acerías de horno alto y horno eléctrico divergieron significativamente, con la producción posterior probablemente manteniéndose estable.

Las acerías de horno alto vieron una ligera disminución en la rentabilidad pero aún mantuvieron beneficios de sesenta a cien yuanes/mt. Impulsadas por motivos de ganancia, las acerías tienen poca intención de reducir la producción, y a medida que los hornos altos previamente inactivos reanudan gradualmente la producción según lo planeado, la producción de arrabio aún tiene margen para un ligero aumento.

Las acerías de horno eléctrico están principalmente en equilibrio, con algunas acerías incurriendo en pérdidas de cincuenta a cien yuanes/mt, lo que lleva a una reducción de las horas de operación. Sin embargo, a futuro, considerando factores como la protección de la cuota de mercado, no se esperan más recortes o suspensiones de producción, por lo que las tasas de operación de horno eléctrico se espera que permanezcan estables.

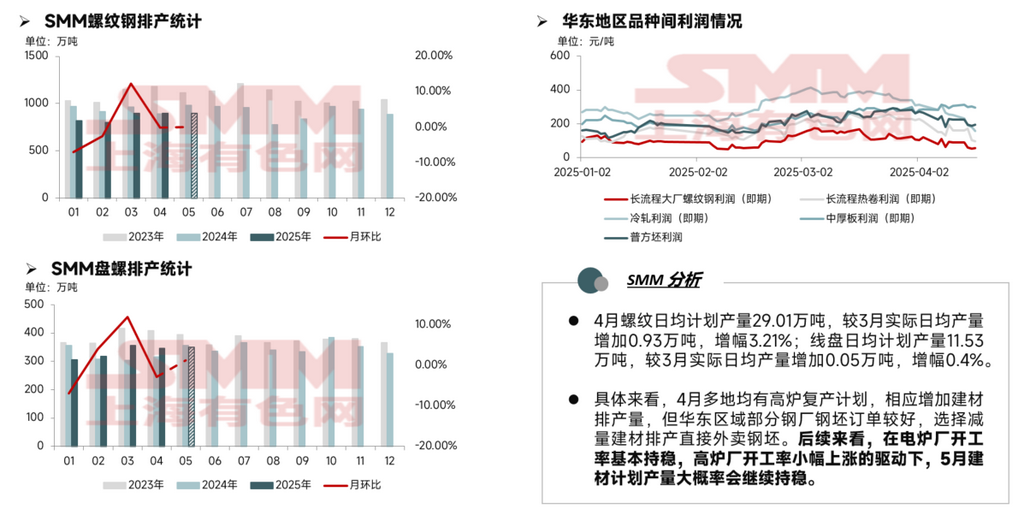

La producción diaria planificada de acero para construcción aumentó ligeramente en abril y es probable que se mantenga estable en mayo.

En abril, la producción diaria planificada de acero corrugado fue de doscientos noventa mil cien toneladas, un aumento de nueve mil trescientas toneladas o un 3,21% respecto a la producción diaria real en marzo; la producción diaria planificada de alambre fue de ciento quince mil trescientas toneladas, un aumento de quinientas toneladas o un 0,4% respecto a la producción diaria real en marzo.

Específicamente, muchas regiones tenían planes de reanudar las operaciones de horno alto en abril, aumentando la producción de acero para construcción. Sin embargo, algunas acerías en el este de China tuvieron fuertes pedidos de lingotes y optaron por reducir la producción de acero para construcción y vender lingotes directamente. A futuro, con las tasas de operación de horno eléctrico básicamente estables y las tasas de operación de horno alto ligeramente en aumento, la producción de acero para construcción en mayo es probable que se mantenga estable.

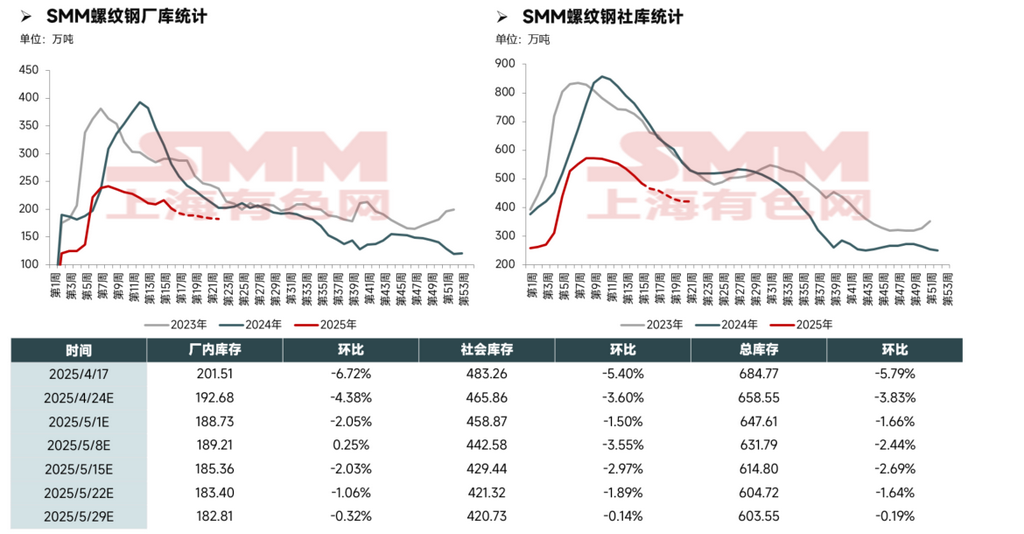

Los inventarios están en niveles históricamente bajos, con un desstockaje relativamente saludable.

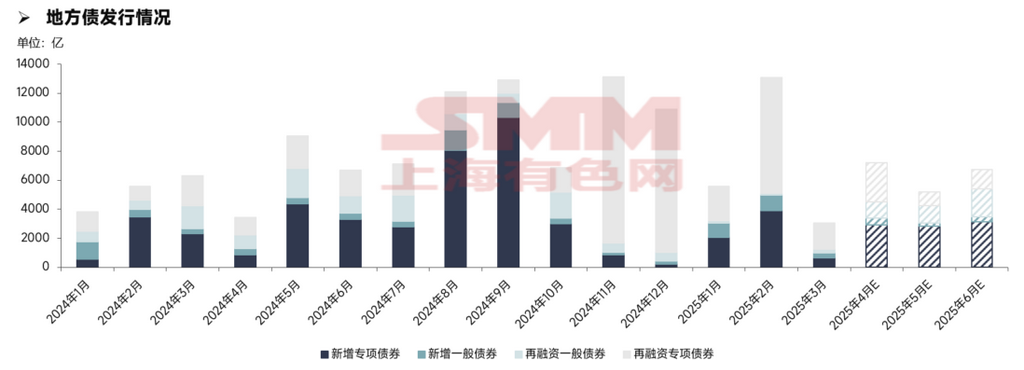

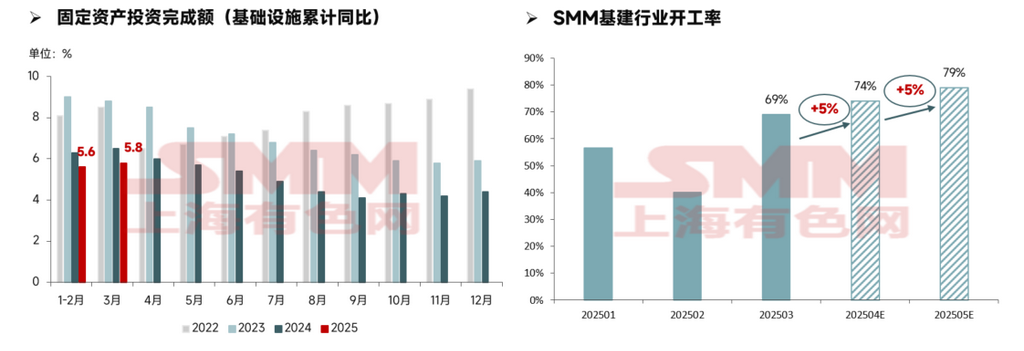

El crecimiento de la inversión en infraestructura se ralentizó, y las tasas de operación de la industria podrían aumentar constantemente después de que se alivien las presiones financieras.

El crecimiento de la inversión en infraestructura se ha ralentizado significativamente en comparación con años anteriores, en parte debido a la caída del mercado inmobiliario, que debilita los ingresos por ventas de tierras y reduce el apoyo financiero de los gobiernos locales. Además, los gobiernos locales enfrentan fuertes presiones de deuda, con algunas provincias y ciudades obligadas a suspender el inicio de nuevos proyectos. En general, las operaciones a nivel de abajo están significativamente limitadas por las condiciones financieras.

Según la encuesta de SMM, la tasa de operación de la industria de infraestructura fue del 68,9% en marzo de 2025. A medida que las condiciones operativas en las provincias interiores del norte continúan mejorando, la tasa de operación de la industria ha aumentado significativamente. Sin embargo, la industria sigue enfrentando ciclos de pago prolongados y presiones financieras, y la atención posterior debe centrarse en la disponibilidad de fondos de bonos especiales.

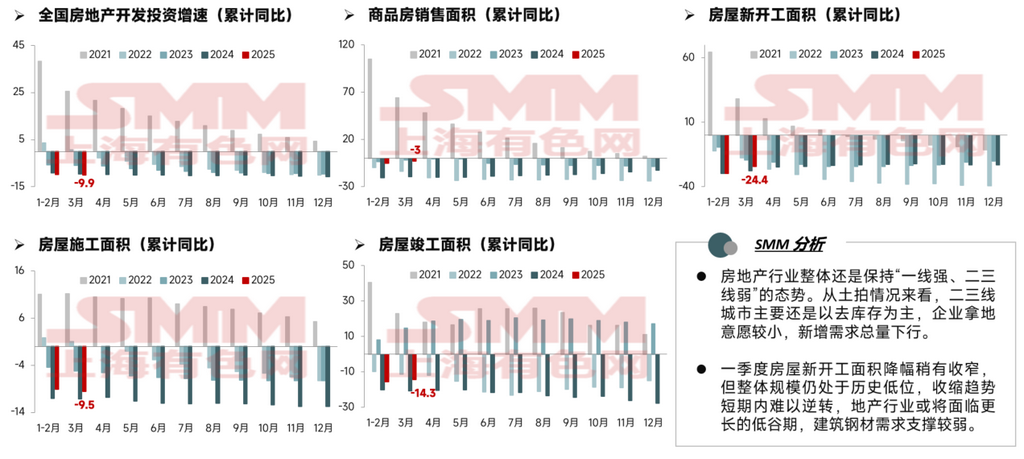

La caída de los nuevos inicios de viviendas se redujo, pero sigue en un nivel absolutamente bajo, y la tendencia a la baja de la industria es difícil de revertir a corto plazo.

La industria inmobiliaria mantiene en general una tendencia de "fuerte en las ciudades de primera línea, débil en las ciudades de segunda y tercera línea". En las subastas de tierras, las ciudades de segunda y tercera línea se centran principalmente en la desinversión, con las empresas mostrando poca disposición a adquirir tierras, lo que lleva a una disminución de la demanda total.

La caída de los nuevos inicios de viviendas se redujo ligeramente en el Q1, pero la escala general sigue en un nivel histórico bajo, y la tendencia a la contracción es difícil de revertir a corto plazo. La industria inmobiliaria puede enfrentar un valle prolongado, con un débil soporte de la demanda para el acero de construcción.

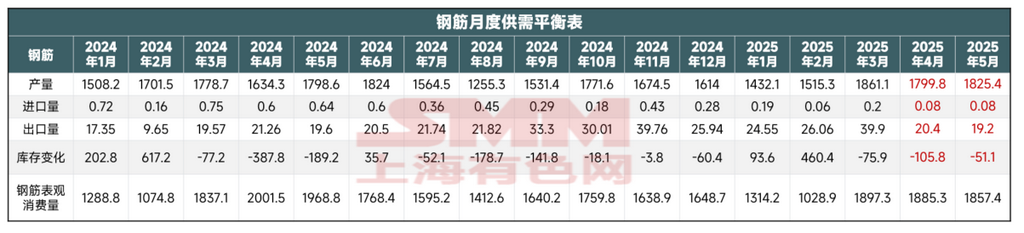

Tabla de balance oferta-demanda: Balance oferta-demanda débil para el año.

Q1 2025: Durante el Año Nuevo Chino, la demanda del mercado se redujo gradualmente hasta detenerse y reiniciarse después de las vacaciones. Este año, el Año Nuevo Chino fue más temprano de lo habitual, y el clima post-vacacional en el norte siguió siendo frío, lo que llevó a una reanudación de trabajo y producción relativamente lenta. En general, la liberación de la demanda no cumplió con las expectativas, y la producción de las acerías en el Q1 se mantuvo relativamente baja. Además, el almacenamiento invernal este año fue limitado, y los inventarios continuaron disminuyendo en marzo.

Q2 2025: La producción de las acerías en abril no cambió mucho, la demanda continuó recuperándose y los inventarios siguieron disminuyendo. A futuro, a medida que los bonos gubernamentales locales se vuelven gradualmente disponibles, las presiones financieras a nivel de abajo se aliviarán, y la demanda de infraestructura verá un ligero aumento. Sin embargo, considerando la continua disminución de la demanda inmobiliaria y la próxima temporada de lluvias en el sur de China, se espera que la demanda de acero corrugado en mayo se mantenga estable.

Pronóstico de precios: Balance oferta-demanda, sin contradicciones fundamentales prominentes, y los precios del acero de construcción pueden mantenerse en un movimiento lateral en mayo.

Actualmente, los inventarios de acero continúan disminuyendo, y las contradicciones fundamentales no son significativas. En mayo, bajo un balance oferta-demanda, se espera que el precio promedio nacional del acero corrugado fluctúe en el rango de tres mil cien a tres mil doscientos cincuenta yuanes/mt. La atención posterior debe centrarse en la disponibilidad de fondos para proyectos y la reunión del Buró Político.

Con inventarios bajos y un sentimiento de mercado mejorado, el mercado seguirá enfrentando desafíos de demanda bajo una alta producción de arrabio, y se espera que los precios del acero fluctúen a corto plazo. A medida que el clima se calienta gradualmente, la recuperación de la demanda se acelerará, y se espera que los precios de abril fluctúen en función de la intensidad de la demanda. La atención posterior debe centrarse en la disponibilidad de fondos para proyectos, con el precio promedio nacional de SMM del acero corrugado esperado a fluctuar en el rango de tres mil ciento cincuenta a tres mil cuatrocientos cincuenta yuanes/mt en abril.

Con inventarios bajos y un sentimiento de mercado mejorado, el mercado seguirá enfrentando desafíos de demanda bajo una alta producción de arrabio, y se espera que los precios del acero fluctúen a corto plazo. A medida que el clima se calienta gradualmente, la recuperación de la demanda se acelerará, y se espera que los precios de abril fluctúen en función de la intensidad de la demanda. La atención posterior debe centrarse en la disponibilidad de fondos para proyectos, con el precio promedio nacional de SMM del acero corrugado esperado a fluctuar en el rango de tres mil ciento cincuenta a tres mil cuatrocientos cincuenta yuanes/mt en abril.