Mercado de futuros: el cobre LME cerró el viernes por la tarde. El contrato SHFE cobre 2506 abrió a 76.110 yuanes/tonelada el viernes por la tarde, con un máximo de 76.200 yuanes/tonelada y un mínimo de 75.820 yuanes/tonelada, y cerró a 75.900 yuanes/tonelada. La tendencia general mostró fluctuaciones iniciales seguidas de una fluctuación a la baja, con un cambio de -90 yuanes, una disminución del 0,12%. El volumen de negociación fue de 39.206 lotes y los intereses abiertos fueron de 160.221 lotes, con un aumento diario de -3.262 lotes y una tasa de cambio diaria del -2,00%.

[Resumen de la reunión matutina de cobre de SMM] Noticias: (1) Aranceles: la administración Trump ha comenzado a discutir la creación de un grupo de trabajo para abordar urgentemente la crisis de la imposición de aranceles adicionales a China. Trump no quiere que los aranceles sigan aumentando y afirma que se alcanzará un acuerdo con China en un mes; medios estadounidenses: los "propios" de Trump también están inquietos, esperando secretamente que la Corte Suprema de Estados Unidos detenga la guerra arancelaria. (2) Estados Unidos anunció medidas finales contra los campos de la construcción naval y otros campos de China, y el Ministerio de Comercio respondió: supervisará de cerca los movimientos relevantes de Estados Unidos y tomará medidas necesarias para salvaguardar sus propios derechos e intereses. La Asociación de Armadores de China y otras asociaciones industriales han expresado sus opiniones de manera intensiva.

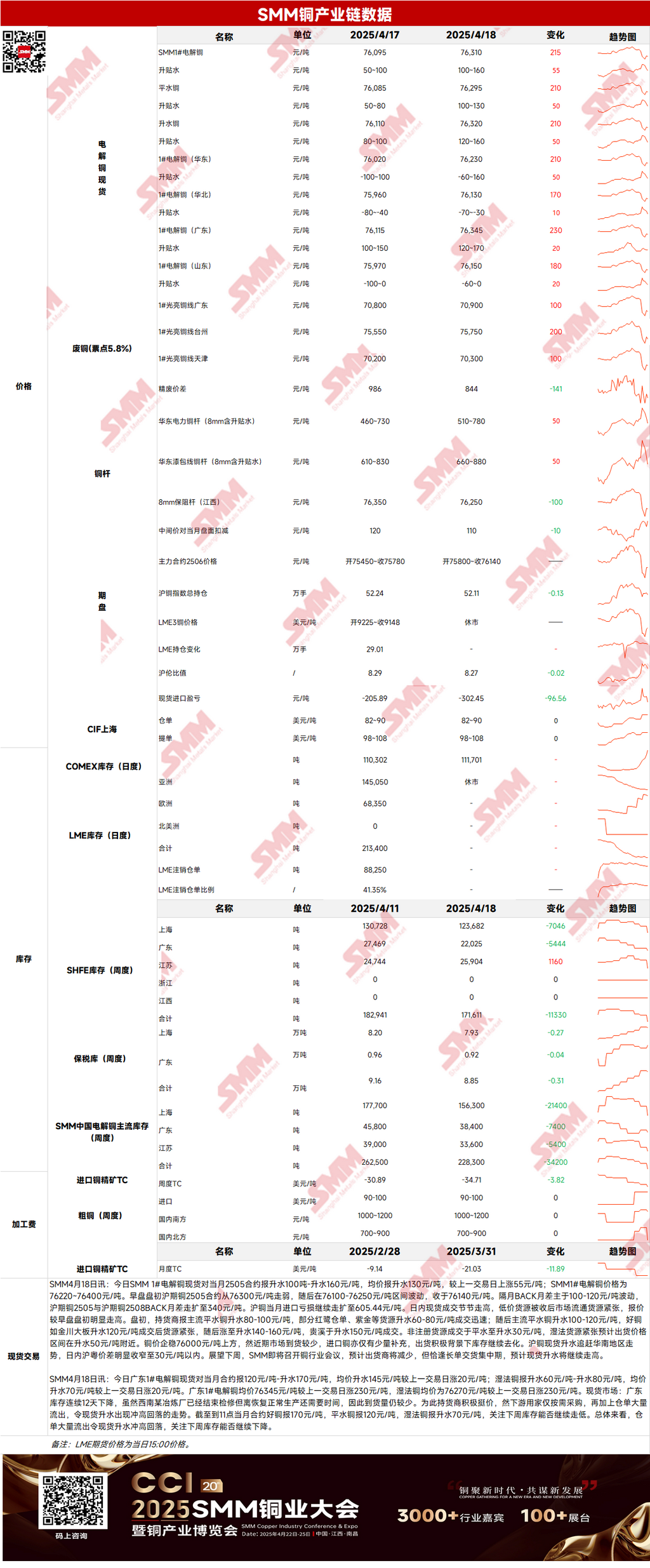

Al contado: (1) Shanghái: el 18 de abril, los precios al contado del cátodo de cobre SMM #1 frente al contrato 2505 del mes anterior se situaron en un sobrecosto de 100-160 yuanes/tonelada, con un sobrecosto medio de 130 yuanes/tonelada, un aumento de 55 yuanes/tonelada respecto al día de negociación anterior. Los precios del cobre se estabilizaron por encima de 76.000 yuanes/tonelada, pero las llegadas recientes al mercado fueron limitadas y el cobre importado solo se complementó en pequeñas cantidades. En el contexto de envíos activos, los inventarios continuaron disminuyendo. Las primas al contado del cobre de Shanghái siguieron la tendencia del sur de China, reduciéndose significativamente a menos de 30 yuanes/tonelada el 8 de abril. Mirando hacia esta semana, SMM está a punto de celebrar una conferencia de la industria del cobre, y se espera que los proveedores disminuyan, pero coincidiendo con el período de entrega concentrado de contratos a largo plazo, se espera que las primas al contado continúen aumentando.

(2) Guangdong: el 18 de abril, los precios al contado del cátodo de cobre #1 de Guangdong frente al contrato del mes anterior se situaron en un sobrecosto de 120-170 yuanes/tonelada, con un sobrecosto medio de 145 yuanes/tonelada, un aumento de 20 yuanes/tonelada respecto al día de negociación anterior. En general, la gran salida de warrants hizo que las primas al contado aumentaran inicialmente y luego retrocedieran. Se prestará atención a si los inventarios pueden seguir disminuyendo esta semana.

(3) Cobre importado: el 18 de abril, los precios unitarios fueron de 82-90 dólares/tonelada, QP mayo, con un precio medio sin cambios respecto al día de negociación anterior; los precios B/L fueron de 98-108 dólares/tonelada, QP mayo, con un precio medio sin cambios respecto al día de negociación anterior. El cobre EQ (CIF B/L) fue de 55-65 dólares/tonelada, QP mayo, con un precio medio sin cambios respecto al día de negociación anterior, con referencia a los envíos que llegan a mediados y finales de abril. El 18 de abril, el cobre LME cerró y, debido a la imposibilidad de fijar precios, las transacciones del mercado fueron escasas. Se ofrecieron todavía un pequeño número de B/L, sin fluctuaciones significativas en el centro de precios. Se escuchó que los B/L de pirometalurgia para finales de abril se ofrecieron a 100-105 dólares y tres marcas para principios de mayo se ofrecieron a 115-120 dólares, QP mayo. Los warrants nacionales se ofrecieron a alrededor de 95 dólares/5 QP. Los B/L EQ para mediados y finales de abril se ofrecieron a 60-70 dólares/5 QP, pero las transacciones fueron difíciles de encontrar. En general, EQ se mantuvo firme, pero el volumen de negociación del mercado disminuyó significativamente. Debido al fuerte aumento de las primas del comercio nacional, la relación de precios SHFE/LME tiene espacio para el apoyo, y se espera que las primas del cobre de Yangshan continúen aumentando esta semana.

(4) Cobre secundario: el 18 de abril, los precios de las materias primas de cobre secundario aumentaron 100 yuanes/tonelada intermensual, con los precios del cobre brillante desnudo de Guangdong en 70.800-71.000 yuanes/tonelada, un aumento de 100 yuanes/tonelada intermensual respecto al día de negociación anterior. La diferencia de precios entre el cátodo de cobre y la chatarra de cobre fue de 844 yuanes/tonelada, una disminución de 142 yuanes/tonelada intermensual. La diferencia de precios entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 535 yuanes/tonelada. Según la encuesta de SMM, los comerciantes de importación de cobre secundario declararon que después de detener las compras a Estados Unidos, las fuentes europeas recientes también han disminuido, debido a la reducción de la producción local y el aumento del consumo local en Europa, lo que lleva a que las cotizaciones de los proveedores de cobre secundario superen con creces los rangos razonables. Se espera que las compras de abril sean solo el 50% de las de marzo.

(5) Inventarios: el 18 de abril, los inventarios de cobre LME se mantuvieron sin cambios; el 18 de abril, los inventarios de warrants SHFE disminuyeron en 12.027 toneladas a 65.097 toneladas.

Precios: en el frente macro, Trump criticó a los empresarios que se oponen a los aranceles por no ser buenos en los negocios, pero lo que realmente no saben hacer es política. Trump enumeró ocho métodos "engañosos" no arancelarios, nombrando a Japón y la UE. Mientras tanto, la administración Trump ha comenzado a discutir la creación de un grupo de trabajo para abordar urgentemente la crisis de la imposición de aranceles adicionales a China. Trump no quiere que los aranceles sigan aumentando y afirma que se alcanzará un acuerdo con China en un mes. Medios estadounidenses: los "propios" de Trump también están inquietos, esperando secretamente que la Corte Suprema de Estados Unidos detenga la guerra arancelaria. Los medios estadounidenses informaron que más de 700 protestas estallaron en todo Estados Unidos, oponiéndose a los despidos masivos de empleados federales, los recortes de agencias y las políticas de expulsión de inmigrantes del Gobierno estadounidense. Bajo las repetidas políticas arancelarias, los precios del cobre fluctuaron en máximos. En el lado fundamental, las llegadas recientes al mercado fueron limitadas y los complementos de cobre importado también fueron limitados. En el contexto de envíos activos, los inventarios continuaron disminuyendo. Esta semana, SMM está a punto de celebrar una conferencia de la industria del cobre, y se espera que los proveedores disminuyan, pero coincidiendo con el período de entrega concentrado de contratos a largo plazo, se espera que las primas al contado continúen aumentando. En general, se espera que los precios del cobre de hoy tengan un impulso alcista limitado.

Haga clic para ver la base de datos de metales de SMM

[La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de investigación de inversión. Los clientes deben tomar decisiones con precaución y no usar esto para reemplazar el juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]