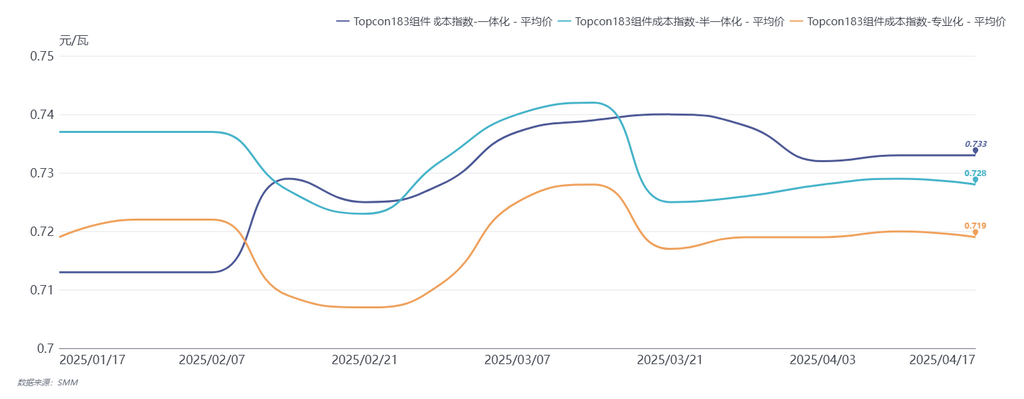

El costo total de las empresas integradas (wafer-celda-módulo) disminuyó a 0,733 yuanes/W.

El costo total de las empresas semiintegradas (celda-módulo) aumentó a 0,728 yuanes/W.

El costo total de las empresas especializadas (módulo) aumentó a 0,719 yuanes/W.

Los datos de SMM muestran:

Segmento de materiales auxiliares: el precio del vidrio recubierto doble capa de 2,0 mm aumentó 0,25 yuanes/m²; el precio de los crisoles de cuarzo de 36 pulgadas disminuyó 240 yuanes/unidad; el precio de la pasta de plata para busbar frontal de células solares disminuyó 313,8 yuanes/kg; el precio de la pasta de plata para el lado posterior de células solares disminuyó 209,4 yuanes/kg; el precio de los marcos fotovoltaicos disminuyó 1.182 yuanes/mt.

Segmento de materiales principales: el precio de wafer N-tipo-183mm aumentó 0,08 yuanes/unidad; el precio de celdas monocrystalline TOPCon-183mm aumentó 0,007 yuanes/W.

[La reducción de costos no silicio de 0,006 yuanes/W ayuda a la reducción de costos de módulos]

El costo total de las empresas de módulos integrados (wafer-celda-módulo) disminuyó, principalmente debido a la reducción de precios de la mayoría de los materiales auxiliares excepto el vidrio, resultando en una reducción de costos no silicio de 0,006 yuanes/W. El costo de materiales principales se mantuvo prácticamente sin cambios ya que el precio promedio de polisilicio no se ajustó. Durante el ciclo descendente por etapas de la cadena de suministro fotovoltaica, continúa el fenómeno de inversión de costos entre empresas de módulos especializadas e integradas, pero la diferencia de precios muestra una tendencia a estrecharse. Esta semana, el precio de venta al contado de módulos (sin incluir flete) se ha acercado al costo total, y algunos pedidos anticipados para entrega en mayo ya han caído por debajo del costo total. Algunos pedidos a bajo precio han incurrido en pérdidas de 0,01-0,02 yuanes/W.

[Después de la burbuja inflacionaria, los precios de los materiales auxiliares experimentan una reversión cíclica]

Mirando hacia el futuro, después de la explosión de la burbuja inflacionaria, se espera que las materias primas experimenten una reversión cíclica. Bajo los efectos duales de la continua disminución de los precios de los materiales auxiliares y el freno del ciclo descendente de la industria fotovoltaica en los materiales principales (polisilicio/wafer/celda), se espera que los costos de módulos disminuyan aún más. Además, con la acelerada iteración de nuevas tecnologías como BC y HJT, así como la liberación de efectos de escala y ventajas de integración vertical de las empresas integradas, la diferencia en la estructura de costos entre empresas especializadas e integradas se estrechará gradualmente, e incluso se revertirá.

Ver base de datos de la cadena de suministro PV de SMM