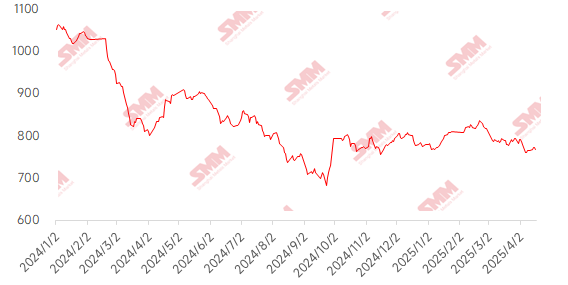

Los precios del mineral de hierro fluctuaron al alza esta semana. La guerra arancelaria entre China y EE. UU. ha terminado temporalmente, mejorando el sentimiento del mercado. El impacto real aún está por verse. Los fundamentos del mineral de hierro esta semana fueron favorables, con un patrón sólido de oferta y demanda. En cuanto a la oferta, los envíos internacionales aumentaron ligeramente, pero las llegadas a puertos subieron más del 13%, manteniéndose en niveles altos. La producción diaria de arrabio continuó creciendo en 4,500 toneladas, superando el mismo período del año anterior. La demanda de mineral de hierro se mantuvo alta, y el inventario en puertos disminuyó significativamente durante dos semanas consecutivas. Además, los datos del sector mostraron buen desempeño, con la demanda aparente de barras de refuerzo expandiéndose esta semana, y la caída en el inventario de los cinco principales productos de acero ampliándose. En general, los fundamentos de oferta y demanda de la industria del acero permanecen saludables. En el mercado spot, el precio de los finos PB en los puertos de Shandong subió 10 yuan/tonelada mensual.

Gráfico: Índice SMM 62% Mineral de Hierro Importado

Fuente de datos: SMM

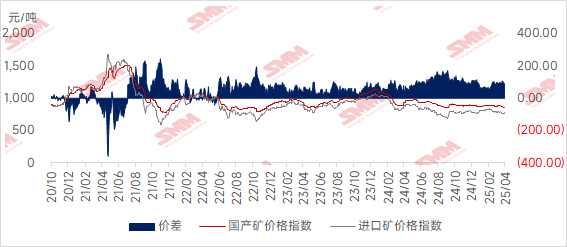

Los precios del mineral nacional disminuyeron ligeramente esta semana, y se espera que permanezcan estancados la próxima semana. Los precios en Tangshan, Qian'an y Qianxi en Hebei subieron 5-10 yuan/tonelada, mientras que en oeste de Liaoning, Chaoyang, Beipiao y Jianping cayeron 1-5 yuan/tonelada. Los precios en el este de China bajaron 30-40 yuan/tonelada.

El mercado de concentrado de mineral de hierro en Tangshan se mantuvo estable en muchas áreas, con el precio de entrega a fábrica de 66 grados base seca e impuestos incluidos en 930-940 yuan/tonelada. Las plantas de beneficio operan a niveles bajos, y la reducción de inventario en los patios de materiales se ralentizó, resultando en un mercado relativamente tranquilo. Las acerías siguen siendo rentables, y la voluntad de mantenimiento de hornos altos es débil a corto plazo, manteniendo la producción de arrabio en niveles altos, lo que proporciona cierto soporte a la demanda de concentrado de mineral de hierro. Sin embargo, las acerías son cautelosas en la compra, adquiriendo principalmente según necesidad, y el soporte impulsado por la demanda no es significativo.

El precio del concentrado de mineral de hierro en oeste de Liaoning cayó significativamente, con el precio ex fábrica de 66 grados base húmeda e impuestos excluidos disminuyendo 30-40 yuan/tonelada, actualmente en 710-720 yuan/tonelada. El entusiasmo de producción en minas y plantas de beneficio sigue siendo moderado, pero el sentimiento de espera es fuerte. El inventario en planta de las acerías se mantiene bajo, y la compra es principalmente según necesidad, resultando en un mercado relativamente tranquilo. Con el fin de la temporada de calefacción, se espera que las acerías comiencen gradualmente el mantenimiento, debilitando la demanda y reduciendo el soporte para los precios del mineral de hierro. Sin embargo, considerando el reciente debilitamiento de los impactos arancelarios, el pesimismo del mercado se ha aliviado.

Las minas y plantas de beneficio en el este de China operan normalmente, produciendo y vendiendo sin presión de inventario significativa. Una gran mina en Linyi, Shandong, reanudó parcialmente la producción esta semana, con un aumento diario de concentrado de mineral de hierro de alrededor de 3,000 toneladas, aliviando la escasez de suministro local.

Mirando hacia la próxima semana

Para el mineral importado: Se espera que el mercado de mineral de hierro mantenga un patrón fuerte y fluctuante. En cuanto a la demanda, la producción diaria de arrabio se espera que aumente significativamente en casi 20,000 toneladas, acercándose al pico anual, respaldando la demanda de mineral. En cuanto a la oferta, aunque los envíos pueden disminuir ligeramente debido al clima tormentoso en Australia, la interrupción general es limitada. Aunque el impacto de la guerra arancelaria entre China y EE. UU. se ha debilitado marginalmente, su efecto de supresión continúa. Junto con el aumento de las expectativas del mercado sobre políticas de la reunión del Buró Político a finales de abril, factores alcistas y bajistas están entrelazados. Se espera que los precios del mineral de hierro continúen fluctuando al alza, pero el potencial de subida puede ser relativamente limitado debido a la incertidumbre política y los altos precios.

Para el mineral nacional: En general, los precios del mineral nacional se están ajustando, con algunas acerías compradoras elevando los precios y otras manteniéndolos estables. El sentimiento de espera persiste, y sin orientación política, le falta impulso sostenido al alza. Sin embargo, considerando los recursos ajustados, el soporte en el fondo sigue siendo fuerte, y se espera que los precios del mineral nacional permanezcan estancados la próxima semana.

Haga clic para ver la Base de Datos de la Cadena de la Industria Metalúrgica SMM