Futuros: Durante la noche, el cobre LME abrió a 8.942,5 dólares/mt, fluctuó al alza en la sesión temprana y alcanzó un máximo de 9.058 dólares/mt cerca del final de la sesión. El centro de gravedad retrocedió y tocó un mínimo de 8.885 dólares/mt al final de la sesión, luego rebotó ligeramente y cerró finalmente a 8.977,5 dólares/mt, con un aumento del 0,9%. El volumen de negociación alcanzó 28.000 lotes, y los contratos abiertos llegaron a 298.000 lotes. Durante la noche, el contrato SHFE de cobre 2505 más negociado abrió a 74.770 yuanes/mt, fluctuó al alza en la sesión temprana y alcanzó un máximo de 75.340 yuanes/mt durante la sesión. El centro de gravedad retrocedió y tocó un mínimo de 74.160 yuanes/mt al final de la sesión, cerrando finalmente a 74.450 yuanes/mt, con una caída del 0,73%. El volumen de negociación alcanzó 70.000 lotes, y los contratos abiertos llegaron a 145.000 lotes.

.

【Resumen de la Reunión Matinal de Cobre SMM】Noticias: (1) El 9 de abril (miércoles), Julia Torreblanca, jefa de la Sociedad Nacional de Minería, Petróleo y Energía de Perú (SNMPE), declaró que la producción de cobre de Perú se espera que crezca entre 2-4% este año. Esto elevará la producción de cobre de Perú a 2,79-2,85 millones de mt, superando los 2,74 millones de mt del año pasado.

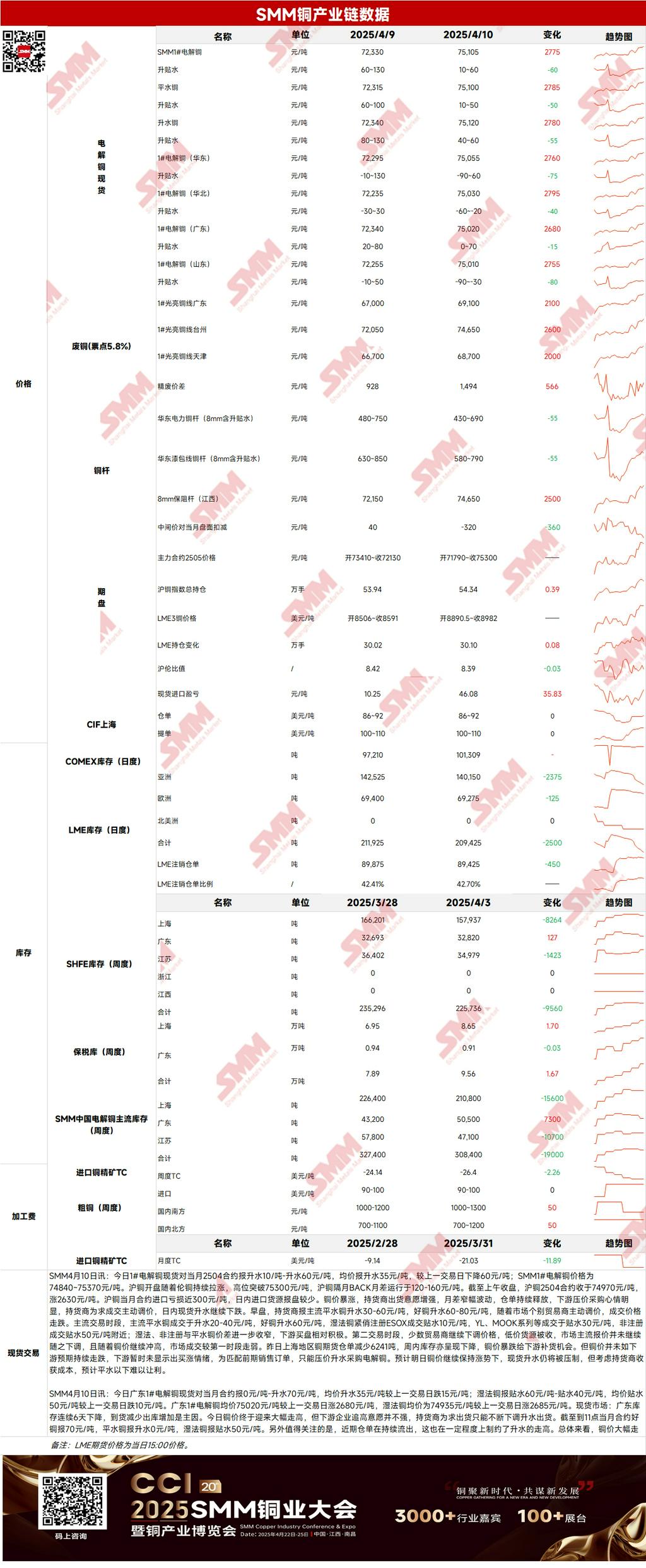

Spot: (1) Shanghái: El 10 de abril, los precios spot de cátodos de cobre #1 contra el contrato front-month 2504 estuvieron a un prima de 10-60 yuanes/mt, con una prima promedio de 35 yuanes/mt, 60 yuanes/mt menos que el día de negociación anterior. Los precios de cátodos de cobre #1 SMM fueron de 74.840-75.370 yuanes/mt. El cobre SHFE abrió con el cobre LME continuando su alza, rompiendo 75.300 yuanes/mt en el máximo. La diferencia de precio entre los contratos front-month y next-month de cobre SHFE fue de 120-160 yuanes/mt. Al cierre de la mañana, el contrato de cobre 2504 SHFE cerró a 74.970 yuanes/mt, 2.630 yuanes/mt más alto. La pérdida de importación del contrato front-month de cobre SHFE fue de casi 300 yuanes/mt, y hubo pocas ofertas de cargamentos importados durante el día.

(2) Guangdong: El 10 de abril, los precios spot de cátodos de cobre #1 de Guangdong contra el contrato front-month estuvieron a 0-70 yuanes/mt, con una prima promedio de 35 yuanes/mt, 15 yuanes/mt menos que el día de negociación anterior. El cobre SX-EW estuvo a un descuento de 60-40 yuanes/mt, con un descuento promedio de 50 yuanes/mt, 10 yuanes/mt menos que el día de negociación anterior. El precio promedio de cátodos de cobre #1 de Guangdong fue de 75.020 yuanes/mt, 2.680 yuanes/mt más alto que el día de negociación anterior. El precio promedio de cobre SX-EW fue de 74.935 yuanes/mt, 2.685 yuanes/mt más alto que el día de negociación anterior. En general, los precios del cobre subieron significativamente, pero los compradores a nivel de consumo no quisieron seguir la tendencia, lo que resultó en transacciones spot pobres.

(3) Cobre importado: El 10 de abril, los precios de garantías estuvieron a 86-92 dólares/mt, QP abril, con el precio promedio igual al día de negociación anterior. Los precios B/L estuvieron a 100-110 dólares/mt, QP mayo, con el precio promedio igual al día de negociación anterior. El cobre EQ (CIF B/L) estuvo a 55-65 dólares/mt, QP mayo, con el precio promedio 5 dólares/mt más alto que el día de negociación anterior. Las ofertas se referían a cargamentos que llegaban a mediados o finales de abril. La relación de precios SHFE/LME retrocedió en la sesión temprana, y las ofertas de garantías disminuyeron. La voluntad de vender de los proveedores se debilitó, mientras que los compradores mostraron gran actividad consultando sobre cargamentos EQ que llegaban en abril-mayo.

(4) Cobre secundario: El 10 de abril, los precios de materias primas de cobre secundario aumentaron 2.100 yuanes/mt mes a mes. Los precios de cobre brillante desnudo en Guangdong estuvieron a 69.000-69.200 yuanes/mt, 2.100 yuanes/mt más altos que el día de negociación anterior. La diferencia de precio entre cátodo de cobre y chatarra de cobre fue de 1.494 yuanes/mt, 566 yuanes/mt más alta mes a mes. La diferencia de precio entre varilla de cátodo de cobre y varilla de cobre secundario fue de 880 yuanes/mt. Según la encuesta de SMM, las empresas de varillas de cobre secundario no produjeron durante la semana debido a dificultades en la compra y pedidos limitados. Con el rebote significativo de los precios del cobre durante el día, la disposición a ordenar de los compradores a nivel de consumo mejoró. A medida que los precios del cobre continuaron subiendo por la tarde, las empresas de varillas de cobre secundario tuvieron que suspender las ventas debido a inventarios insuficientes de productos terminados.

(5) Inventario: El 10 de abril, los inventarios de cátodos de cobre LME disminuyeron 2.500 mt a 209.425 mt. El 9 de abril, los inventarios de garantías SHFE disminuyeron 7.869 mt a 89.524 mt.

Macro: La tasa anual no ajustada del IPC de EE. UU. en marzo fue del 2,4%, alcanzando el mínimo de seis meses y por debajo de la expectativa del mercado del 2,6%. Tras la publicación de los datos, los traders apostaron a que la Fed de EE. UU. reanudaría los recortes de tasas en junio y podría reducir la tasa de política en un punto porcentual completo para fin de año, lo que pesó sobre el dólar estadounidense. El índice del dólar estadounidense cayó más del 2%, beneficiando a los precios del cobre. Fundamentos: Hoy, los precios del cobre subieron, y la voluntad de vender de los proveedores aumentó. Las garantías continuaron liberándose, y tanto los inventarios de garantías futuras como los inventarios semanales en Shanghái disminuyeron, indicando cierta liberación de suministro. Hasta el jueves 10 de abril, los inventarios de cobre principales de SMM en todo el país disminuyeron significativamente 31.500 mt desde el lunes a 267.200 mt, 46.400 mt menos que el jueves anterior, marcando la sexta semana consecutiva de desabastecimiento semanal. En cuanto a la demanda, la mentalidad de los compradores a nivel de consumo de bajar los precios de compra fue evidente. Al mismo tiempo, a medida que los precios del cobre subieron, las transacciones del mercado se debilitaron, y los compradores a nivel de consumo no mostraron intención de comprar apresuradamente ante el aumento continuo de precios, solo emparejando órdenes anteriores al bajar los precios de compra. En cuanto a los precios, los factores bajistas macroeconómicos se debilitaron, el dólar estadounidense se debilitó, y los fundamentos mostraron disminuciones de inventario, indicando que los precios del cobre aún tienen cierto impulso alcista a corto plazo.