Mercado de futuros: El cobre en la LME abrió a 8.630 USD/t la noche anterior, cayendo inicialmente ligeramente hasta un mínimo de 8.489,5 USD/t, para luego consolidarse lateralmente durante la sesión. Cerca del cierre, subió bruscamente hasta un máximo de 8.974 USD/t y finalmente cerró a 8.897 USD/t, un aumento del 3,6%. El volumen de negociación alcanzó las 36.000 lotes y los intereses abiertos se situaron en 301.000 lotes. El contrato más negociado de cobre SHFE 2505 abrió a 71.790 yuanes/t la noche anterior, tocando un mínimo de 71.690 yuanes/t, para luego subir bruscamente hasta un máximo de 73.030 yuanes/t. Fluctuó dentro de un rango durante toda la sesión y se consolidó lateralmente cerca del cierre, cerrando finalmente a 72.490 yuanes/t, una caída del 0,01%. El volumen de negociación alcanzó las 78.000 lotes y los intereses abiertos se situaron en 153.000 lotes.

[Resumen de la reunión matutina de cobre de SMM] Noticias: (1) CMOC publicó un anuncio sobre su desempeño operativo de enero a marzo de 2025 la tarde del 8 de abril de 2025. La compañía aprovechó las oportunidades favorables del mercado y se esforzó al máximo por estabilizar y aumentar la producción. La producción de sus principales productos, cobre, cobalto y niobio, aumentó un 15,65%, un 20,68% y un 4,39% interanual, respectivamente. Beneficiándose del aumento interanual de los precios de venta de todos los productos, los principales indicadores operativos de la compañía superaron las expectativas, logrando un buen comienzo de año.

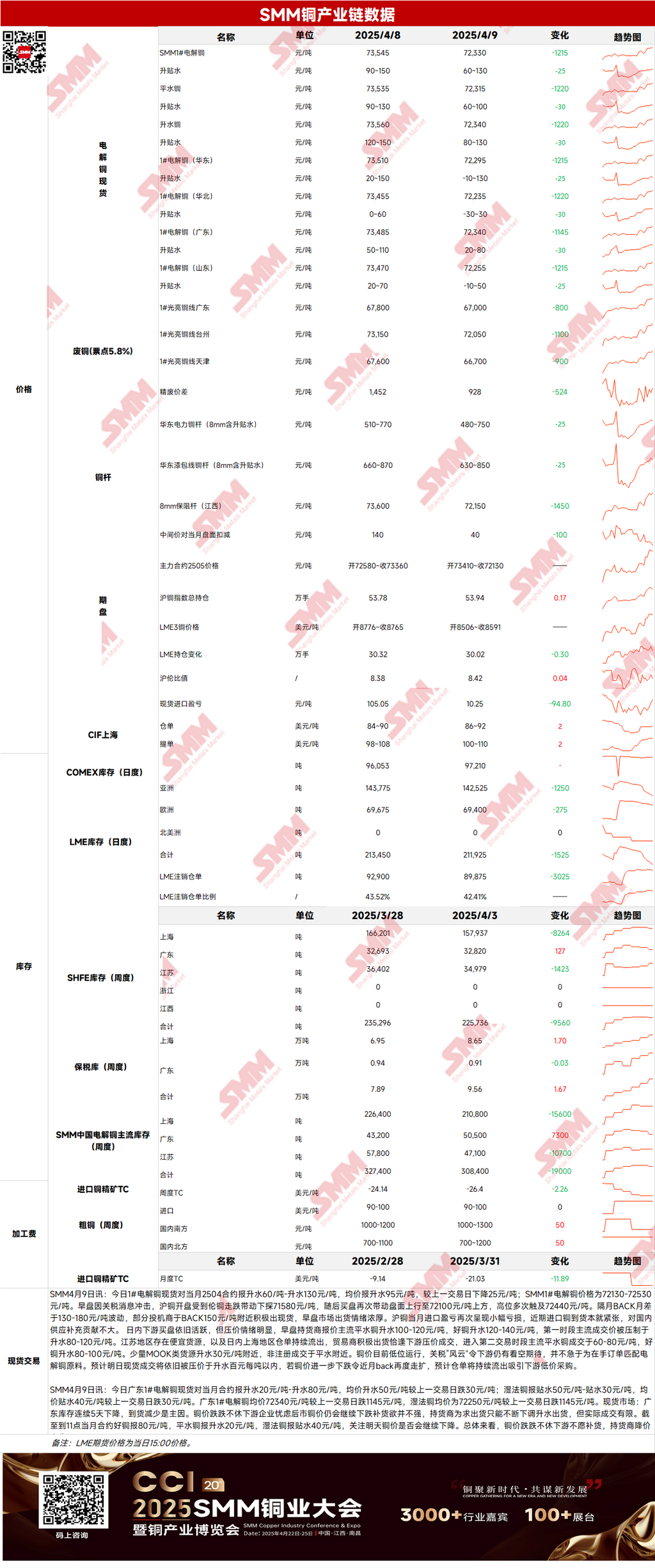

Al contado: (1) Shanghái: El 9 de abril, los precios al contado del cátodo de cobre SMM #1 frente al contrato 2504 del mes vencedor se situaron en un premio de 60-130 yuanes/t, con un premio medio de 95 yuanes/t, una caída de 25 yuanes/t respecto al día anterior. Los precios del cátodo de cobre SMM #1 se situaron en 72.130-72.530 yuanes/t. En la sesión de la mañana, el cobre SHFE abrió a la baja a 71.580 yuanes/t, impulsado por la caída del cobre en la LME debido a las noticias arancelarias, pero luego se recuperó por encima de 72.100 yuanes/t, con máximos que alcanzaron repetidamente los 72.440 yuanes/t. El diferencial de precios entre los contratos de futuros fluctuó entre 130-180 yuanes/t, y algunos especuladores vendieron activamente carga al contado en torno a un diferencial de 150 yuanes/t. El sentimiento del mercado estuvo dominado por las ventas en la sesión de la mañana. La pérdida/ganancia de importación del contrato del mes vencedor del cobre SHFE mostró una ligera pérdida de nuevo, y la llegada escasa de cobre importado recientemente contribuyó poco al suministro nacional.

(2) Guangdong: El 9 de abril, los precios al contado del cátodo de cobre #1 de Guangdong frente al contrato del mes vencedor se situaron en un premio de 20-80 yuanes/t, con un premio medio de 50 yuanes/t, una caída de 30 yuanes/t respecto al día anterior. El cobre SX-EW se situó en un descuento de 50-30 yuanes/t, con un descuento medio de 40 yuanes/t, una caída de 30 yuanes/t respecto al día anterior. El precio medio del cátodo de cobre #1 de Guangdong fue de 72.340 yuanes/t, una caída de 1.145 yuanes/t respecto al día anterior, mientras que el precio medio del cobre SX-EW fue de 72.250 yuanes/t, una caída de 1.145 yuanes/t respecto al día anterior.

(3) Cobre importado: El 9 de abril, los precios de los warrant se situaron en 86-92 USD/t, QP abril, con un precio medio que subió 2 USD/t respecto al día anterior. Los precios B/L se situaron en 100-110 USD/t, QP mayo, con un precio medio que subió 2 USD/t respecto al día anterior. El cobre EQ (CIF B/L) se situó en 50-60 USD/t, QP mayo, con un precio medio que subió 5 USD/t respecto al día anterior, en referencia a las cargas que llegan a mediados y finales de abril. La ventana de importación se abrió ampliamente en la sesión de la mañana, y los proveedores mostraron un sentimiento más fuerte para mantener las cotizaciones firmes en comparación con el día anterior, con una divergencia significativa entre compradores y vendedores. Las transacciones fueron esporádicas, pero el centro de precios fue significativamente más alto que los dos días anteriores.

(4) Cobre secundario: El 9 de abril, los precios de las materias primas de cobre secundario cayeron 800 yuanes/t intermensuales. Los precios del cobre brillante desnudo de Guangdong se situaron en 66.900-67.100 yuanes/t, una caída de 800 yuanes/t respecto al día anterior. La diferencia de precios entre el cátodo de cobre y la chatarra de cobre fue de 928 yuanes/t, una caída de 524 yuanes/t intermensuales. La diferencia de precios entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 575 yuanes/t. Según la encuesta de SMM, las empresas de varillas de cobre secundario buscaron oportunidades de venta durante el día, pero el mercado generalmente creía que los precios del cobre aún tenían espacio para la baja. Las empresas de varillas de cobre secundario redujeron gradualmente sus ofertas de 72.200-72.300 yuanes/t a 72.000 yuanes/t antes de lograr algunas transacciones.

(5) Inventarios: El 9 de abril, los inventarios de cátodo de cobre en la LME disminuyeron en 1.525 t hasta las 211.925 t. El 9 de abril, los inventarios de warrant de SHFE disminuyeron en 11.375 t hasta las 97.393 t.

Precio: A nivel macro, el ritmo de la recuperación económica mundial sigue siendo incierto recientemente, con datos económicos estadounidenses mixtos, y las expectativas del mercado sobre la dirección de la política monetaria de la Reserva Federal de Estados Unidos son complejas. Los aranceles "recíprocos" anunciados anteriormente por Trump estaban programados originalmente para entrar en vigor a las 00:01 hora del este de Estados Unidos el miércoles, pero se suspendieron menos de 13 horas después de entrar en vigor. Trump declaró que había aprobado una suspensión de 90 días para los países relevantes, que se aplica a los aranceles recíprocos. Durante este período, los aranceles generales se reducirán al 10%, y la suspensión entró en vigor de inmediato. Esta medida alivió en gran medida las preocupaciones del mercado sobre la escalada de las fricciones comerciales, lo que llevó a un aumento de las acciones estadounidenses y a una detención de la caída de los precios del cobre. En el lado de los fundamentos, en cuanto a la oferta, la pérdida/ganancia de importación del contrato del mes vencedor del cobre SHFE mostró una ligera pérdida de nuevo, y la llegada escasa de cobre importado contribuyó poco al suministro nacional. En cuanto a la demanda, las compras de los consumidores intermedios fueron activas, pero debido a los bajos precios del cobre y los factores arancelarios, los consumidores intermedios tenían expectativas bajistas y no tenían prisa por comprar materias primas, lo que suprimió los precios de transacción. En cuanto al precio, aunque los vientos en contra macro se aliviaron anoche y los precios del cobre dejaron de caer, teniendo en cuenta que es poco probable que la situación de oferta escasa mejore significativamente a corto plazo y que los consumidores intermedios siguen siendo cautelosos en el lado de la demanda, se espera que los precios del cobre mantengan una tendencia dentro de un rango hoy, con un impulso alcista relativamente limitado y una presión bajista.

[La información proporcionada es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de inversión o investigación. Los clientes deben tomar decisiones con cautela y no usar esto como un sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]