Comentario matutino de SMM Alúmina 3.31

Mercado de futuros: En la sesión nocturna, el contrato de alúmina 2505 más negociado abrió a 3,035 yuanes/mt, con un máximo de 3,037 yuanes/mt, un mínimo de 2,992 yuanes/mt y cerró a 2,997 yuanes/mt, una caída de 38 yuanes/mt, un descenso del 1.25%, con un volumen abierto de 205,000 contratos.

Lado de mineral: Hasta el 28 de marzo, el índice de bauxita importada de SMM se situó en 93.1 dólares/mt, una disminución de 0.06 dólares/mt respecto al día hábil anterior, principalmente debido a la caída de los precios de la soda cáustica en Shandong. El precio promedio CIF de la bauxita de Guinea de SMM fue de 91 dólares/mt, sin cambios respecto al día hábil anterior. El precio promedio CIF de la bauxita de baja temperatura de Australia de SMM fue de 87 dólares/mt, sin cambios respecto al día hábil anterior. El precio promedio CIF de la bauxita de alta temperatura de Australia de SMM fue de 81 dólares/mt, sin cambios respecto al día hábil anterior.

Noticias de la industria:

- El 28 de marzo, el Ministerio de Industria y Tecnología de la Información y otros nueve departamentos emitieron el "Plan de Implementación para el Desarrollo de Calidad de la Industria del Aluminio (2025-2027)". El plan mencionó acelerar el aumento de las reservas y producción de recursos de bauxita domésticos. Promueve una nueva ronda de acciones estratégicas para romper avances en exploración minera, añadiendo un lote de recursos de bauxita explotables, e incentiva avances tecnológicos en el desarrollo y utilización de bauxita de bajo grado y alto contenido de azufre. El plan también mencionó la necesidad de construir proyectos de alúmina con precaución. Los nuevos o ampliados proyectos de alúmina deben cumplir con los estándares avanzados obligatorios de consumo energético y nivel A de desempeño ambiental. No se construirán nuevas líneas de producción de alúmina que utilicen dísporo como materia prima. En principio, los nuevos o ampliados proyectos de alúmina (incluyendo aquellos que producen hidróxido de aluminio a partir de bauxita) deben tener derechos de producción de bauxita que coincidan con la capacidad y cierta capacidad de utilización integral de lodos rojos.

- Según datos de SMM, en marzo de 2025, el inventario total de materias primas de bauxita de las refinerías de alúmina domésticas se mantuvo prácticamente estable, con un aumento del 0.1% mensual, pero una disminución del 0.5% interanual. Hasta el 28 de marzo, según estadísticas de SMM, el inventario total de bauxita en nueve puertos fue de 16.06 millones de mt, con un aumento de 1.5 millones de mt en el inventario de bauxita en los puertos desde finales del mes anterior, principalmente debido al aumento de la oferta de bauxita importada.

- Dinámica de producción de alúmina mensual: Según datos de SMM, en marzo de 2025 (31 días), la producción de alúmina metálica de China aumentó un 8.86% mensual y un 11.32% interanual. Hasta finales de marzo, la capacidad existente de alúmina metálica de China fue de aproximadamente 105.02 millones de mt, con una capacidad operativa real que disminuyó un 1.68% mensual, y una tasa de operatividad del 84.64%.

- Según SMM, las refinerías de alúmina principales de la provincia de Guangxi redujeron los precios de compra de soda cáustica en 700 yuanes/mt (convertidos a concentración del 100%) en abril en comparación con marzo, con el precio de entrega a fábrica de soda cáustica líquida de membrana de intercambio iónico del 50% alrededor de 3,600 yuanes/mt (convertidos a concentración del 100%), con ligeras diferencias en algunas regiones debido a distancias de transporte variables.

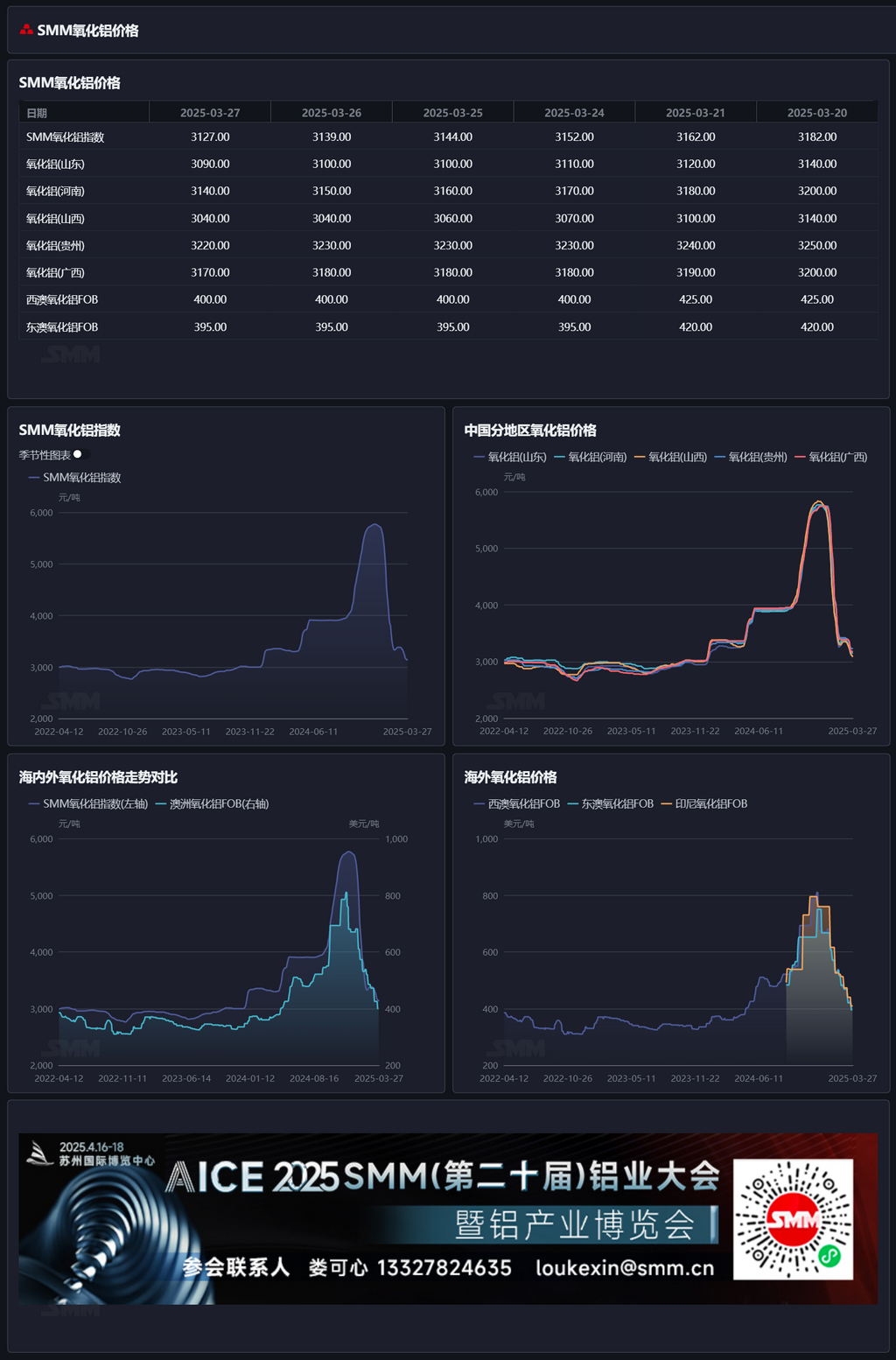

Informe diario de base: Según datos de SMM, el 28 de marzo, el índice de alúmina de SMM estaba en un premio de 75 yuanes/mt frente al último precio de transacción del contrato más negociado a las 11:30.

Informe diario de garantías: El 28 de marzo, las garantías totales de alúmina registradas aumentaron 15,626 mt respecto al día hábil anterior, alcanzando 298,500 mt. Las garantías totales de alúmina registradas en Shandong se mantuvieron estables en 4,513 mt respecto al día hábil anterior. Las garantías totales de alúmina registradas en Henan se mantuvieron estables en 25,800 mt respecto al día hábil anterior. Las garantías totales de alúmina registradas en Guangxi se mantuvieron estables en 49,800 mt respecto al día hábil anterior. Las garantías totales de alúmina registradas en Gansu se mantuvieron estables en 22,500 mt respecto al día hábil anterior. Las garantías totales de alúmina registradas en Xinjiang aumentaron 15,626 mt respecto al día hábil anterior, alcanzando 195,800 mt.

Mercado internacional: Hasta el 28 de marzo de 2025, el precio FOB de alúmina en Australia Occidental fue de 377 dólares/mt, con una tarifa de flete marítimo de 21.40 dólares/mt, y la tasa de venta USD/CNY fue de alrededor de 7.28. Este precio se traduce en un precio de venta de alrededor de 3,358 yuanes/mt en los puertos principales domésticos, lo que es 247 yuanes/mt más alto que los precios de alúmina domésticos, manteniendo la ventana de importación de alúmina cerrada. Basándose en el último precio de transacción FOB de 368 dólares/mt en Australia Oriental, el precio estimado de venta en los puertos principales domésticos es de alrededor de 3,300 yuanes/mt, menos de 200 yuanes/mt más alto que el índice de precios de alúmina de SMM. Si los precios de alúmina internacionales disminuyen aún más y la tasa de disminución supera a la de los precios domésticos, la ventana de importación de alúmina puede abrirse gradualmente. En cuanto a las exportaciones, basándose en los últimos precios de transacción spot de alúmina en Shandong, el costo de exportación de alúmina doméstica es de alrededor de 450 dólares/mt, superior a los precios de alúmina spot internacionales, manteniendo la ventana de exportación cerrada.

Resumen: La semana pasada, la tasa de operatividad semanal de alúmina se redujo nuevamente, con la capacidad operativa total nacional de alúmina metálica disminuyendo a 87.3 millones de mt/año, una disminución de 700,000 mt/año respecto a la semana anterior, pero el exceso de oferta general en el mercado de alúmina aún no se ha revertido. Según datos de SMM, hasta el jueves pasado, la capacidad operativa total de aluminio doméstico fue de 43.88 millones de mt/año, lo que se traduce en una capacidad operativa de demanda de alúmina de alrededor de 84.47 millones de mt/año, con una demanda teórica que aumentó ligeramente pero sigue siendo inferior a los niveles operativos reales. En el lado de la oferta, la oferta de bauxita doméstica sigue siendo baja, con incrementos limitados; el aumento de la oferta de bauxita importada ha impulsado la oferta total de bauxita doméstica, lo que podría hacer que los fundamentos de oferta y demanda de bauxita sean más relajados que antes, con los precios de bauxita probablemente bajo presión a corto plazo. Mientras tanto, las plantas de aluminio a montante informaron que la adquisición de alúmina se basa principalmente en contratos a largo plazo, y algunas plantas que han acumulado para el invierno están planeando reducir activamente el inventario. La semana pasada, según estadísticas de SMM, el inventario de materias primas de alúmina en las plantas de aluminio disminuyó 44,000 mt respecto a la semana anterior. A corto plazo, se espera que la oferta circulante de alúmina siga siendo relativamente holgada, y los precios de alúmina pueden seguir operando bajo presión. Se debe prestar atención a los cambios en la capacidad operativa de alúmina.

[La información proporcionada es solo para referencia. Este artículo no constituye asesoramiento directo para decisiones de investigación de inversión. Los clientes deben tomar decisiones con cautela y no usar esto como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]