》Ver cotizaciones de cobre SMM, datos y análisis de mercado

》Pedir y ver precios históricos al contado de metales SMM

》Hacer clic para ver la base de datos de la cadena de suministro de cobre SMM

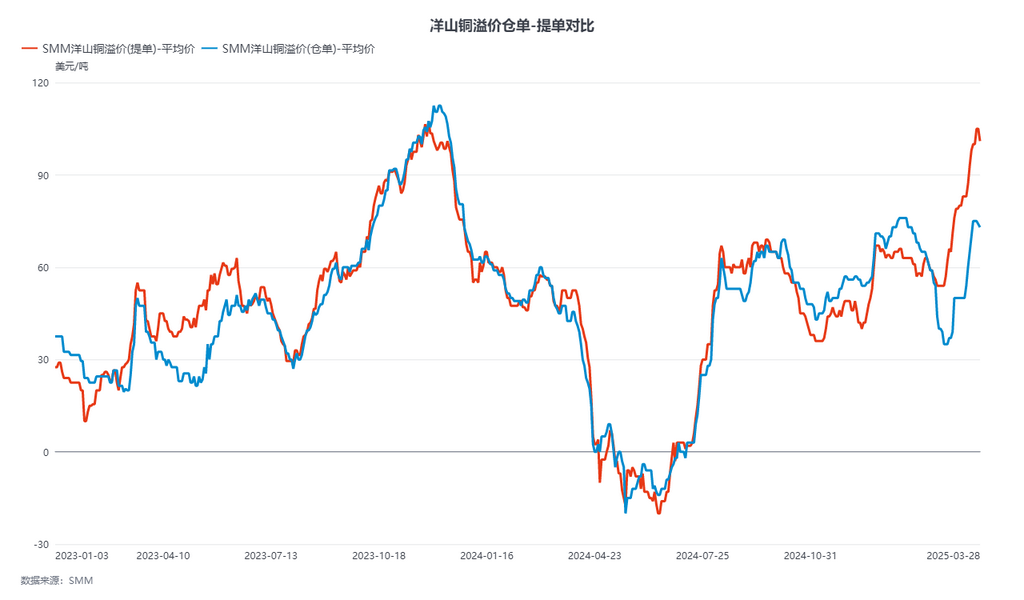

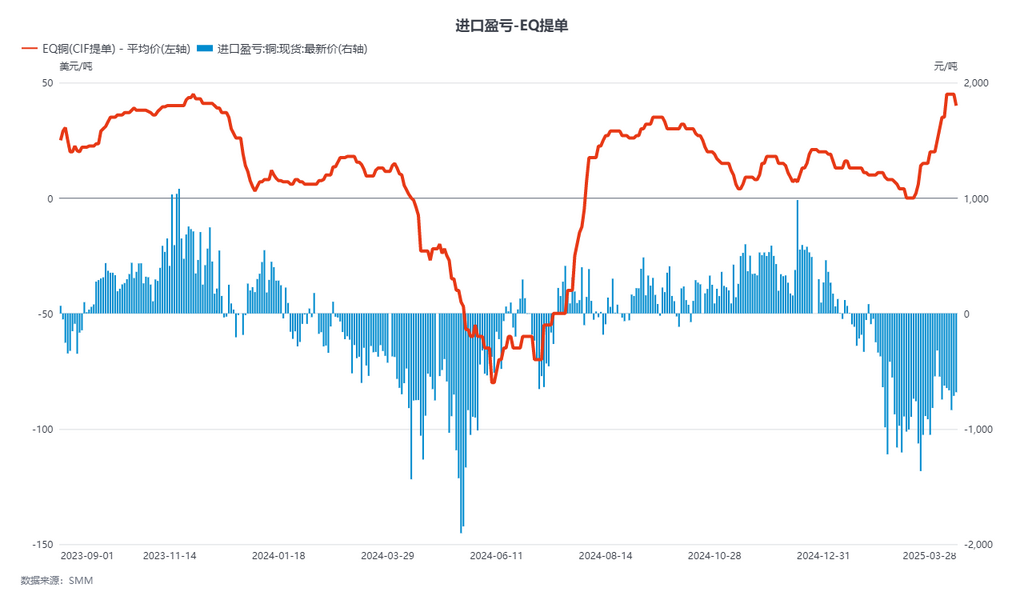

Esta semana (24-28 de marzo), el rango promedio semanal de las primas de cobre de Yangshan para transacciones B/L fue de $97,2-$107,2/mt, QP abril, con un precio promedio de $102,2/mt, un aumento de $13,4/mt respecto a la semana anterior. Los precios de los warrants fueron de $70-$78,8/mt, con un precio promedio de $74,4/mt, un aumento de $14,6/mt respecto a la semana anterior, QP abril. Los precios CIF B/L de cobre EQ fueron de $39-$49/mt, con un precio promedio de $44/mt, un aumento de $15/mt respecto a la semana anterior, QP abril. Hasta el 28 de marzo, la relación de precios SHFE/LME para el contrato LME cobre a SHFE 2504 fue de 8,20, con una ganancia/pérdida de importación alrededor de -800 yuanes/mt. Hasta el viernes, el LME 3M-abril de cobre estaba en C$23,69/mt; la diferencia entre las tarifas de intercambio de fechas de abril y mayo era de C$18,45/mt.

Actualmente, el precio al contado para warrants de cobre ER de alta calidad es de $76/mt, la pirometalurgia principal está en $73/mt, y SX-EW en $70/mt; B/L de cobre de alta calidad en $106/mt, la pirometalurgia principal alrededor de $101/mt, y SX-EW en $96/mt; CIF B/L de cobre EQ en $35-$45/mt, con un precio promedio de $40/mt.

Esta semana, el mercado al contado tendió a ser tranquilo, con perturbaciones continuas en el lado de la oferta. A principios de semana, debido a rumores de mercado sobre recortes de producción en las fundiciones Altonorte y SPCC-ILO, los precios ofertados para B/L a largo plazo se mantuvieron firmes. Como resultado, algunos B/L originalmente destinados a Asia Sudoriental desde Japón y Corea del Sur fluyeron hacia China. A mediados de semana, resurgieron las preocupaciones por la política arancelaria recíproca de EE. UU. y la implementación acelerada de aranceles al cobre, lo que llevó a transacciones B/L tranquilas en el mercado. Con la llegada de mercancías nacionales canceladas de LME a los puertos, los precios de los warrants también alcanzaron su punto máximo y retrocedieron. A corto plazo, la voluntad de compra de los compradores es baja, y el impulso alcista de las primas de cobre de Yangshan ha comenzado a debilitarse después de dos meses consecutivos de subida, con un fuerte sentimiento de espera en el mercado. Sin embargo, basándose en las 250,000-300,000 toneladas de llegadas de cátodos de cobre a EE. UU. de marzo a abril, el suministro de cátodos de cobre en Asia permanecerá ajustado después de entrar en el segundo trimestre.

Según la encuesta de SMM, hasta el jueves (27 de marzo), las existencias de cobre en zonas francas domésticas aumentaron en 5,800 mt respecto a la semana anterior, totalizando 78,900 mt. Entre ellas, las existencias en zonas francas de Shanghai aumentaron en 6,200 mt respecto a la semana anterior, totalizando 69,500 mt; las existencias en zonas francas de Guangdong disminuyeron en 400 mt respecto a la semana anterior, totalizando 9,400 mt. Las existencias en zonas francas continuaron aumentando esta semana, ejerciendo presión sobre las primas de cátodos de cobre en zonas francas. Las ofertas de precios de warrants han mostrado una tendencia a la baja, y a medida que los B/L cancelados continuamente de los almacenes asiáticos de LME llegaron a los puertos, tanto las importaciones como las exportaciones estuvieron activas. Por lo tanto, las existencias en zonas francas mostraron una fuerte liquidez. Se espera que las existencias en zonas francas continúen aumentando la próxima semana.