》Ver cotizaciones, datos y análisis de mercado del producto plomo SMM

》Pedir y ver precios históricos al contado de metales SMM

》Hacer clic para ver la base de datos SMM

Noticias SMM 26 de marzo:

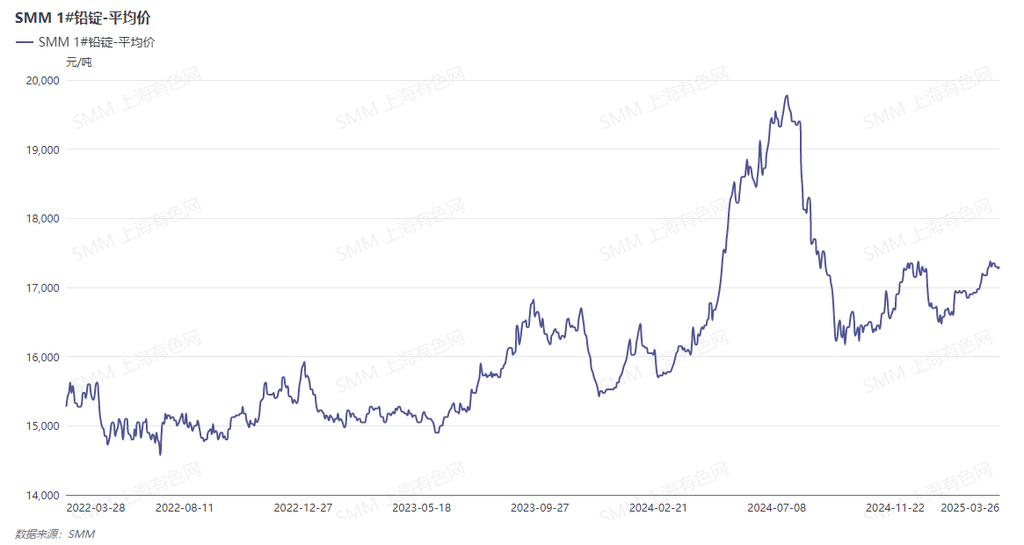

Impulsado por una mejora en la dinámica de oferta-demanda y un entorno macroeconómico favorable, el centro de precios del plomo en marzo de 2025 mostró un aumento significativo en comparación con febrero.

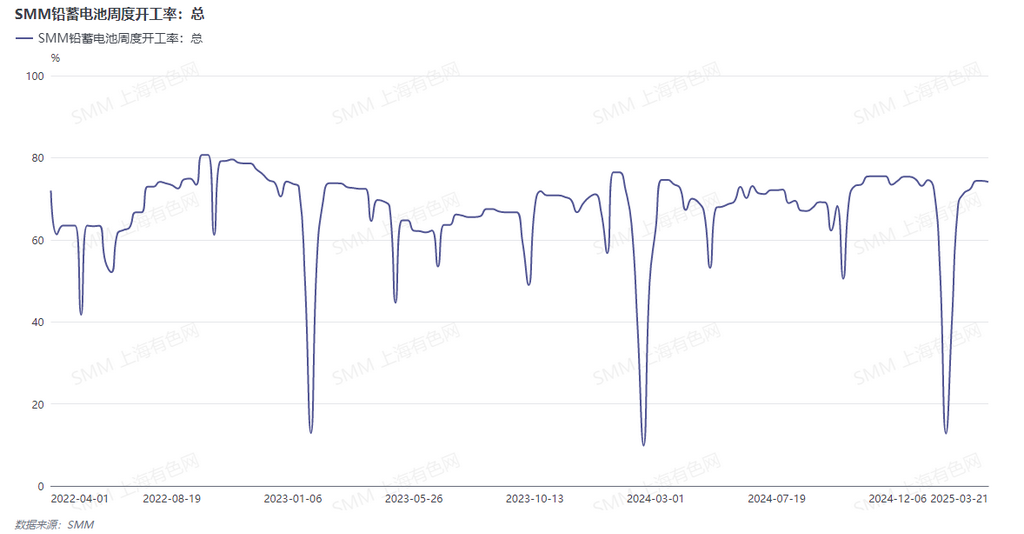

A principios de marzo, las noticias sobre el aumento de aranceles en EE. UU. continuaron fermentando, aumentando las preocupaciones del mercado y suprimiendo el desempeño de los futuros de metales no ferrosos. Tras la conclusión de las Dos Sesiones en China, se propusieron una serie de políticas para estimular el consumo, creando un entorno macroeconómico favorable. Sin embargo, el aumento en la oferta de lingotes de plomo coexistió con desequilibrios en la oferta de materias primas, lo que llevó a un estancamiento en el mercado de futuros de plomo de la SHFE, con el centro de precios fluctuando alrededor de 17,250 yuanes/mt. En el mercado al contado, el consumo final en el sector de baterías de plomo-ácido permaneció estable, con grandes empresas manteniendo una producción constante y una tasa operativa semanal del 70-80%. Con la aproximación de la temporada baja tradicional, los distribuidores adoptaron una actitud cautelosa en las compras, especialmente los distribuidores de baterías para bicicletas eléctricas, que mantuvieron activamente niveles bajos de inventario. Algunos productores informaron una desaceleración en los nuevos pedidos, y si los inventarios de baterías aumentan aún más, podrían considerarse recortes de producción o vacaciones a finales de marzo. Debido a los incrementos significativos en los precios de metales como el antimonio y estaño, los costos de producción de baterías de plomo-ácido han subido. Algunas empresas tienen la intención de aumentar los precios de venta de las baterías, pero el débil consumo final ha mantenido a la mayoría de las empresas en modo de espera.

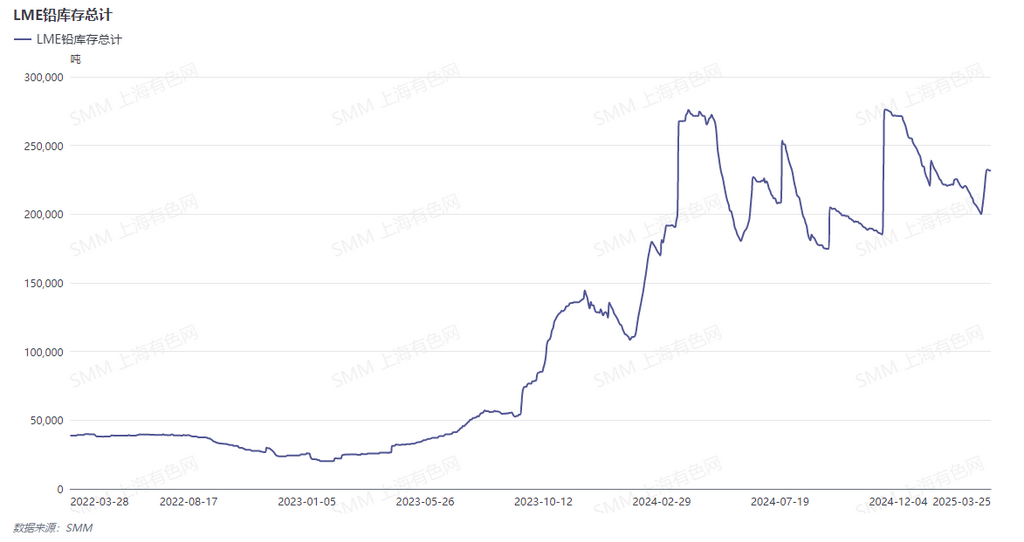

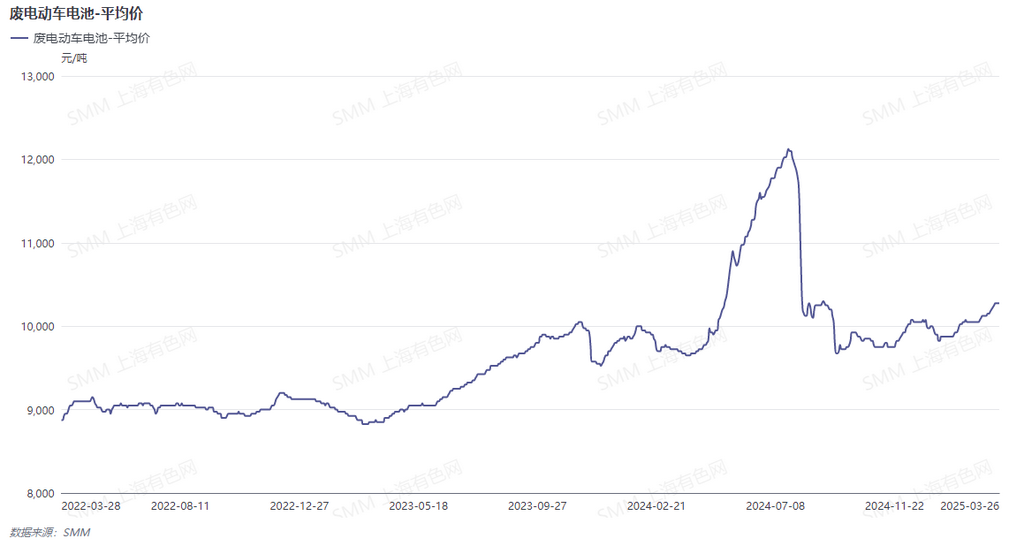

A mediados de marzo, los datos publicados por el Departamento de Trabajo de EE. UU. mostraron que la inflación del IPC de febrero fue inferior a las expectativas, aliviando algunas preocupaciones del mercado y proporcionando a la Fed de EE. UU. más espacio para recortes de tasas. Mientras tanto, los inventarios de plomo en el extranjero disminuyeron durante tres semanas consecutivas, impulsando los precios del plomo LME. En el país, tras la conclusión de las Dos Sesiones, el Banco Popular de China celebró una reunión ampliada, indicando la implementación de una política monetaria moderadamente expansiva y la posibilidad de recortes en las reservas obligatorias y las tasas de interés, lo que impulsó a los metales no ferrosos. El mercado de plomo en marzo vio un aumento tanto en la oferta como en la demanda, sin factores bajistas fuertes emergentes. Durante este período, se levantaron las advertencias de mal tiempo por contaminación grave en la región de Beijing-Tianjin-Hebei y áreas circundantes, mientras que se llevaron a cabo inspecciones ambientales en Anhui. La nueva capacidad de plomo secundario en Jiangsu se puso en marcha según lo programado, lo que llevó a fluctuaciones periódicas en la oferta. Influenciado por el sentimiento macroeconómico favorable, las restricciones de producción impulsadas por la protección ambiental y el aumento de los precios de las materias primas de plomo secundario, los precios de plomo SHFE también fluctuaron al alza. La ventana de importación de lingotes de plomo se abrió brevemente. La producción de plomo primario se mantuvo estable con un ligero aumento, mientras que la entrega del contrato front-month de la SHFE redujo la circulación de mercado a corto plazo, manteniendo el comercio de prima. En el sector de plomo secundario, los precios más fuertes de plomo mejoraron la rentabilidad de las fundiciones, con las cotizaciones ex-fábrica principales de plomo refinado secundario expandiéndose desde un descuento de 50 yuanes/mt a un descuento de 100 yuanes/mt contra el precio promedio de plomo 1# SMM. Sin embargo, el débil consumo final en el mercado de baterías de plomo-ácido y el aumento de los precios de las materias primas de plomo, antimonio y estaño han aumentado la presión de costos para los fabricantes de baterías, llevando a la compra de materias primas según sea necesario.

A finales de marzo, los inventarios de plomo LME revertieron su tendencia a la baja, con los inventarios semanales aumentando en 27,000 toneladas entre el 17 y el 21 de marzo, arrastrando los precios de plomo LME después de un salto inicial. En el país, tras la entrega del contrato de plomo SHFE 2503, las transferencias de almacén de lingotes de plomo se ralentizaron, reduciendo su impacto en los precios de plomo. El plomo importado llegó a los puertos y entró en el mercado de circulación al contado, inyectando nueva oferta en el mercado de plomo. Después de que los precios de plomo domésticos retrocedieran el 21 de marzo, los desequilibrios en la oferta de baterías usadas se intensificaron, reduciendo significativamente los beneficios de la fundición e incluso convirtiéndolos en pérdidas, proporcionando cierto soporte de costos a los precios de plomo. El 24 de marzo, los precios de plomo rebotaron después de que una gran fundición de plomo en Henan revelara planes de mantenimiento. Además, algunas fundiciones en Hunan redujeron la producción debido a la falta de materias primas, y un incidente de contaminación del agua llevó a inspecciones que se extendieron a Guangxi y Guangdong, aunque no se observó un impacto significativo en la producción. Sin embargo, el sentimiento del mercado impulsó flujos de capital, con el contrato más negociado de plomo SHFE 2505 alcanzando 17,805 yuanes/mt, un máximo de seis meses, antes de retroceder y fluctuar alrededor de 17,550 yuanes/mt. La ventana de importación de lingotes de plomo se abrió brevemente. En el lado del consumo, las actividades de intercambio activas en los mercados de bicicletas eléctricas y automóviles mejoraron las ventas de algunos vehículos y sus contrapartes de baterías, aliviando las preocupaciones de los productores sobre la temporada baja. La producción de baterías de plomo-ácido se mantuvo estable, y algunas empresas compraron a la baja después de la caída de los precios de plomo, aunque la voluntad general de compra fue moderada. Recientemente, después de que los precios de plomo rebotaran y fluctuaran en máximos, los costos de producción de baterías aumentaron. Algunas empresas mantuvieron las líneas de producción al máximo para reducir los costos unitarios de consumo, tomando 1-2 días libres dentro del mes para equilibrar los inventarios de productos terminados. La ampliación de la relación de precios SHFE/LME ha afectado negativamente las exportaciones de baterías de plomo-ácido, con empresas orientadas a la exportación en Guangdong y Zhejiang reportando órdenes pobres. Las tasas operativas de las líneas de producción de estas empresas fueron en su mayoría del 60-70%, con algunas considerando detener la producción al final del mes.

Mirando hacia abril, se espera que la oferta al contado de la producción de plomo primario y secundario disminuya, especialmente con el mantenimiento de las empresas de marcas de entrega, reduciendo la oferta de lingotes de plomo en las áreas de producción principales. Las fundiciones pueden mantener cotizaciones firmes. El mercado de plomo secundario puede divergir, con algunas fundiciones manteniendo cotizaciones firmes debido a los altos precios de las baterías usadas, mientras que otras que reciben plomo crudo importado pueden continuar vendiendo con grandes descuentos. Además, los precios persistentemente altos de las baterías usadas podrían comprimir los beneficios de la fundición si los precios de plomo se debilitan, empujando a las empresas de plomo secundario cerca del punto de equilibrio y potencialmente llevándolas a recortes de producción significativos. Además, el plomo importado que llega a los puertos continuará fluyendo al mercado doméstico, compensando parcialmente las brechas en la oferta de materias primas, lo que podría llevar a la expansión de diferencias de precios regionales para el plomo refinado secundario. En el lado del consumo, marzo-abril es la temporada baja tradicional para los mercados de reemplazo de baterías de bicicletas eléctricas y automóviles, con los principales productores probablemente manteniendo un enfoque de producción basado en ventas. En general, el mercado de plomo a corto plazo continuará negociándose en torno a los cambios en la oferta y los costos de producción secundarios.