El instituto de investigación surcoreano SNE Research publicó datos sobre las instalaciones globales (excluyendo China) de baterías de potencia para enero de 2025, alcanzando 28 GWh, un aumento del 26,5% interanual. Entre las 10 principales empresas en enero de 2025, LGES, Panasonic y Samsung SDI experimentaron una disminución interanual en su cuota de mercado.

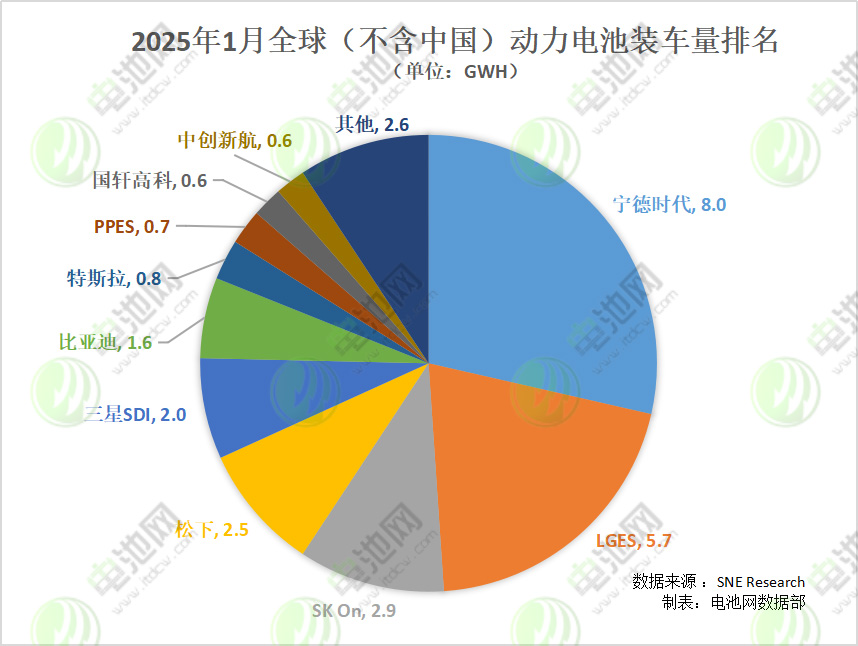

Recientemente, el instituto de investigación surcoreano SNE Research publicó datos sobre las instalaciones globales (excluyendo China) de baterías de potencia para enero de 2025, alcanzando 28 GWh, un aumento del 26,5% interanual.

En términos de cuota de mercado, entre las 10 principales empresas en enero de 2025, LGES, Panasonic y Samsung SDI experimentaron una disminución interanual.

En cuanto a los cambios en el ranking, en enero de 2025, entre las 10 principales empresas, las 7 primeras posiciones y la décima posición se mantuvieron consistentes con los rankings de 2024. PPES tuvo fluctuaciones en su clasificación, ubicándose en el 8.º lugar este mes, mientras que la 9.ª posición fue ocupada por la empresa china Gotion High-tech. Cabe destacar que esta es la primera vez que Gotion High-tech entra en el TOP10 de instalaciones de baterías de potencia en el extranjero.

En términos de cambios interanuales en las instalaciones, en enero de 2025, entre las 10 principales empresas, Panasonic puso fin a un año de disminución interanual con un ligero aumento del 0,3%. En contraste, Samsung SDI experimentó una caída significativa interanual en las instalaciones de baterías de potencia en el extranjero.

Además de los cambios interanuales de Panasonic y Samsung SDI, Tesla, tras entrar en el TOP10 de instalaciones de baterías de potencia en el extranjero de enero a agosto de 2024, continuó su rápido crecimiento. Después de un aumento interanual del 7,900% en 2024, su crecimiento interanual en enero se mantuvo fuerte en 918,4%. Además, CALB logró duplicar sus instalaciones en enero.

Para las empresas chinas, CATL, BYD, Gotion High-tech y CALB registraron colectivamente 10,8 GWh en instalaciones de baterías de potencia en el extranjero, con su cuota de mercado aumentando al 38,6%, superando por primera vez a las tres principales empresas surcoreanas.

Específicamente, en 2024, CATL superó a LGES por primera vez para convertirse en el líder global (excluyendo China) en cuota de mercado de baterías de potencia. En enero de 2025, mantuvo su posición de liderazgo con una cuota de mercado del 28,5%, registrando instalaciones de 8 GWh, un aumento del 40,4% interanual.

BYD registró instalaciones de 1,6 GWh, un aumento del 28,9% interanual, con una cuota de mercado del 5,8%, manteniendo su 6.ª posición.

Gotion High-tech logró instalaciones de 0,6 GWh, con una cuota de mercado del 2,2%, un aumento del 66,5% interanual, haciendo una fuerte entrada en el TOP10 de instalaciones de baterías de potencia en el extranjero, ocupando el 9.º lugar.

CALB registró instalaciones en el extranjero de 0,6 GWh en enero, un aumento del 105,4% interanual, con una cuota de mercado del 2,1%, ocupando el 10.º lugar.

Para las empresas surcoreanas, en enero de 2025, las tres principales empresas de baterías surcoreanas tuvieron una cuota de mercado del 37,9%, una disminución del 5,6% en comparación con la cifra de todo el año 2024 del 43,5%, con instalaciones totales de 10,6 GWh.

En enero, LGES, SK On y Samsung SDI ocuparon el segundo, tercer y quinto lugar, respectivamente, en términos de instalaciones.

Específicamente, LGES registró instalaciones de 5,7 GWh, un aumento del 14,8% interanual, con su cuota de mercado cayendo al 20,5%.

SK On registró instalaciones de 2,9 GWh, un aumento del 35,1% interanual, logrando la tasa de crecimiento más alta entre las empresas de baterías surcoreanas, con una cuota de mercado del 10,4%.

Samsung SDI registró instalaciones de 2 GWh, una disminución del 23,5% interanual, con su cuota de mercado también cayendo al 7%. SNE declaró que la disminución en las instalaciones de Samsung SDI se debió principalmente a la reducción de la demanda de baterías por parte de los fabricantes de automóviles en los mercados europeos y norteamericanos. Sin embargo, el 14 de marzo, el fabricante surcoreano de baterías Samsung SDI anunció planes para recaudar 2 billones de wones (aproximadamente 9,96 mil millones de yuanes) mediante una nueva emisión de acciones para invertir en fábricas en EE. UU. y Europa, así como en nuevas tecnologías.

Para las empresas japonesas, después de ser desplazada del tercer lugar global por SK On en 2024, Panasonic, a pesar de lograr un crecimiento interanual positivo en enero de 2025, se mantuvo en el cuarto lugar con instalaciones de 2,5 GWh y una cuota de mercado del 8,8%.

La empresa conjunta de baterías Toyota-Panasonic, PPES, vio su clasificación subir nuevamente en enero de 2025, avanzando al 8.º lugar con instalaciones de 0,7 GWh, sin cambios interanuales, y una cuota de mercado del 2,4%.

Para las empresas estadounidenses, Tesla, tras entrar en los rankings en 2024, continuó ascendiendo, ocupando el 7.º lugar en enero de 2025 con instalaciones de 0,8 GWh. Su cuota de mercado aumentó del 2,2% en 2024 al 3%.

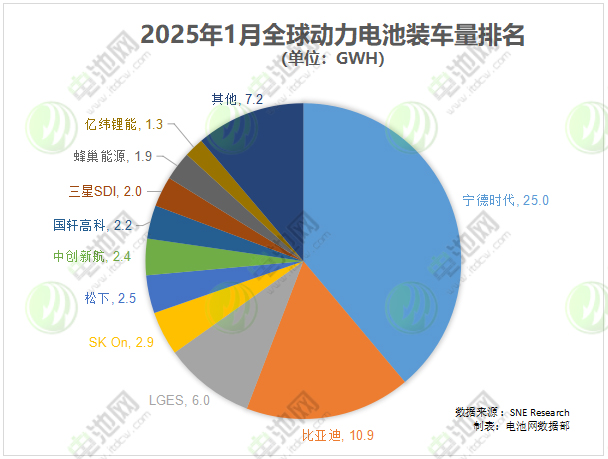

Además, SNE Research publicó recientemente datos sobre las instalaciones globales de baterías de potencia para enero de 2025, incluyendo el mercado chino. Los datos mostraron que en enero, las instalaciones globales de baterías de potencia alcanzaron 64,3 GWh, un aumento del 25,7% interanual.

En términos de cuota de mercado, entre las 10 principales empresas de instalaciones globales de baterías de potencia en enero de 2025, Gotion High-tech, SVOLT Energy Technology, BYD y SK On lograron un crecimiento interanual, mientras que CALB, CATL, Samsung SDI, LGES y Panasonic experimentaron disminuciones interanuales, y EVE se mantuvo sin cambios.

En cuanto a los cambios en el ranking, en comparación con enero de 2024, en enero de 2025, el panorama competitivo entre las 3 principales empresas se mantuvo relativamente estable, con CATL, BYD y LGES manteniendo sus posiciones. Los niveles segundo y tercero vieron cambios significativos, con SK On subiendo del 6.º al 4.º lugar; Panasonic cayendo del 4.º al 5.º; CALB subiendo del 7.º al 6.º; Gotion High-tech avanzando del 8.º al 7.º; Samsung SDI cayendo del 5.º al 8.º; y SVOLT Energy Technology y EVE manteniendo sus posiciones en el 9.º y 10.º lugar, respectivamente.