SMM 13 de marzo de 2025:

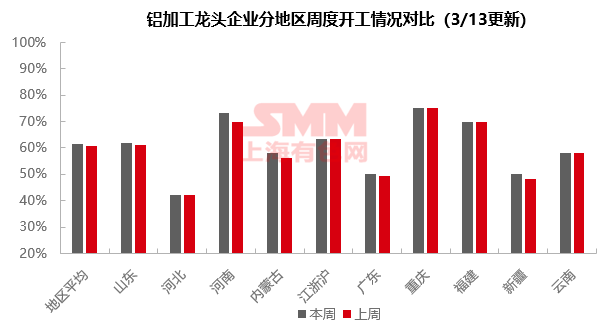

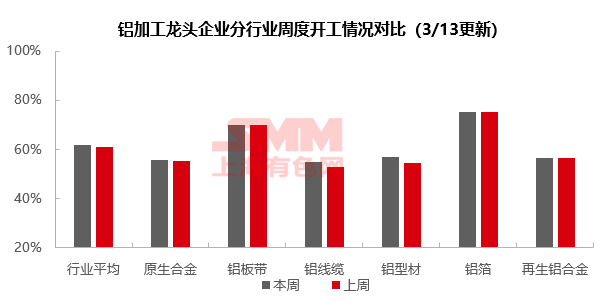

Esta semana, la tasa de operación de las principales empresas de procesamiento de aluminio en China continuó recuperándose, aumentando 0,8 puntos porcentuales intersemanales hasta el 61,6%. Por segmento, la tasa de operación de la aleación primaria de aluminio aumentó ligeramente un 0,6% intermensual hasta el 55,8%. Los altos precios del aluminio suprimieron la demanda de reposición en el mercado, y el impulso de producción futura podría verse limitado por la alineación de la demanda. Las tasas de operación de las láminas y tiras de aluminio y del papel de aluminio se mantuvieron estables. En el sector de láminas y tiras de aluminio, los datos de exportación más débiles, combinados con expectativas divergentes de consumo interno, afectaron la confianza de las empresas. La demanda de papel de aluminio se mantuvo estable, con un posible crecimiento en pedidos del extranjero como punto de apoyo futuro. Los cables y alambres de aluminio se beneficiaron de pedidos concentrados de la red eléctrica, con la tasa de operación aumentando un 2% intermensual hasta el 55%, y se espera que los envíos en abril impulsen aún más la producción. Durante la semana, la tasa de operación de la extrusión de aluminio aumentó un 2,5% intermensual hasta el 57%, respaldada por la demanda de extrusión industrial para instalaciones fotovoltaicas, vehículos eléctricos y redes eléctricas de alta tensión, mientras que el segmento de materiales de construcción logró un crecimiento diferenciado a través de la transformación verde. La tasa de operación de la aleación secundaria de aluminio enfrentó presión en su recuperación, con una demanda débil y precios de aluminio en aumento que comprimieron las ganancias de las empresas, planteando un riesgo de retroceso. En general, las empresas de procesamiento de aluminio mantuvieron una tendencia de recuperación, pero la recuperación del consumo estuvo ligeramente por debajo de las expectativas. Los altos precios del aluminio suprimieron la disposición de compra en el mercado, limitando las tasas de operación de algunas empresas durante la semana, lo que resultó en un aumento general modesto. SMM pronostica que la tasa de operación continuará su tendencia al alza la próxima semana, posiblemente superando el umbral del 62%.

Aleación Primaria de Aluminio: Esta semana, la tasa de operación de las principales empresas de aleación primaria de aluminio en China registró un 55,8%, un aumento del 0,6% intermensual. Los precios del aluminio subieron hasta alrededor de la marca de 21,000 esta semana, y la tasa de operación general de las empresas de aleación primaria de aluminio continuó con una tendencia de recuperación estable, aunque el aumento estuvo por debajo de las expectativas. Las razones incluyen: por un lado, después de que los precios del aluminio alcanzaron un máximo a corto plazo, la demanda permaneció débil y la disposición de reposición en el mercado fue baja, lo que dificultó que algunas empresas líderes de aleación primaria de aluminio aumentaran sus tasas de operación, que en su mayoría se mantuvieron estables o disminuyeron ligeramente intersemanalmente. Por otro lado, aunque algunas empresas entraron en el ciclo normal de aluminio líquido del mes, su desempeño operativo aún estaba en una fase ascendente. Sin embargo, dado que ha pasado más de un mes desde las vacaciones del Año Nuevo Chino, la inercia de los aumentos de producción en el lado de la oferta ha disminuido gradualmente. Al entrar en la segunda mitad de marzo, se espera que la tasa de operación de la aleación primaria de aluminio continúe con una tendencia de recuperación débil, pero si la demanda posterior no se alinea con la oferta, el impulso de producción general de la industria será insuficiente. SMM espera que la tasa de operación de la aleación primaria de aluminio mantenga una tendencia de aumento lento la próxima semana, pero se debe prestar atención a la supresión parcial de la demanda por los altos precios del aluminio.

Láminas y Tiras de Aluminio: Esta semana, la tasa de operación de las principales empresas de láminas y tiras de aluminio se mantuvo estable en el 70%. Los pedidos incrementales traídos por el calentamiento estacional del mercado no cumplieron con las expectativas, y la mayoría de las empresas de láminas y tiras de aluminio operaron de manera estable durante la semana, sin cambios significativos en las tasas de operación. Recientemente, la conclusión de las "Dos Sesiones" en China ha elevado las expectativas de mejora del consumo en sectores como el automotriz y los electrodomésticos. Sin embargo, las preocupaciones sobre una "temporada alta débil y un consumo lento" han sido generalizadas. Junto con la publicación de los datos de exportación de febrero que muestran una disminución en las exportaciones intermensuales, la confianza de los productores de láminas y tiras de aluminio se ha visto aún más afectada. Se espera que la tasa de operación de las principales empresas de láminas y tiras de aluminio se mantenga estable o aumente ligeramente a corto plazo.

Cables y Alambres de Aluminio: Esta semana, la tasa de operación de las principales empresas de cables y alambres de aluminio en China fue del 55%, un aumento del 2% intermensual. La tasa de operación general sigue en una fase de recuperación. Recientemente, se ha observado una licitación concentrada por parte de la red eléctrica, con licitaciones formales para materiales de la red de distribución de State Grid, inventario de acuerdo del norte de China e inventario de acuerdo de líneas aéreas del este de China, así como el anuncio de licitaciones para materiales de South Grid. El crecimiento esperado de pedidos se está materializando gradualmente. A medida que se acerca mediados de marzo, las empresas informan que los pedidos de la red eléctrica comenzarán a entregarse a partir de abril. Además, se han recibido nuevos pedidos recientemente, y las empresas están trabajando para cumplir con los plazos de algunos pedidos planificados durante la temporada baja, impulsando la tasa de operación al alza. Se espera que la tasa de operación pase a una tendencia de aumento moderado.

Extrusión de Aluminio: Esta semana, la tasa de operación de la industria nacional de extrusión de aluminio aumentó 2,5 puntos porcentuales intermensuales hasta el 57%. Las tasas de operación en varios sectores de extrusión mostraron características divergentes. En el sector de extrusión industrial, la cadena de la industria de vehículos eléctricos mantuvo un alto impulso, con los pedidos de las principales empresas permaneciendo saturados, y algunas pequeñas y medianas empresas programando nuevos pedidos de manera ordenada. Entre las empresas de extrusión industrial, los proveedores de redes eléctricas de alta tensión mantuvieron la estabilidad de los pedidos para la extrusión de carcasas de interruptores de alta tensión aprovechando las ventajas de la tecnología de varillas de fundición (menos burbujas, mayor rendimiento). En el sector fotovoltaico, el aumento en los pedidos de instalaciones distribuidas y la entrega concentrada de proyectos centralizados formaron un doble motor. Las principales empresas informaron un aumento significativo en los pedidos para marzo-abril, con la producción casi a plena capacidad. Las empresas señalaron que, con los costos de materias primas representando más del 80%, los esfuerzos de reducción de costos aún se centran en reducir el peso de las materias primas. El mercado está experimentando una resonancia entre la instalación distribuida nacional y la demanda de reposición en el extranjero, con mayores tasas de utilización de capacidad y volúmenes reales de pedidos entre las empresas de módulos que impulsan la demanda relacionada con la extrusión. En el sector de materiales de construcción, se observaron características diferenciadas. Mientras que los pedidos de ingeniería están llegando a su fin, algunas empresas han abierto nuevos mercados a través de actualizaciones en la estructura de productos: las soluciones integradas para la personalización de toda la casa han impulsado la liberación de la demanda de decoración del hogar sin formaldehído. Los pedidos de puertas y ventanas de aluminio de gama media y alta están en aumento, y la tasa de penetración de los sistemas de certificación de productos verdes dentro de la industria continúa aumentando, formando una tendencia positiva de transición de materiales de construcción tradicionales a fabricación inteligente verde. SMM continuará monitoreando la dinámica de la industria, centrándose en el punto de inflexión del ciclo de inventario durante el "Marzo Dorado y Abril Plateado", el ritmo de recuperación de la demanda de uso final y los cambios marginales en las políticas industriales regionales.

Papel de Aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio se mantuvo sin cambios en el 75,4%. El mercado de papel de aluminio permaneció relativamente estable, sin cambios significativos en la demanda de papel de embalaje, papel para baterías o papel para aire acondicionado. Aunque los precios del aluminio en aumento continuaron afectando el entusiasmo de los clientes para recoger mercancías, no tuvieron mucho impacto directo en la producción de las principales empresas de papel de aluminio. Algunas empresas de papel de aluminio informaron un aumento significativo en los pedidos del extranjero en comparación con antes del Año Nuevo Chino, lo que podría proporcionar más apoyo para la tasa de operación del sector de papel de aluminio. Se espera que la tasa de operación de las principales empresas de papel de aluminio se mantenga estable o aumente ligeramente en el futuro.

Aleación Secundaria de Aluminio: Esta semana, la tasa de operación de las principales empresas de aleación secundaria de aluminio se mantuvo plana intersemanalmente en el 56,5%. La recuperación del consumo continuó siendo inferior a las expectativas, con las empresas de fundición luchando por ver un crecimiento en los pedidos. Mientras tanto, el aumento de los precios del aluminio durante la semana también llevó a una actitud cautelosa en las compras por parte del mercado, resultando en transacciones reales limitadas y suprimiendo el movimiento al alza de las tasas de operación. Además, la insuficiencia de pedidos ha aumentado la circulación de suministros en el mercado, intensificando la competencia de precios y comprimiendo aún más los márgenes de ganancia de las empresas. Si la demanda sigue siendo débil, la tasa de operación de la industria podría enfrentar el riesgo de un retroceso.

》Haga clic para ver la Base de Datos de la Cadena de la Industria del Aluminio de SMM

(Equipo de Aluminio de SMM)