Noticias de SMM del 11 de marzo:

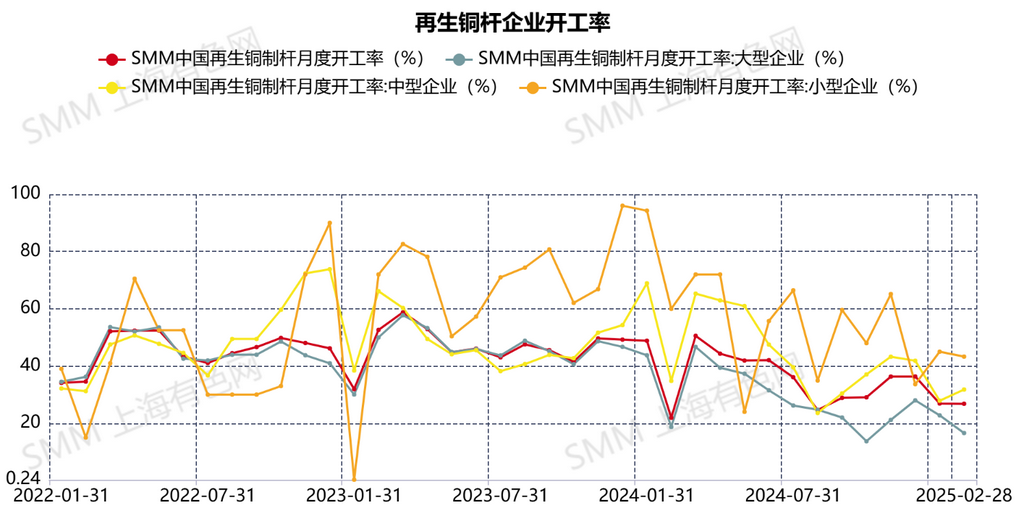

En febrero, la tasa de operación de las barras de cobre secundario alcanzó el 26,81%, inferior al 31,7% esperado. Después de las vacaciones del Año Nuevo Chino, los precios del cobre inicialmente subieron y luego bajaron, alcanzando un máximo de 78,500 yuanes/tonelada antes de retroceder y fluctuar en el rango de 76,500-77,500 yuanes/tonelada. Tras el rápido aumento de los precios del cobre después de las vacaciones, la diferencia de precio entre el metal primario y la chatarra alcanzó rápidamente los 2,800 yuanes/tonelada, y la diferencia de precio entre las barras de cobre primario y secundario se amplió a 1,370 yuanes/tonelada. Aunque los beneficios económicos de las barras de cobre secundario se hicieron evidentes, los usuarios finales y los comerciantes permanecieron cautelosos. Debido al aumento adicional de los precios del cobre en comparación con los niveles previos a las vacaciones, los pedidos posteriores a las vacaciones de las empresas de cables y alambres de los usuarios finales fueron escasos, y la demanda de reposición tardó en materializarse.

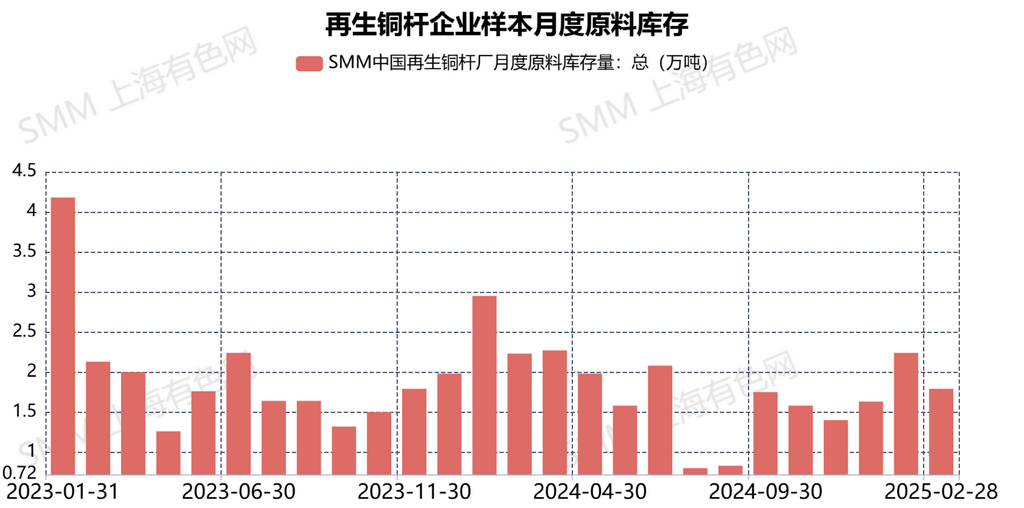

A mediados y finales de febrero, los altos precios del cobre habían suprimido completamente la demanda aguas abajo. Los precios del cobre luego retrocedieron, pero la caída fue limitada. A medida que los inventarios de materias primas en las empresas de cables y alambres de los usuarios finales se acercaban a niveles críticos, se vieron obligados a reponer existencias. Sin embargo, dadas las expectativas limitadas de pedidos, las empresas de cables y alambres mantuvieron una estrategia de adquisición justo a tiempo, considerando la compra activa solo cuando los precios del cobre cayeran a 75,000 yuanes/tonelada. Debido a la limitada recuperación en el consumo final, el retroceso en los precios del cobre mantuvo la diferencia de precio entre el metal primario y la chatarra en torno a 1,600-1,700 yuanes/tonelada, mientras que la diferencia de precio entre las barras de cobre primario y secundario se redujo a 700-900 yuanes/tonelada. Esto desalentó la disposición de los proveedores a recoger mercancías. Según las empresas entrevistadas, los inventarios de productos terminados de barras de cobre secundario en febrero fueron de 21,800 toneladas, una disminución de 4,000 toneladas en comparación con las 25,800 toneladas de enero. Con los inventarios de productos terminados permaneciendo en niveles altos, algunas empresas de barras de cobre secundario indicaron que si los inventarios de productos terminados continuaban acumulándose en marzo, podrían considerar detener temporalmente la producción y reanudarla solo después de que los inventarios disminuyan. En cuanto a la adquisición de materias primas, el rápido aumento de los precios del cobre antes y después de las vacaciones llevó a muchos proveedores de materias primas de cobre secundario a descargar grandes volúmenes de inventario, lo que resultó en bajos inventarios sociales de materias primas de cobre secundario. Posteriormente, el retroceso en los precios del cobre ajustó aún más la disponibilidad de materias primas de cobre secundario. Sin embargo, limitados por pedidos reducidos y la implementación gradual a nivel nacional de la "facturación inversa," la mayoría de las empresas de barras de cobre secundario optaron por adquisiciones justo a tiempo, asegurando que la producción normal no se viera afectada por el suministro ajustado de materias primas de cobre secundario.

De cara a marzo, las débiles expectativas de consumo final han llevado a muchas empresas de barras de cobre secundario a tener bajas expectativas para la próxima temporada tradicional de consumo pico. La mayoría de las empresas de barras de cobre secundario anticipan que alcanzar el 80% de los niveles de ventas del mismo período en años anteriores sería el mejor escenario posible.

En febrero, el inventario de materias primas de las empresas de barras de cobre secundario fue de 17,900 toneladas.

La recuperación de las empresas de cables y alambres de los usuarios finales ha sido lenta. Según los datos entrevistados, las tasas de operación posteriores a las vacaciones de las empresas de cables y alambres en el sur de China fueron solo del 40%, mientras que en el este y suroeste de China estuvieron por debajo del 70%. Los pedidos nuevos limitados, combinados con los altos precios del cobre, desalentaron a las empresas de barras de cobre secundario a adquirir excesivas materias primas de cobre secundario. Además, a medida que se acercaba el final del mes, los gobiernos locales fortalecieron cada vez más la aplicación de la "facturación inversa." Cada vez más empresas de barras de cobre secundario adoptaron completamente el método de "facturación inversa" en la adquisición, y los mayores costos de adquisición llevaron a muchas empresas a reducir temporalmente sus volúmenes de adquisición de materias primas de cobre secundario. Planean realizar más arreglos de adquisición una vez que la implementación nacional sea más clara. Se espera que las empresas de barras de cobre secundario mantengan bajos niveles de inventario de materias primas en marzo.

Se espera que la tasa de operación de las empresas de barras de cobre secundario alcance el 33,49% en marzo de 2025.

Con la diferencia de precio entre las barras de cobre primario y secundario permaneciendo por debajo del umbral ventajoso y las empresas de cables y alambres manteniendo bajas expectativas para la temporada de consumo pico, muchas empresas de barras de cobre secundario tienen una confianza limitada en la producción de marzo. La mayoría de las empresas de barras de cobre secundario planean mantener sus horarios de producción actuales. Por lo tanto, se espera que el aumento en la tasa de operación en marzo en comparación con febrero se deba principalmente al aumento en los días de operación de los trabajadores.

》Suscríbase para ver precios históricos al contado de metales de SMM

》Haga clic para ver la base de datos de la cadena industrial del cobre de SMM