》Ver precios, datos y análisis de mercado del cobre de SMM

》Suscríbete para acceder a los precios históricos de metales al contado de SMM

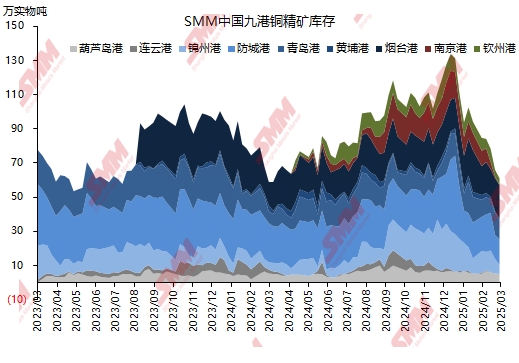

A finales del año pasado, impulsados por la necesidad de almacenamiento invernal y la competencia por la cuota de mercado, las fundiciones chinas acumularon significativamente inventarios de materias primas de concentrado de cobre. Específicamente, para finales de diciembre de 2024, los inventarios de concentrado de cobre de SMM en nueve puertos alcanzaron 1,31 millones de toneladas, concentrándose principalmente en el Puerto de Jinzhou (principalmente para fundiciones en el noreste de China y Mongolia Interior), el Puerto de Yantai (principalmente para fundiciones en Shandong), Fangchenggang (principalmente para fundiciones en el suroeste de China) y el Puerto de Nanjing (principalmente para fundiciones a lo largo de la cuenca del río Yangtsé).

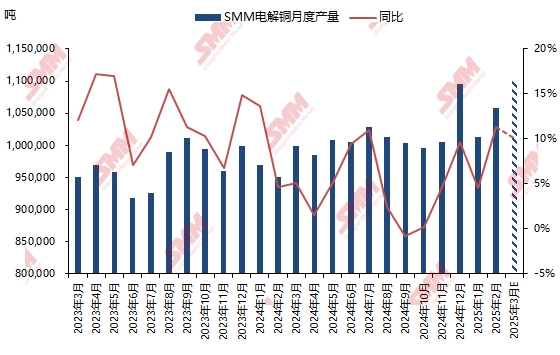

Con el aumento de la capacidad de cátodos de cobre en China y los crecientes objetivos de producción de las fundiciones, los inventarios de concentrado de cobre, la materia prima principal para los cátodos de cobre, se han agotado rápidamente. Aunque los inventarios portuarios de concentrado de cobre no pueden representar completamente el equilibrio entre oferta y demanda de concentrado de cobre en China, los inventarios de concentrado de cobre en los nueve puertos de SMM disminuyeron desde el pico de 1,31 millones de toneladas a finales del año pasado a 610,000 toneladas a principios de marzo de 2025. Esto representa una reducción de más de la mitad en menos de un trimestre, un ritmo notablemente rápido. Este fenómeno está respaldado por la producción mensual récord de cátodos de cobre en China, según informó SMM. Mientras tanto, el volumen de fundición de cobre secundario, otra materia prima para los cátodos de cobre, no ha mostrado un aumento correspondiente. Según estimaciones de SMM, el volumen mensual de fundición de cobre secundario ronda entre 160,000 y 170,000 toneladas en contenido metálico. Además, la implementación de políticas de facturación inversa doméstica y las preocupaciones sobre el impacto de la guerra comercial entre China y Estados Unidos en el suministro de cobre secundario importado han ejercido presión sobre las cadenas de suministro de cobre secundario tanto nacionales como extranjeras.

SMM espera que, a medida que la producción mensual de cátodos de cobre en China continúe aumentando, la contribución total de la fundición de cobre secundario a la producción de cátodos de cobre pueda seguir disminuyendo, con una reducción en su proporción de contribución. En contraste, se espera que el nivel de contribución de las materias primas de concentrado de cobre a la producción de cátodos de cobre aumente, lo que implica una reducción continua en los inventarios portuarios de concentrado de cobre.

》Haz clic para acceder a la base de datos de la cadena industrial del cobre de SMM